彭博社报道,部分中国的银行正在采用不寻常的手段来扩大其贷款量,为了满足政府的要求,向因受新冠疫情封锁和房地产市场困境影响的经济注入更多信贷。

据六家银行的匿名高管向彭博新闻社透露,由于经济增长放缓,借款人不愿意举债,一些国有银行正在向企业发放贷款,然后允许它们以同样的利率存入资金。这些高管说,其他银行正在通过短期融资安排相互借款,这些安排可以伪装成新的贷款来提高贷款量。

目前还不清楚这种做法的普及程度。中国银保监会和中国央行没有立即回应评论请求。

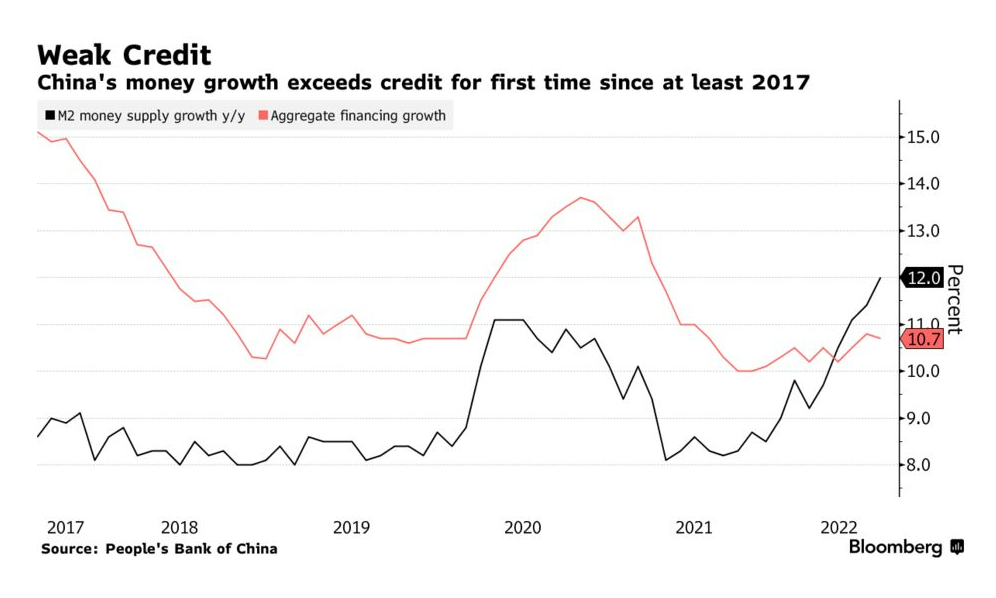

这些举措凸显了企业和家庭在不确定的环境中对借款的犹豫不决,一些预测者预估中国经济将仅增长3%,青年失业率已飙升至创纪录的20%。下调关键的政策利率,并加大对开发商、地方政府和小企业的贷款力度,未能阻止贷款增长的急剧下降。上个月信贷录得至少五年来最小的增幅,消费者需求处于2007年以来的最低谷。

中国东部城市浙江的一家电子供应商很好地说明了银行所面临的问题。公司为包括施耐德电气(Schneider Electric)在内的主要电力公司供货,它已经收到了十几家银行以创纪录的低利率提供的贷款邀请,但鉴于前景不明,公司没有计划或需要借款。

公司首席执行官说:“我们不考虑借款,因为我们的现金可以完全满足我们的运营和小额增长。”他补充称:“新冠疫情的暴发和房地产的低迷对我们产生了影响。”

周一,中国央行的声明表示,除支持实体经济外,银行应加强对小微企业、绿色发展、科技创新等领域的信贷支持。

声明里写道:“必须以时不我待的紧迫感,巩固经济恢复发展基础。”

由于信贷增长和零售销售等数据显示经济正在急剧放缓,政策制定者已经公布了一系列支持增长和借贷的措施。中国央行本月出人意料地降低了关键政策利率,同时当局还计划向开发商提供2000亿元人民币的特别贷款,并借此采取更广泛的再贷款计划。

本周,中国的银行数月来首次下调部分基准贷款最优惠利率,以吸引潜在的借款人。经济学家们警告说,中国面临着一个“流动性陷阱”,贷款需求下降,而广泛的货币供应量显示银行正坐拥大量现金。今年上半年,家庭存款增加了近13%,是有记录以来最大的增幅。

招商证券首席银行分析师廖志明表示:“银行业正遭受经济放缓的巨大压力,行业的利润增长可能会减弱。”他补充,银行还在应对更多不良贷款带来的更大的风险管理挑战。

在放贷的压力下,银行也面临着房地产危机,因为全国各地无数的房屋建设已经暂停,消费者发起了抵制抵押贷款还款的运动,开发商在困境边缘摇摇欲坠。对于银行来说,它们试图听从北京方面的期望,在保护经济增长和遏制不良贷款方面发挥积极作用,这要求银行能够平衡处理两者。

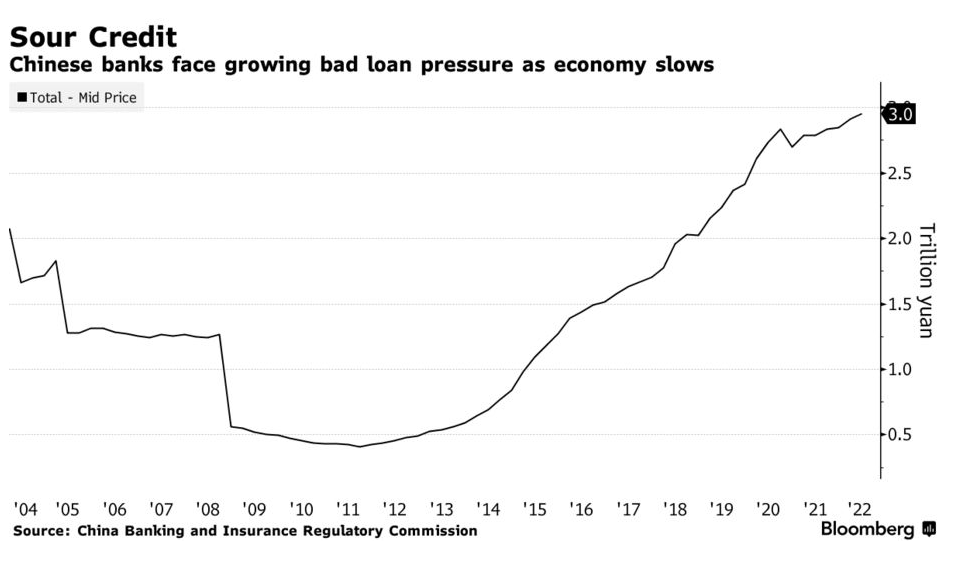

标普全球评级公司估计,在最坏的情况下,银行可能面临3500亿美元的抵押贷款损失。6月,房地产行业的贷款十年来首次出现下降。今年上半年,不良贷款也增加了近1070亿元,达到2.95万亿元。

银行在房地产行业的风险敞口最大,对于部分银行,房地产行业的抵押贷款占总贷款的30%以上。根据中国央行的数据,截至6月底,有39万亿元的未偿还抵押贷款和12万亿元的开发商贷款。到目前为止,上市银行受抵制活动的直接影响,已经报告了21亿元的拖欠抵押贷款。

对房地产行业的风险敞口正使银行不愿意向小企业提供风险更高的贷款,小企业正努力应对利率上升的问题。根据长江商学院的一项调查,中国私营小型公司的经营状况在7月份连续第三个月出现收缩。

中国大多数小型实体店无法获得银行贷款,因为没有抵押品或有效的信用记录,这使得昂贵的在线信贷公司成为它们唯一的选择。

安徽省的一家小型电动车零部件制造商说,公司只能获得其申请的银行贷款的60%。公司的经理说,这是因为其下游客户需要很长时间才能付款,影响了其在银行眼中的债务偿还能力。

国民西敏集团(NatWest Group)首席中国经济学家刘培谦(音译,Liu Peiqian)在一份说明中表示:“政策性降息并没有实质性地改变信贷增长乏力的势头。房地产行业增长放缓和新冠防疫政策仍然是信贷需求的主要阻力,因为企业和家庭情绪都仍非常脆弱。”