据彭博社报道,随着中国房地产市场信心暴跌,当局努力遏制不断加剧的市场动荡,中国银行业在最坏情况下将面临3500亿美元的抵押贷款损失。

项目停滞的危机不断升级削弱了数十万购房者的信心,在逾90个城市引发抵制抵押贷款运动,并对更广泛的系统性风险发出警告。现在最大的问题不是它会不会发生,而是它会在多大程度上打击资产规模达56万亿美元的中国银行系统。

标准普尔全球评级(S&P Global Ratings)估计,在最坏的情况下,有人民币2.4万亿元的抵押贷款面临风险,占所有抵押贷款的6.4%,而德意志银行则警告说,至少有7%的住房贷款面临风险。到目前为止,上市银行仅报告了21亿元人民币。

香港大学商学院金融学教授陈志武说:“银行被夹在中间,如果他们不帮助开发商完成项目,他们最终会损失更多。如果他们这样做,当然会让政府感到高兴,但他们也因此增加了对延迟的房地产项目的敞口。”

经济增长放缓、新冠肺炎疫情以及创纪录的青年失业率等不利因素已经让中国政府感到不安,中国政府将金融和社会稳定列为其首要任务。到目前为止,政府一直在考虑采取的措施包括对抵押贷款支付给予宽限期,以及建立一个由央行支持的基金,向开发商提供财务支持。不管怎样,银行都有望在政府的协同救助中发挥积极作用。

以下五张图表说明了为何危机可能升级并破坏金融稳定:

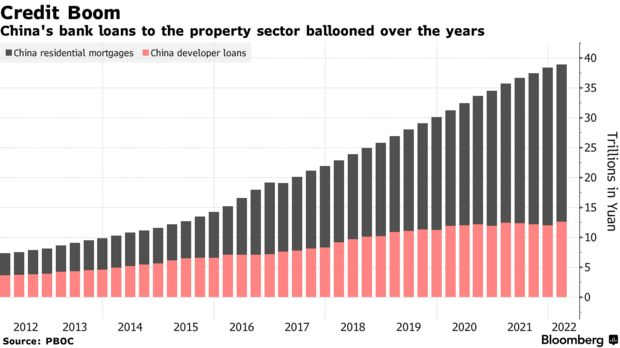

中国各银行对房地产行业的敞口高于其他任何行业。数据显示,截至3月底,房贷余额为39万亿元,开发商贷款余额为13万亿元。

全球商业咨询公司Teneo董事总经理加布里埃尔·维尔道(Gabriel Wildau)在本月的一份报告中表示,房地产市场是中国金融稳定的“最终基础”。

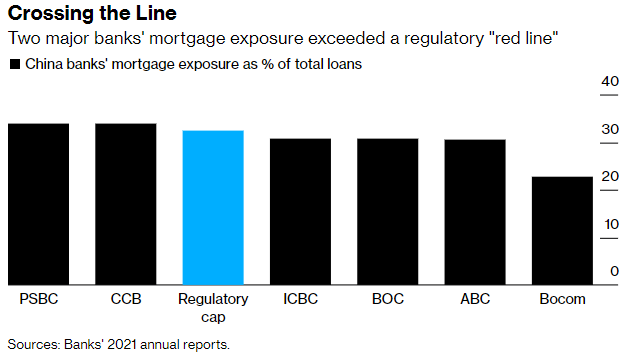

随着有关部门采取行动控制风险,风险敞口较大的银行可能会受到更严格的审查。截至2021年底,中国邮政储蓄银行和中国建设银行的抵押贷款占总贷款的比例约为34%,超过了监管对这两家大型银行32.5%的上限。

德意志银行分析师Lucia Kwong说,如果违约蔓延,约7%的未偿还抵押贷款可能受到影响。她说,鉴于对未完工项目信息的获取渠道有限,这一估计可能仍然是保守的。

彭博分析师Francis Chan和Kristy Hung的一份报告显示,为了控制影响,中国可以动用10家最大银行的过剩资本和过剩贷款准备金,总计4.8万亿元。

地方银行(城市和农村商业银行)可能会比全国性银行同行承担更多责任,这一方面是基于此前的纾困行动,另一方面也是由于它们与地方政府的关系更紧密,尽管它们的资本缓冲远远落后于行业平均水平。

今年上半年,中国各银行通过发行债券筹集了创纪录的资金,为不良贷款可能激增做准备。

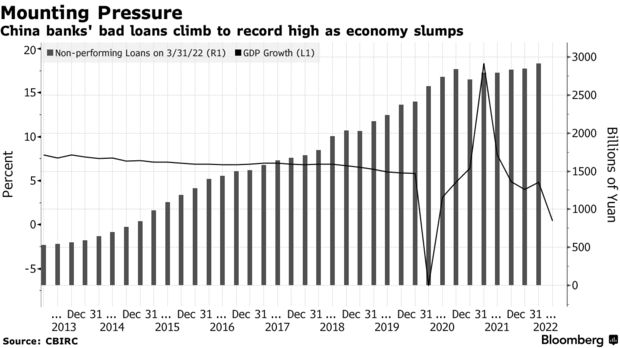

截至3月底,银行不良贷款已达2.9万亿元,有可能创下新的纪录,并进一步给增速为新冠疫情以来最慢的中国经济带来压力。

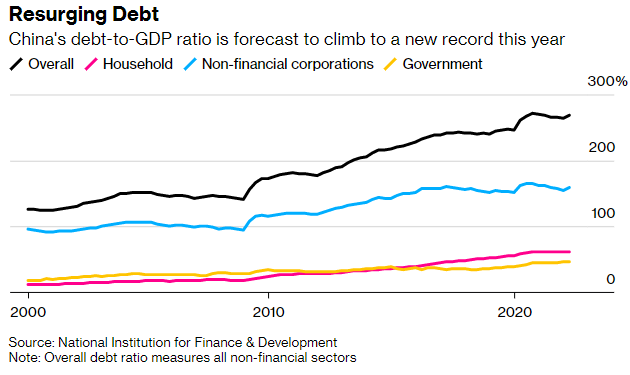

尽管今年中国的债务与GDP之比预计将攀升至新的纪录,但消费者一直不愿承担更多的杠杆作用。这引发了一场关于中国陷入“资产负债表衰退”风险的辩论,家庭和企业正在削减支出和投资。

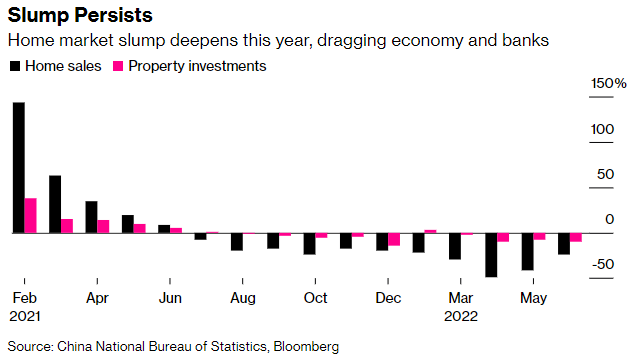

可支配收入增长正在放缓,进一步损害了购房者偿还债务的能力。6月份,中国70个主要城市中有48个城市的房价疲软,高于1月份的20个。

标普全球预计,受抵制抵押贷款的影响,今年房屋销量可能下降33%,这将进一步挤压陷入困境的开发商的流动性,并导致更多违约。Teneo的数据显示,过去一年,销售额最高的100家开发商中,约有28家发生了债券违约或与债权人协商债务延期的事件。

房地产投资推动了商品和服务的需求,约占中国GDP的20%。6月份房地产投资大跌9.4%。

银行业盈利能力受到威胁。在去年录得近10年来最快的利润增长之后,中国的银行面临着2022年的挑战,因为政府迫使它们以牺牲盈利为代价来支持经济。

以Judy Zhang为首的花旗集团分析师在7月19日的一份报告中估计,房地产投资增速放缓10个百分点,就会导致整体不良贷款增加28个基点,这意味着它们2022年的收益将下降17%。

恒生中国内地银行指数本月下跌了12%。