据彭博社报道,在中国应对经济放缓之际,中国最高领导层承诺要保持充足的流动性。到目前为止,其中很多现金都存放在金融系统中,并没有被输送到实体经济中。

彭博汇编的数据显示,现金充裕的银行和基金一直在用这些资金购买政策性银行债券和高评级企业债券,以及美元,因为中美之间不断扩大的息差提高了美元的吸引力。

本周,质押式回购市场的隔夜拆借成本降至2021年初以来的最低水平。周四,中共中央政治局承诺,将保持流动性在“合理充裕”的水平,以支持经济。中国政府面临的挑战是如何向企业和个人发放资金,以提振支出和投资,因为中国政府已经表示不会推出更多刺激措施。

瑞穗银行(Mizuho Bank)首席亚洲外汇策略师Ken Zhang周三在一份报告中写道:“银行间流动性状况充足,但资金流未能到达企业,无法支持实体经济活动。考虑到中国相当低的实际利率水平,或许中国经济正陷入流动性陷阱,需要更多财政政策和房地产市场宽松政策来支持增长。”

以下四张图表显示了银行和投资者如何应对中国银行系统的流动性过剩:

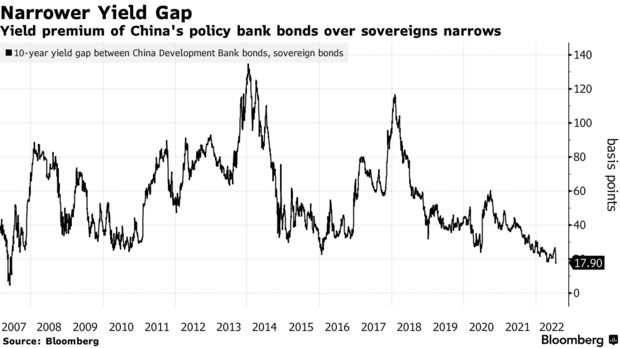

投资者正在抢购政策性银行债券,这是在岸市场流动性最强的金融工具之一。由于这些证券的收益率高于主权债务,且违约风险最小,它们对基金具有吸引力。例如,中国国家开发银行发行的10年期债券相对于政府债券的收益率溢价已降至2007年以来的最低水平。

澳新银行集团高级策略师邢兆鹏表示,证券公司和共同基金等非银行金融机构可能是政策性银行债券的主要买家,因为它们为其头寸增加了更多杠杆。

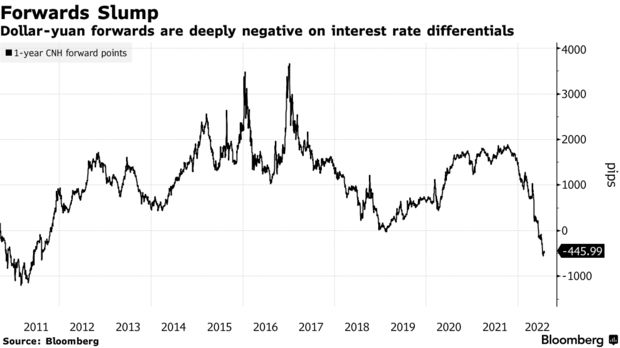

美元是流动性过剩的另一个受益者,因为美元兑人民币汇率受到人民币利差不断恶化的支撑。随着美联储加息,而中国当局维持宽松立场,全球最大的两个经济体之间日益扩大的政策分歧,正提升美元的吸引力。

在离岸远期市场,人民币对美元的融资成本已连续第三个月下降。今年7月,离岸人民币12个月远期汇率跌至-574点,为2011年以来的最低水平,反映出对美元的需求上升。美联储周三再次加息75个基点后,远期利率目前约为-482点。

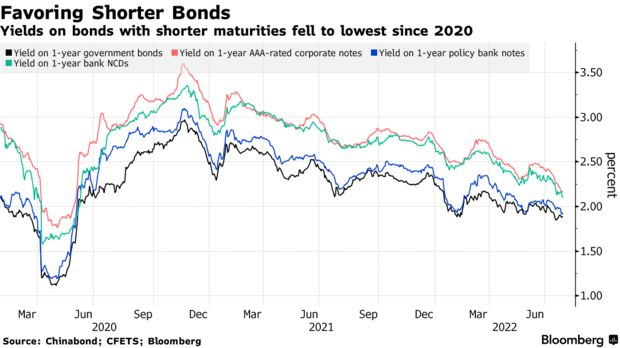

多余的现金还在流动性相对较强的短期债券中找到了归宿。一系列违约风险较低的一年期在岸债券(包括政府证券和高评级公司票据),收益率均已降至2020年以来的最低水平。因此,本月早些时候,中国主权债券收益率曲线在两年来波动最大。

中短期债券价格上涨也可能表明投资者偏好较短期限债券,因投资者预计流动性可能收紧,经济增长可能复苏。瑞银证券(UBS Securities)利率分析师Mary Xia建议投资者购买期限在一至五年之间的债券,认为10年期基准收益率可能在年底前升至3%。

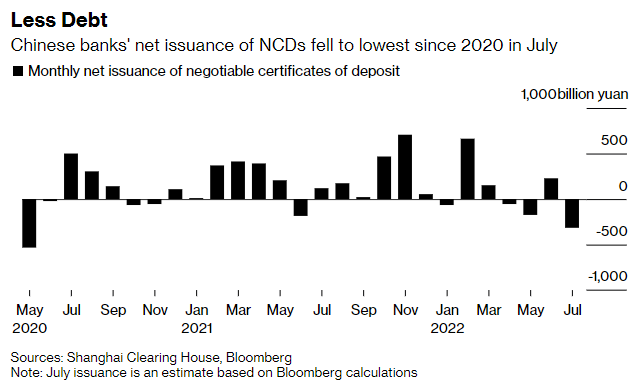

银行不愿筹集额外资金,因为它们拥有大量现金,没有被企业和家庭贷款所吸收。因此,根据彭博社数据,今年7月,评级最高的银行销售的可转让存单(NCD)月度净发行量降至2020年以来的最低水平。