据彭博社报道,有预测称,香港金融中心的地位会出现下滑,但至少就离岸人民币债券交易而言,作出这一预测看起来为时过早。

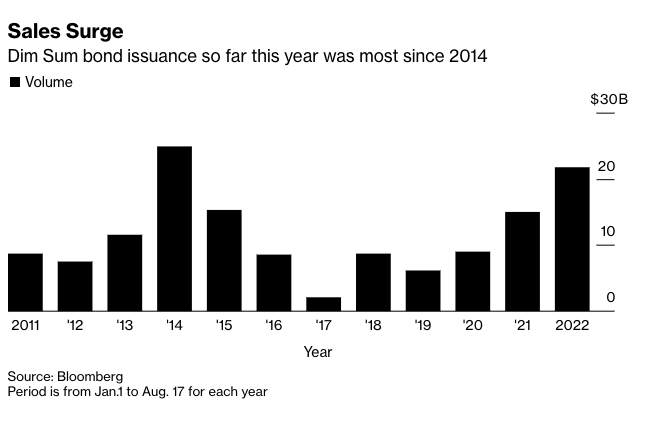

彭博汇编的数据显示,今年到目前为止,在香港发行的、以离岸人民币计价的公司债已激增45%,达到217亿美元,是2014年以来的最高水平。对发行人而言,人民币借贷成本相比于美元更具吸引力,对投资者而言,这些债券的收益率往往高于内地人民币债券,因此,所谓的“点心债券”的销售已经跃升。“点心债券”指的是在香港发行的人民币计价债券。

这对香港债市而言是一个好消息,由于美联储加息推高了美元融资成本,再加上中国的房地产危机导致投资者回避中国高收益债券发行人的债券,香港的美元债券销售已经大幅下滑。大多数点心债券的发行人来自中国境外,其销售的增加与中国政策制定者推动人民币在国际上的使用相一致。

荷兰国际集团的大中华区首席经济学家彭蔼娆表示,点心债券发行量的上升,“表明香港在金融市场上仍然扮演着连接世界其他地区和中国内地的角色“。

根据彭博汇编的数据,非中国金融公司今年在点心债券的发行中占主导地位,其中花旗集团以17亿美元的规模居于首位。

去年推出的债券南向通项目,使内地投资者能够进入香港的离岸中国市场,这也被分析人士视为支撑了点心债券的销售。

对于发行人来说,在美联储积极加息导致美国国债收益率超过中国国债后,发行人民币债券是一种比美元债券更具成本效益的筹资方式。周二,中国在岸五年期主权债券的收益率为2.38%,而香港的为2.66%。两者都低于五年期美国国债2.99%的收益率。

渣打银行中国宏观策略主管刘洁表示:“鉴于美联储准备进一步加息,2022年剩余时间内,短期工具的利差将进一步扩大,我们预计在可预见的未来,点心债券的供应将继续保持强劲。”

刘洁说,点心债券的销售也在增长,因为越来越多的发行人用点心债券筹集资金,然后将其换成美元,这种方法比直接出售美元债券更便宜,而且以人民币结算的国际贸易也在增加。

点心债券的销售反弹之际,香港最高市场监管机构也警告说,由于多年的政治动荡和新冠防疫“动态清零”战略造成的日益孤立,香港作为国际金融中心的地位发展正面临风险。

(今日汇率参考:1美元=6.78人民币)