彭博社的Sydney Maki, Eliza Ronalds-Hannon和Selcuk Gokoluk介绍了俄罗斯被制裁后,俄罗斯债券可能面临的违约问题。目前,俄罗斯政府以及俄罗斯公司发行的海外债券约价值1500亿美元,鉴于制裁,大多机构将无法按时支付利息,因此面临违约,而持有债券的投资者也都将面临高达数十亿美元的损失。

俄罗斯的经济正在崩溃,其货币已经崩溃,而且其债务是垃圾。接下来就是潜在的违约,可能将使投资者损失数十亿美元,并将俄罗斯排除在大多数融资市场之外。

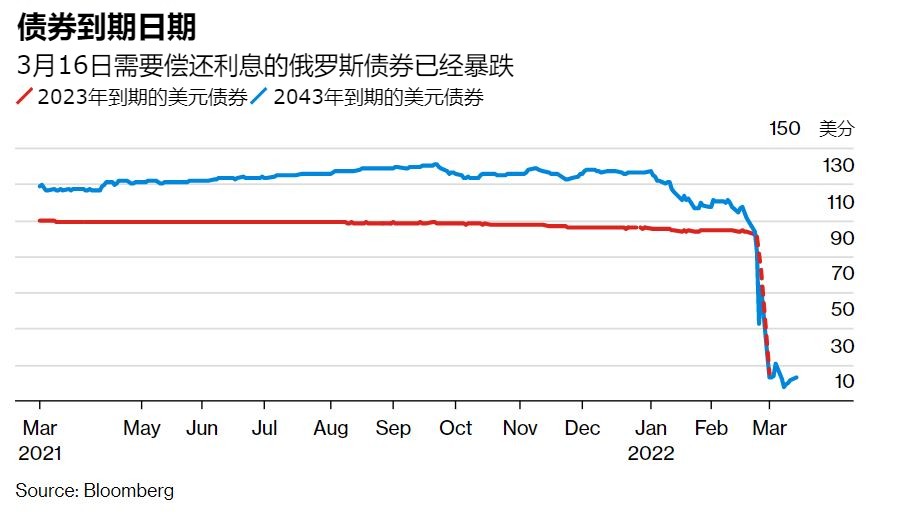

周三(3月16日),政府即将启动支付1.17亿美元债券利息的进程,警告灯正在闪烁,这对于债务持有人来说是一个关键时刻,他们自俄罗斯上个月入侵乌克兰以来,眼看着投资的价值暴跌。

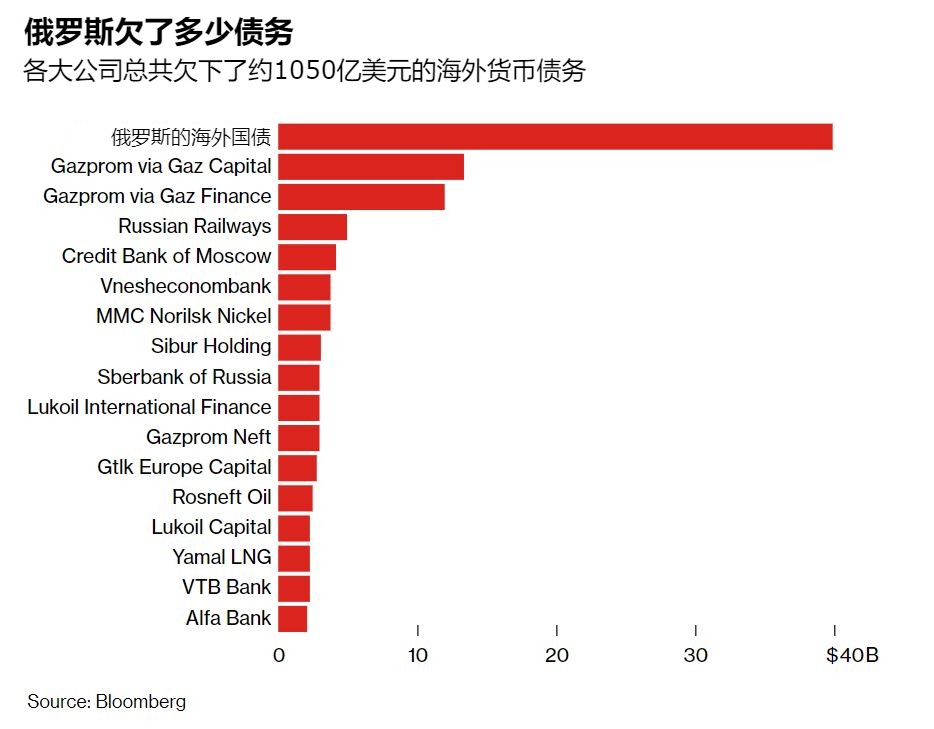

政府表示,所有债务都将得到偿还,但只要因战争而实施的制裁不允许以美元结算,就将以卢布支付。如果不支付,或以当地货币而非美元支付,那么政府和俄罗斯企业,其中包括俄罗斯天然气工业股份公司(Gazprom)、卢克石油公司(Lukoil)和俄罗斯储蓄银行(Sberbank),共同欠下的约1500亿美元外债的潜在违约潮就会开始倒计时。

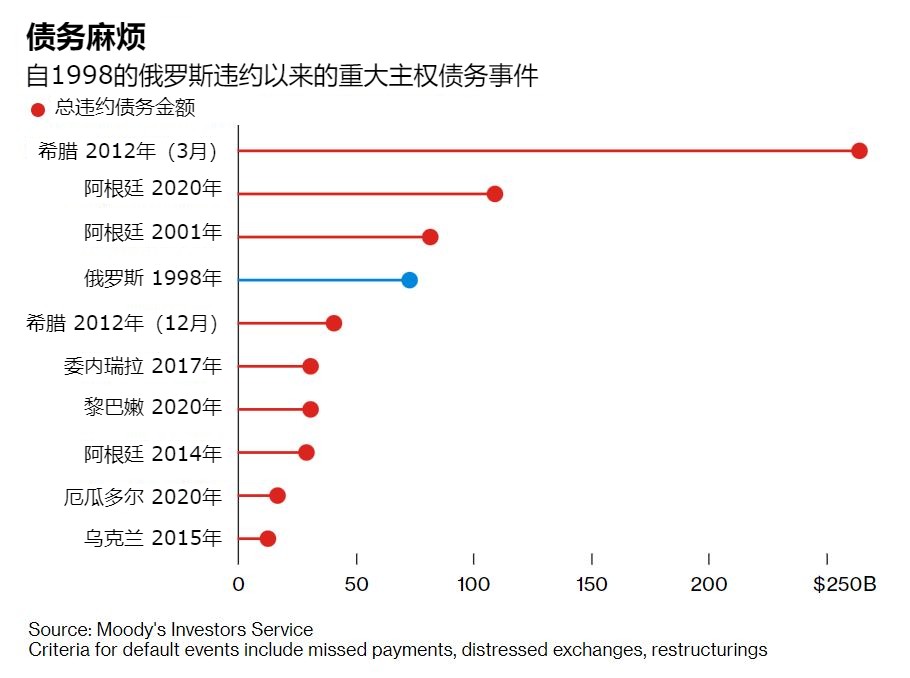

这一事件将唤起了人们对过往危机的记忆,包括1998年俄罗斯对一些以卢布计价的债务违约,以及三年后的阿根廷(当时的经济衰退造成了大约930亿美元的违约)。

世界上许多最大的货币管理公司,包括贝莱德和太平洋投资管理公司,都出现了迫在眉睫的财务受损的迹象。 但这也不可能仅限于这些巨型基金。由于俄罗斯的大部分债务在几周前还被评为投资级,这些证券在全球固定收益投资组合和基准中普遍存在,这意味着影响可能波及养老基金、捐赠基金和基金会。

Greylock Capital Associates的投资组合经理乔纳森·普林说:“这将是一场巨大的违约。以美元计算,这将是自阿根廷以来影响最大的新兴市场违约。就市场总体的影响而言,它可能是自1998年俄罗斯自己的违约以来,规模最大的新兴市场违约。”

俄罗斯已经是一个商业上的弃儿,自战争开始以来,因为制裁以及可口可乐公司和大众汽车公司等外国公司的撤离而陷入困境。政府以资本管制作为回应,限制资金外流以保护经济和卢布。

企业和家庭都面临着两位数的经济滑坡,通货膨胀率则加速达到20%。据财政部长称,俄罗斯大约一半的外汇储备,约3000亿美元,已经被冻结。无论克里姆林宫的外债支付政策如何,随着需求下降,销售和利润受到打击,公司将更加难以偿还债务。

由于制裁和俄罗斯推出的各种法令,违约似乎几乎是不可避免的。掉期市场认为,今年发生违约的可能性约为70%。惠誉评级公司认为这“迫在眉睫”。俄罗斯债券的指示性定价认为其中一些债券的价值只剩下20%。就在入侵的前几天,这些债券的交易价格仍高于面值。

除了债券崩溃到不良水平外,冲突还在多个市场留下了痕迹。今年以来,卢布对美元汇率暴跌约35%,当地股票交易已经关闭了两周。

俄罗斯在1990年代末的违约是针对国内债务的,所以外币违约将是自1917年十月革命后的第一次,当时布尔什维克拒绝承认沙皇的债务。

周一,俄罗斯财政部发布了支付1.17亿美元的命令,尽管它没有指定货币。根据这些债券的条款,卢布并不能用来偿还本周的息票。

如果俄罗斯不履行其义务,技术上有一个30天的宽限期,允许它在4月15日之前付款。

正式的违约声明也可能启动对信用违约互换的索赔,这种类似保险的工具是为了在一个国家或公司未能履行债务义务时弥补损失。

据Amherst Pierpont公司的固定收益策略师西奥本·莫登称,俄罗斯戏剧性地、突然地从投资级别跌落到金融禁区,将使债务持有人的损失恶化。

她说:“当违约是由于政策管理不善造成的慢性事故时,你还可以通过逐步出售资产来减少经济影响并控制损失。这次的独特之处在于这是一个非常突然的冲击,让所有人都措手不及。”

截至2月28日,富兰克林资源公司的一只基金将其持有的俄罗斯债券减记了一半以上,至1.94亿美元。贝莱德投资于俄罗斯的基金在入侵后下降了90%以上,客户现在的投资额不到10亿美元,低于1月底的约180亿美元。这种下降可能反映了一系列因素,从战争开始后的减记到客户赎回。

根据彭博社汇编的数据,对俄罗斯有重大投资的其他机构包括新兴市场专家阿什莫尔集团,而资本集团和富达公司是俄罗斯美元债券的最大持有者之一。

根据彭博社汇编的数据,目前未偿还的政府和公司债务中约有1200亿是以美元计价的,其余大部分是欧元。大约250亿美元是由国有天然气巨头Gazprom发行的。

虽然债务数额巨大,但可能还不足以对金融市场造成系统性问题。这是国际货币基金组织总裁克里斯塔琳娜·格奥尔基耶娃(Kristalina Georgieva)的观点,她在上周末表示,银行的风险敞口“不具有系统性意义”。

少数主权欧元债券的合同中包含条款,允许以当地货币支付,一些公司通过外国子公司发行债务,并有离岸美元。然而,仍然存在巨大的不确定性,尤其是包括明讯银行(Clearstream)和欧洲清算公司在内的清算所已经停止接受卢布作为结算货币,并禁止俄罗斯实体进行大多数交易。

如果债券持有人在周三没有得到美元的付款,这将是一个非常漫长、复杂的过程的开始。历史无法提供完美的借鉴,但根据世界银行首席经济学家卡门·莱因哈特的说法,俄罗斯保持了从违约到与债权人达成某种形式的解决方案的最长时间记录,即从1917年到1986年,近七十年。

对于俄罗斯的公司来说,甚至在它们错过债务支付期之前,另一个挑战已经开始出现:能否找到愿意接受其业务的律师和顾问。上周,摩根大通公司拒绝就潜在的债务重组为搜索引擎Yandex NV提供咨询。

同时,多个最后期限迫在眉睫。钢铁和矿业公司谢韦尔钢铁(Severstal)的票据周三到期,耶弗拉兹公司(Evraz)和俄罗斯商业银行的利息支付在周日到期。Gazprom下周有付款,包括西布尔石化公司(Sibur)和黄金开采公司Polyus在内的债券发行人的支付期限也将随之而来。

华利安投行的金融重组部常务董事塔克·哈迪表示,未能支付债务的公司的债权人在短期内的追索可能性有限。

哈迪说:“实际的情况是,人们可能不得不互相干瞪眼一段时间。如果企业位于俄罗斯的主权领土上,你就不能对它的资产下手。如果不是这样,你可能会看到这些公司主动申请法院保护以防止取消赎回权,或者也可能会看到他们与债务人达成宽限安排。”

世界上最著名的债务重组专家之一李·布赫海特说,投资者应该准备好面对一个漫长的过程。他建议债权人也可能因为道德和财务原因对俄罗斯特别强硬。

布赫海特说:“人们几乎普遍支持乌克兰,连通常顽固的机构投资者也是如此。其中一些投资者可能想通过债务打击而为这一事业做出贡献。这样做的一种方法是,一旦宽限期过后,可以通过投票加速俄罗斯的外部债券偿还,并对这些债券进行法律执行。如果一些债券持有人的行动比往常在主权债券违约后的更加迅速,我也不会感到惊讶。”

可能发生的情况

俄罗斯用美元支付:暂时避免了债务危机。然后,投资者将等待其他付款,如4月4日到期的美元债券。

俄罗斯用卢布支付:一些债券合同中有允许这样做的内置规则。但那些在周三利息到期的债券中并没有,所以大多数投资者会认为这是一种违约。

俄罗斯根本不支付:宽限期过后,这将是一个典型的、硬性的违约。俄罗斯被排除在市场之外,直到情况得到改善。