纽约时报的Talmon Joseph Smith解释了为什么在通货膨胀率如此高,以及利率非常低的当下,回报率为负的美国国债为何仍然备受投资者的青睐。文章认为,这主要是因为投资者的长期预期仍然认为通胀会是暂时的,加上人们需要一个安全的存放大量额外资金的地方,而美国国债至今也是最安全的投资之一,因此近期内,国债仍然将会受到欢迎。不过一旦通胀持续过久,这个情况有可能改变。

市场一直处于动荡之中。美联储正在采取措施为经济降温,因为人们对经济复苏的进程产生了疑问。而头条新闻则宣称政府债券收益率接近两年来的高点。

但是,关于债券,最引人注目的事情并不是收益率,这个能影响整个经济的利率的指数已经上升。而是它们仍然如此之低。

在过去的一年里,随着消费者价格以20世纪80年代初以来前所未有的速度上涨,一种传统的假设是,对债券的需求将下滑,除非它的收益率高到足以大幅抵消通货膨胀对投资者投资组合的影响。

无论如何,债券购买量仍然接近创纪录的水平,这推动了收益率的下降。10年期国债的收益率约为1.8%,这是22万亿美元的美国政府债券市场中的关键证券。这个利率水平大致是疫情前夕的情况,或者是特朗普当选总统时的情况,甚至是十年前的情况,当时的通胀率仅为1.7%,而12月份的消费者价格指数同比增长了7%。

大都会人寿投资管理公司(MetLife Investment Management)的固定收益投资组合经理斯科特·帕夫拉克(Scott Pavlak)说:“如果你在去年春天把这些数据告诉市场专家,我想你很难在华尔街上找到相信你的人。”

由于10年期国债收益率是许多其他利率的基准,抵押贷款和公司债务的利率也已接近历史低点。按标准理论,美国政府疯狂的赤字支出应该使一个国家的借贷更加昂贵,但对政府债务证券的持续需求意味着,按通货膨胀调整后的条件,投资者是在为持有国债付费,而不是获得正回报。

这种奇怪现象的主要原因包括对通货膨胀的长期预期,全球财富的大量(以及不平等的分布)激增,以及越来越多的退休婴儿潮一代希望保护他们的小金库免受股票波动的影响。

而这对公共财政有潜在的巨大影响。

全球性的银行荷兰国际集团(ING)的研究主管帕德莱克·加维说:“如果政府想开展一项积极的支出计划,现在正是时候。这是一个完美的时机,可以发行尽可能长期的债券,并进行长期的投资计划,只要这些计划的回报率超过资金成本,这就等于能够自动获得回报。”

权衡美联储的作用

由于美国发行的政府债务被视为全球市场上最安全的金融资产(除了少数例外)而且这种债务被用作价值数万亿美元的具有系统重要性交易的抵押品,所以关键的美国国债,如10年期国债的每月和每周的波动都受到密切关注。

关于美联储自2020年3月以来开展的紧急债券购买计划,包括数千亿美元的美国债务证券,在保持利率下降方面发挥了何等额外作用,存在着激烈的争论。

央行的一些批评者承认,美联储的激进措施(官员们正在回调)可能在疫情开始时的确起到了稳定市场的作用。但他们坚持认为,美联储的计划,也是另一种形式的经济刺激措施,持续的时间太长,通过增加需求和保持低利率来刺激通货膨胀,而这种计算伤害了储蓄者,他们本可以从更高的回报中获益,以对冲价格的上涨。

不过,大多数主流分析家也倾向于找出货币政策之外的更广泛的聚集在一起的因素。

一些主要的市场参与者认为,在高增长、高通胀的经济中,这些顽固的低收益率是由于投资者越来越感觉到增长放缓和价格温和上涨的时代可能最终会重新出现。

德意志银行高级美国经济学家布雷特·瑞安说:“虽然通胀率激增,但他们并不期望通胀率会持续下去。”换句话说,从长远来看,疫情后的世界可能看起来与疫情前的经济状态非常相似。”

长期通胀预期仍然相对固定,在未来10年的年增长率约为2.4%。这表明,市场认为美联储将防止通胀螺旋式上升,尽管债务和美元供应都大幅增加。

大量的现金在寻找避风港

推动利率下降的一个有力因素是,从2000年到2020年,即使经历了了网络泡沫破裂、世界银行系统崩溃和颠覆商业活动的疫情,以净资产计算的全球财富仍增加了三倍多,达到510万亿美元。由此产生的储蓄过剩深深地影响了市场,特别是政府债券。

绝大多数财富已经积累到无国界的公司和跨国精英手中,他们急切地想把这些资本停放在安全的地方,让他们的钱能赚取一定的利息,而不是像现金一样更快地贬值。他们认为把钱借给一个国家政府的本国货币是一项谨慎的投资,因为在最坏的情况下,仍可以通过创造更多的本国货币来偿还这笔债务。

这类投资的缺点是,只有少数稳定、强大的国家有这种特权。这种财富水平过高和安全避风港稀缺的组合,至少在目前,已经激发了人们对可靠的政府债务证券,尤其是对美国国债的渴望加深。

投资银行Westwood Capital的管理合伙人丹尼尔·阿尔珀特问道:“要想获得真正的无风险的回报并储存你的美元,你还能把它们放在哪里?”

正如供求原则所表明的那样,高需求和低供应的结合有助于保持国债价格的高涨,这反过来又产生了较低的收益率。

人口结构的变化也在影响债券的趋势。随着人们接近或达到退休年龄,发达经济体的数亿人正在为他们的资产寻找比股票市场更安全的地方。

Ritholtz财富管理公司的机构资产管理总监本·卡尔森说:“即使在通货膨胀的环境中,人们对固定收益的收益率也有巨大的需求。那么多婴儿潮一代的退休人员,他们把钱放在股市里,他们的收益很好,但他们知道很快他们就不会再有工资了,他们投资组合的某些部分需要能够提供收益和稳定。”

联邦支出的运行空间

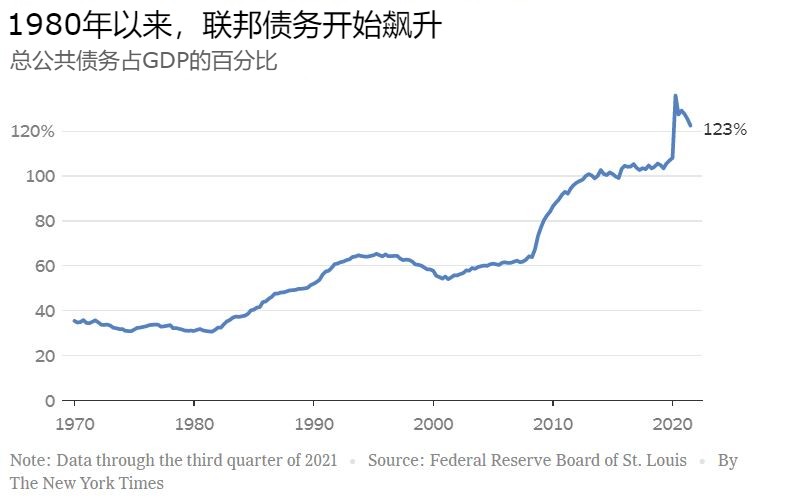

美国国债市场已经从20年前的3万亿美元增长到大约23万亿美元,与国家的债务直接同步,国债占国内生产总值的比例已经从55%增长到120%以上。

但是,美国政府的借贷成本一直呈下降趋势,而不是上升。国会发行了大约5万亿美元的国债证券,为疫情的财政救济提供资金,范德比尔特大学的法律教授耶莎·亚达夫说,“实际上,我们大部分的资本成本为零,”他的学术研究涉及国债市场的结构和法规。

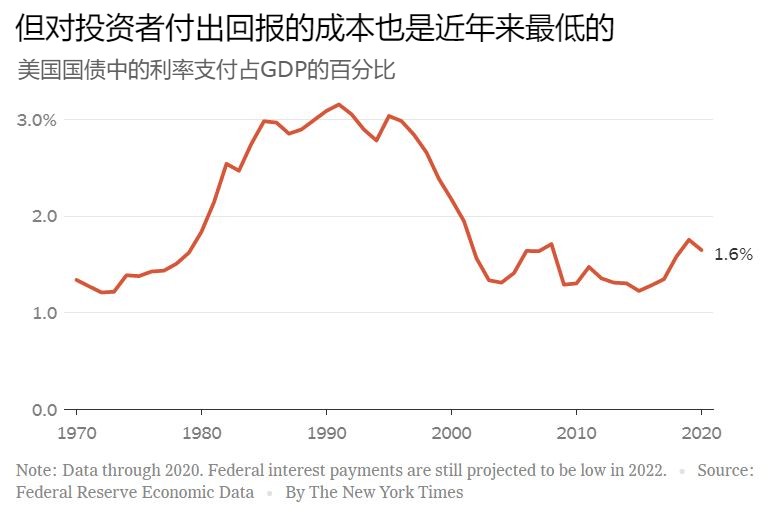

美国政府所欠债务的利息支付成本在1991年达到顶峰,占国内生产总值的3.2%,当时国债只占GDP的44%。

前财政部的国际经济学家大卫·贝克沃斯说:“如果世界对持有国债的需求足够强烈,那么预算赤字是可以持续的。”他现在是乔治·梅森大学梅卡图斯中心的高级研究员,这是一个以自由意志主义为导向的智库。

拜登总统的主要经济顾问贾里德·伯恩斯坦说,偿还债务的实际成本“一直非常低”。财政部长珍妮特·耶伦(Janet Yellen)最近几个月也对国家的债务负担作出了类似的断言。当民主党人与19名共和党人一起颁布了一项1万亿美元的基础设施法案时,这种“实际成本”的框架被用作某种修辞上的救命稻草,这项法案预计将使赤字增加2500多亿美元。

伯恩斯坦规定,虽然债务融资有它的位置,但白宫也认为它在自己的议程内有稳固的限制。“所有这一切的结果将是逐步提高的收入,和对基本公共产品投资的某种混合,并通过一些借贷来获得高回报。”

展望未来,回望过去

要想让这些处于谷底的借贷成本大幅上升,必须发生什么?可能会出现对美联储政策的信任危机、地缘政治危机或美联储大幅提高关键利率以试图扼杀通货膨胀。一些人认为一种更容易想象的情况是,如果通胀率在今年下半年仍然接近目前的水平,债券买家可能最终会失去耐心,减少购买,直到收益率与价格上涨更加一致。

智库负责任联邦预算委员会的高级政策主管马克·戈德温说,由此产生的更高的债务利息支付将迫使预算削减。戈德温的组织推动降低赤字,他估计,即使在去年的低利率下,联邦政府也将花费超过3000亿美元用于支付利息,比它在食品券、住房、残疾保险、科学、教育或技术方面的单独支出还要多。

上个月,右倾的曼哈顿研究所的高级研究员布莱恩·里德尔发表了一篇题为“更高的利率如何将华盛顿推向联邦债务危机”的论文。它的结论是:“即使在任何新的法案被颁布之前,债务已经预计将提高到不可持续的水平。”

里德尔写道,一直在推动利率下降的全球性和人口趋势所带来的补偿,是“对联邦立法者的大量借贷的意外的、可能是暂时的补贴。”他说,假设这些趋势将持续下去,它就将成为一个自我满足的足球队,“在几个赛季中总能设法改善它总体的胜负记录,尽管防守迅速恶化,但因为它的进攻不断改善,足以勉强超过对手。”

但至少有一个历史趋势表明,利率将保持温和:全世界实际利率的整体下降可以被追溯到六个世纪以前。

英格兰银行在2020年发表的一篇论文,由耶鲁大学管理学院的博士后研究人员保罗·施梅尔金撰写,发现随着政治和金融体系的全球化、创新和成熟,最安全的借款人即强大的政府的违约率持续下降。根据他的论文,一个影响可能是,“不管特定的货币和财政反应,实际利率可能很快将进入永久的负值领域,”即收益率低于通货膨胀率。

一个古老的规则仍然适用于各个市场,那就是高风险的赌注将以较高的收益率回报投资者,但却给借款人带来高额的贷款成本。而低风险投资则带来了廉价的借贷成本。如果美联储和其他中央银行不断证明他们能够稳定(或救助)最具系统重要性的政府,那么投资风险就会被拉平,而且在未来几年内还可能会有大量的借贷空间。