高盛集团首席美国经济学家David Mericle发表总结评论,回顾了高盛在今年年初对美国十个经济问题的预测,以及和实际情况的对比。

正如我们预期的那样,经济在今年年初的病毒潮中保持增长,并最终以比普遍预期更快的速度恢复,我们高于普遍GDP增长的预测和低于普遍失业率的预测都被证明是正确的。

就我们的预期来说,主要的意外是通货膨胀的激增,它持续的时间比我们预期的要长得多,并且达到了一个更高的峰值。因此,美联储开始缩减购债规模的时间比我们预期的要早,并有望比我们预期的更早完成整个减购。

我们预计2022年将是温和的一年,增长和通胀在年底前都会大幅回落,但我们认为通胀可能会在一段时间内保持高位,高到足以让联邦公开市场委员会(FOMC)在明年实现三次加息并开始缩减资产负债表。

对“2021年10个问题”的回顾

在我们对上一年关键问题的年度回顾中,我们重新审视每个问题、预测,以及实际发生的情况。

1. 第三波新冠疫情会不会导致第一季度的GDP再次下降?

我们的预测是:不会。

结论:正确。

今年,每日新冠病例和死亡人数达到新的高峰,但正如我们所料,政府的限制和经济活动的自愿减少都没有变得像疫情暴发初期那样严重。相反,疫苗接种和进一步的财政支持使得年初的经济复苏走上正轨,第一季度国内生产总值以6.3%的速度增长。更广泛地说,每千例新冠病例的经济影响随着每一次新的浪潮而下降,我们认为这一原则也将延伸到Omicron时期。

2. 病毒的威胁是否会消退,使得密集的城市和高风险的服务行业得以恢复?

我们的预测是:是的。

结论:部分正确。

一些最初对病毒敏感的服务行业,如餐馆,消费水平已经完全恢复到疫情前的水平。然而,在疫苗普及八个月后,其他服务行业,如旅游和娱乐业仍然低迷,工作岗位的减少仍然集中在这些行业,尤其是在大城市。

我们用纽约地区的休闲和酒店业的就业情况来衡量这一预测,而这一行业仍然特别萧条,因此我们对我们的预测只评定为部分正确。服务业的这种持续疲软是商品需求持续强劲的另一面,而商品需求的持续强劲也推动了今年的通货膨胀。

3. 储蓄率会降到10%以下吗?

我们的预测是:是的。

裁定:正确。

我们在2020年4月的预测中引入了强制储蓄的概念,认为在人们完全放心地参与到服务业之前,储蓄率将保持在较高水平。我们预计,在大规模接种疫苗之后,储蓄率将急剧下降,达到与正常预防和退休动机更一致的水平。

事实证明确实如此,储蓄率从一年前的13.6%下降到10月份的7.3%,与疫情前的比率差不多,由于失业风险处于历史最低水平,财富收入比处于历史最高水平,大量储蓄可供利用,并且,抗病毒药物可能会进一步减少对新冠的恐惧,储蓄率在2022年可能会进一步下降。

4. 全年GDP增长将超过普遍预期?

我们的预测是:是的。

裁定:正确。

我们用我们研究的两个主题来证实了我们对2021年增长的预测(我们预测增长5.9%,普遍预测正常3.9%,目前实际有望达到5.7%的增长):一个是疫苗对经济的变革性影响,财政政策保持了消费能力不变,产出缺口集中在病毒敏感地区,第二是尽管经济急剧下滑,但对经济供应方的长期损害令人惊讶地有限。这些力量使经济复苏保持快速发展,目前实际GDP有望在2021年第四季度时,与疫情前的趋势差距缩小到约0.5个百分点。

5. 生产力是否会超过疫情前的趋势水平?

我们的预测是:是的。

裁定:正确。

本周期的生产力增长仍然比上一周期的趋势速度更强劲,尽管构成因素的推动作用进一步减弱。我们认为,这种疫情生产力的回升还会产生更多的效果,它促进了进一步的数字化,帮助企业削减了旅行和娱乐等成本,并加速了生产力提升的转变,如从传统零售业向电子商务的转型。

6. 失业率的下降幅度是否会超过预期?

我们的预测是:是的。

裁定:正确。

我们预测,失业率将低于低普遍失业率预测,我们提出的论点是,许多失业工人只是暂时离开岗位,而且在经济衰退感刚刚结束的时候,劳动力需求将出奇的强劲。前半段已不再是事实,但现在的劳动力需求确实一直很强劲,再加上9月份的时候,被提高的失业福利已经到期,这为2022年失业率的进一步大幅下降奠定了基础。

7. 劳动力参与率会出现明显反弹吗?

我们的预测是:是的。

裁定:不正确。

回顾上个周期,参与率随着工人在多年求职无果后绝望地退出而一度走低时,我们得出结论,在2021年更健康的就业市场中,参与率可能会更好,特别是一旦疫苗减少了对新冠的恐惧,然而,劳动力参与率仍然低迷,原因与上个周期不同:财政支持、储蓄丰富、增强的失业福利、新冠恐惧和护理责任,以及生活方式的改变。与我们预期的0.5-1个百分点的增长相比,参与率在过去一年仅上升了0.3个百分点。

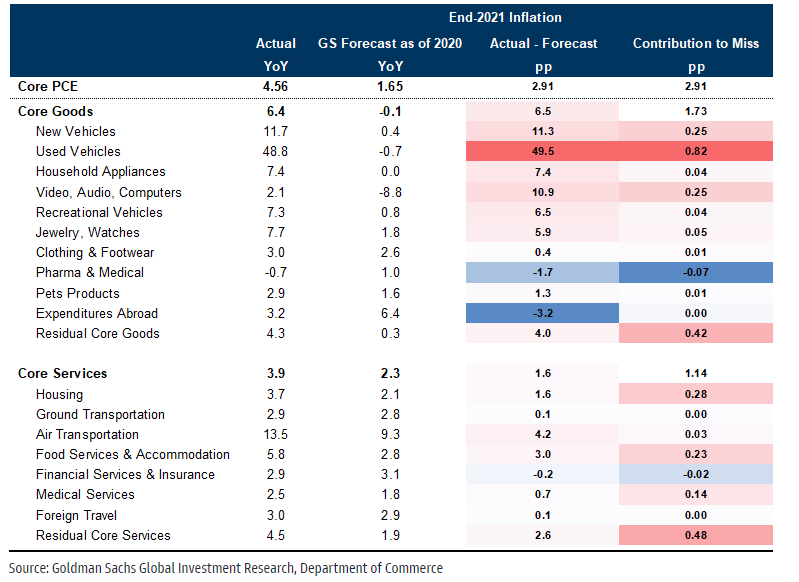

8. 核心个人消费支出(PCE)通胀率在2021年底会超过2%吗?

我们的预测是:不会。

裁定:不正确。

通胀激增是今年最出乎我们预料的事,我们预计,随着疫情最不利的一些因素逐渐被我们克服,通胀率会在春季反弹到2%以上,但随着消费转向服务业、以及生产问题的减少,通胀在下半年会有所回落,截至年中,美国汽车制造商也预计这些干扰会很快结束。

然而,事实相反,对耐用品的需求仍然强劲,Delta变体的浪潮在国外的影响继续限制了生产力,导致了持续的供需不平衡,不寻常的短缺,以及耐用品通胀的飙升。

在服务方面,去年年底,我们低估了住房、食品服务和住宿价格的上涨,这些都是在加强失业福利的同时,由大量工资增长所带来的连带效应。我们在春季纠正了这些错误,提出住房通胀的急剧和持续增长,以及对低薪劳动力依赖的回升。

9. 美联储会开始缩减债券购买吗?

我们的预测是:不会。

裁定:不正确。

在通胀和就业两方,经济比我们预期的更早达到了开始缩减购债所需的“实质性重大进展”,这导致FOMC提前开始紧缩,开始的速度是上一个周期的两倍多,然后在12月的会议上再次将速度提高了一倍。这种加速缩减的做法已经引发了对资产负债表流失的讨论,我们预计这将在2022年开始。

10. 美国的平均进口关税税率会下降吗?

我们的预测是:是的。

裁定:基本正确,我们预测拜登政府不会在2021年降低从中国进口的关税税率,但我们预计它们最终是会下降的。我们预计随着新政府寻求修补与美国传统盟友的关系,对从美国盟友进口的钢铁、铝和其他产品的一些关税将被降低。我们预期的时间有点早,但也只早了一天:一些关税的削减被定于1月1日生效。