本文由AI生成,请核对重要信息。

市场简述

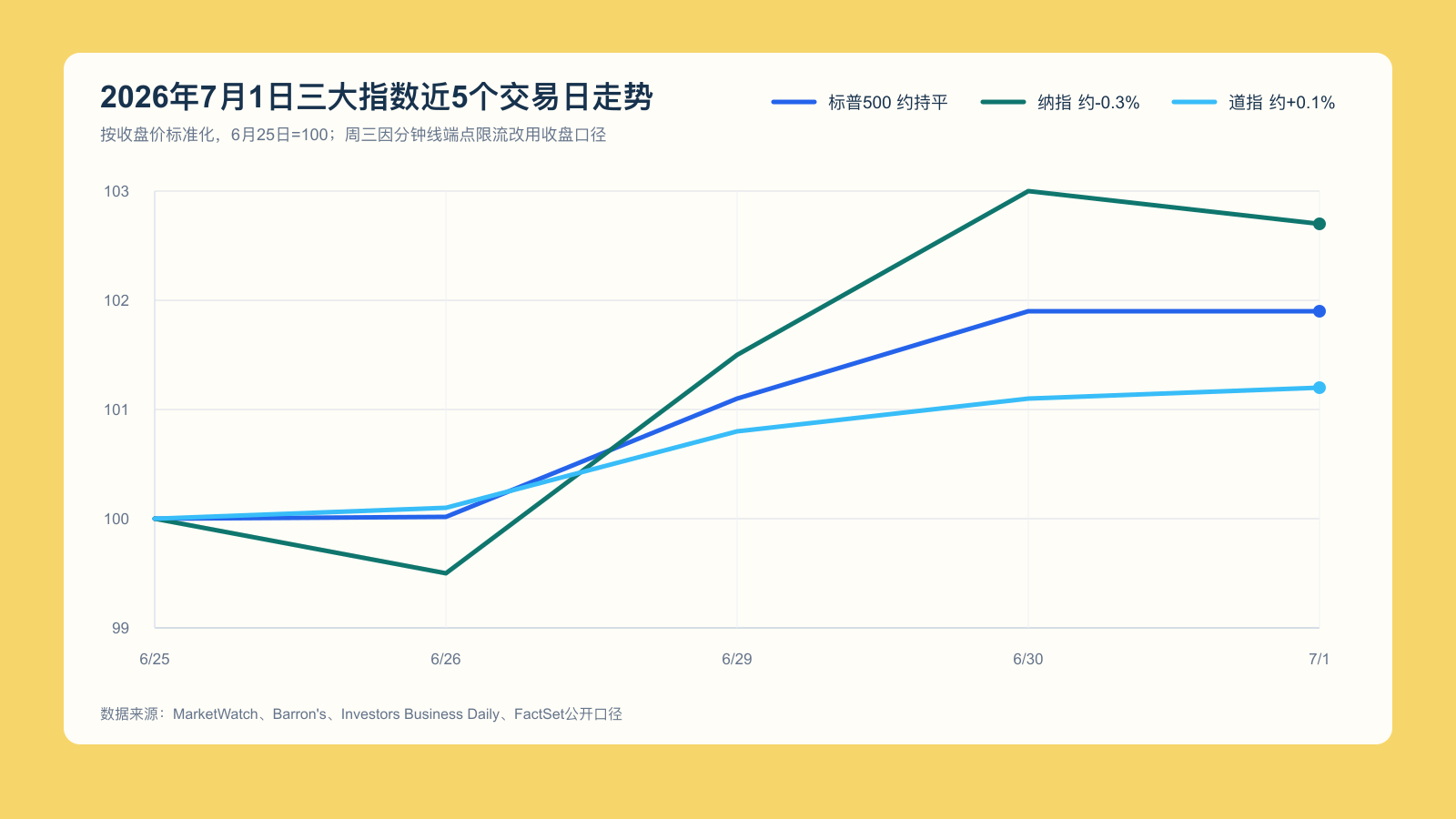

周三美股进入第三季度后走势分化。标普500指数基本持平,纳斯达克综合指数跌约0.3%,道琼斯工业平均指数涨约0.1%,道指在尾盘仍守在52360点附近,并有望录得年内第20次纪录收盘。

市场主线从周二的芯片全面上涨,转向软件、金融和部分消费股接力。Meta、微软、Salesforce和银行股支撑大盘,但半导体和存储芯片回落,使纳指表现弱于道指。

三大指数仍高于6月25日水平,但周三纳指回落,显示AI交易内部开始分化。

- 等权标普: 小幅上涨,表现好于市值加权标普500,说明上涨不再只靠少数超大盘科技股。

- 罗素2000: 小幅走高,小盘股受ADP就业数据温和和利率预期缓和支撑。

- 市场广度: Investors Business Daily称两大交易所上涨股票多于下跌股票;MarketWatch同时指出金融股上涨约2.3%,科技板块下跌约1.3%。

- VIX波动率指数: 维持在17附近,指数层面波动不高,但个股和半导体内部波动明显扩大。

- 10年期美债收益率: 在4.46%至4.50%附近,高于前一日收盘附近水平,交易者等待周四非农就业报告。

- 30年期美债收益率: 维持在4.9%附近,长端利率仍压制房地产、公用事业和高估值成长股。

- 美元指数: 小幅波动,市场把焦点放在美联储主席沃什讲话和就业数据。

- 欧元兑美元: 在1.14附近震荡,欧洲央行论坛没有明显改变美元方向。

- 美元兑日元: 仍在162附近,日元弱势延续。

- 比特币: 从早盘低点反弹,盘中回到5.8万美元上方,带动Coinbase和Strategy大涨。

- WTI原油: 在69美元至70美元附近,市场继续跟踪霍尔木兹海峡和美伊谈判。

- 布伦特原油: 在72美元至73美元附近,较早盘小幅回落。

- 黄金期货: 在4040美元/盎司附近,美元不强提供支撑,但美债收益率上行限制涨幅。

- 白银期货: 在近期大幅波动后企稳,工业需求预期和贵金属避险需求同时影响价格。

贵金属没有跟随风险资产大幅上涨。黄金受央行买盘、政策不确定性和地缘风险支撑,但10年期美债收益率仍在4.5%附近,持有无息资产的机会成本偏高。白银对工业周期更敏感,芯片和制造业数据分化让它的走势更容易反复。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

个股和板块表现

金融股是当天托底力量。标普500金融板块盘中涨约2.3%,创近一个月最佳表现附近,原因是投资者预期大型银行会从AI相关IPO、债务融资和并购交易中收取更多费用。

软件股明显反弹。Progress Software在二季度业绩和全年指引好于预期后涨约19%;ServiceNow和Salesforce获Guggenheim上调评级后分别上涨约7.2%和5.0%;AppLovin涨约10%,Palantir涨约8.8%。

半导体从领涨变成拖累。费城半导体指数跌约4.7%,存储相关ETF跌约9.7%,Micron、SanDisk、AMD、Applied Materials和Corning承压。前一阶段涨幅过快后,资金开始锁定利润。

英伟达也未能跟随大型科技上涨,盘中跌约1.7%。Meta则因计划出售过剩AI算力的报道大涨近10%,微软、苹果、亚马逊、Alphabet和特斯拉上涨,说明AI交易从芯片供应商转向云服务、软件和平台公司。

能源股表现温和。油价停在70美元附近,布伦特没有明显突破,市场认为美伊谈判和航运风险仍有不确定性,但没有出现真实供应中断。油价回落也减轻了通胀担忧。

加密资产链条反弹。比特币从早盘低点回升,Coinbase和Strategy盘中分别涨约10%和8%。这与周二加密代理股下跌形成反差,说明部分资金仍在用高波动资产交易流动性预期。

航空航天和SpaceX相关主题继续活跃但分化。Wedbush开始覆盖SpaceX并给出“跑赢大盘”评级和190美元目标价,但SpaceX当天仍跌约6.5%至7%;NASA向Astrobotic、Firefly Aerospace和Intuitive Machines授予合计近6亿美元月球任务合同,带动相关小型航天股上涨。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

公司重要新闻

Meta大涨近10%。Bloomberg报道公司准备建立云业务,出售过剩AI计算能力。市场把这解读为Meta不仅是AI算力买家,也可能把算力变成收入来源,CoreWeave和Nebius等AI云服务商则下跌超过13%。

Getty Images和Shutterstock下跌。Getty计划终止与Shutterstock的合并交易,原因是英国反垄断机构要求Shutterstock出售编辑图片业务。Shutterstock盘中跌约29%,Getty也走低。

Alcoa宣布以最高56亿美元收购South32的铝土矿、氧化铝和铝资产。交易强化上游资源控制,但投资者担心收购价格、整合和资本开支压力,Alcoa股价跌约10%,South32在澳大利亚市场上涨约10%。

General Mills涨约8%。公司最新季度调整后每股收益为95美分,高于分析师预期的80美分,并表示新财年将通过削减成本和增加产品来恢复增长。

Nike上涨约3.3%。公司业绩好于很低的市场预期,关税相关收益帮助利润,但管理层仍警告经营环境更难,中国销售继续疲软。

Anthropic与美国政府达成安排,恢复Fable 5和Mythos 5模型访问。此前亚马逊向政府报告Fable模型存在可被诱导绕过保护的问题,相关模型曾暂停向外国公民开放。

Bloom Energy早盘走高。公司受益于与Brookfield Asset Management相关的250亿美元AI基础设施扩张计划,投资者继续寻找AI电力和能源基础设施受益标的。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

宏观新闻

ADP公布6月美国私营部门新增就业9.8万人,低于华尔街日报调查预期的11万人,也低于5月的12.2万人。教育和医疗新增4.8万人,金融新增1.4万人,自然资源和采矿减少5000人。数据说明劳动力市场仍在扩张,但速度不快。

ADP首席经济学家内拉·理查森表示,就业增长同时反映供需两端压力,求职者找到工作时间更长,一些行业又有劳动力供给限制。市场把这组数据解读为就业放缓但未失速,因此美债收益率没有大幅下行。

美国供应管理协会公布6月制造业指数为53.3,低于5月的54.0,也低于华尔街日报调查预期的53.9,但仍连续第六个月高于50。新订单为56.0,价格指数较5月下降9.1个百分点,说明制造业还在扩张,通胀压力有所缓和。

制造业就业分项升至49.7,仍略低于50,但接近三年来高位。ISM调查负责人苏珊·斯彭斯表示,受访者正面评价占34%,负面评价占66%,伊朗冲突仍影响原材料价格,含油成分较高的材料受到更明显冲击。

美联储主席凯文·沃什在欧洲央行论坛上没有给出7月议息会议指引,只强调通胀风险已有所回落,但美联储仍以2%通胀目标为核心。这个表态让短端利率压力有所缓和,但没有彻底解除高利率对估值的约束。

未来几天交易日程集中在就业和假期流动性。7月2日周四8:30美东时间,美国劳工部将公布6月非农就业报告,市场预期新增就业约11.5万人,失业率维持4.3%,平均时薪将决定美债和美元反应。同日10:00美东时间还有工厂订单数据。7月2日股票市场13:00美东时间提前收市,7月3日因独立日假期休市,假期前成交可能放大尾盘波动。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

分析师看法

鲍勃·多尔,Crossmark Global Investments首席执行官: 他对MarketWatch表示,当前高风险牛市需要美联储至少保持中性。通胀不是只由油价决定,若通胀继续高于2%,美联储可能重新偏鹰,股票上涨就更依赖盈利超预期。

约翰·巴特斯,FactSet高级盈利分析师: 他估计标普500未来12个月有约21.2%的上行空间,二季度盈利增长预计为23.1%。这给多头提供了盈利支撑,但也意味着高估值市场需要公司继续交出强业绩。

萨米尔·萨马纳,Wells Fargo Investment Institute全球股票和实物资产主管: 他认为沃什的影响可能更多体现在资产负债表政策上。更小的美联储资产负债表会推高长期收益率,并增加利率波动,即使政策利率本身保持不变。

丹·艾夫斯,Wedbush证券分析师: 他开始覆盖SpaceX并给出跑赢大盘评级和190美元目标价,认为SpaceX具备火箭发射、Starlink连接和AI基础设施三条增长曲线。但SpaceX当天仍下跌,说明投资者短线更关注估值和IPO后波动。

迈克尔·莱肖克,KeyBanc分析师: 他此前认为SpaceX上市引发的航天股抛售并不合理,商业发射和政府合同仍需要多家供应商。NASA近6亿美元月球任务合同强化了这一判断。

Guggenheim软件分析团队: Guggenheim上调ServiceNow和Salesforce评级,认为“AI会杀死软件”的极端叙事与现实不符。当天软件股上涨,说明投资者开始区分AI受益的软件公司和面临估值压力的芯片公司。

内拉·理查森,ADP首席经济学家: 她表示就业增长放缓同时来自劳动力供需两端。这个判断使周四非农报告更重要,因为市场要确认就业是温和降温,还是重新走弱。

苏珊·斯彭斯,ISM制造业调查委员会主席: 她指出6月制造业评论中负面声音多于正面声音,伊朗冲突仍影响原材料价格。制造业指数仍扩张,但企业对成本和供应链并不轻松。

乔瓦尼·斯陶诺沃,瑞银大宗商品分析师: 他此前强调黄金受到央行买盘和政策不确定性支撑,但实际利率偏高会限制短线涨幅。周三黄金在4040美元附近震荡,正体现这个拉扯。

爱德华·莫亚,OANDA高级市场分析师: 他近期谈到原油时认为,除非出现真实航运中断,否则地缘风险溢价难以持续扩大。WTI停在70美元附近,说明交易者仍没有把霍尔木兹风险定价成供应危机。

诺埃尔·艾奇逊,市场策略师: 她近期强调,比特币对流动性、美元和风险偏好高度敏感。周三比特币从低点反弹并带动加密代理股上涨,但价格仍低于前期区间,说明加密资产还没有重新取得趋势优势。

资料来源说明:交易日安排依据纽约证券交易所(NYSE)和纳斯达克(Nasdaq)官方日历。指数、ETF、个股、商品、外汇、加密资产和美债收益率综合MarketWatch、Barron’s、Investors Business Daily、FactSet、Yahoo Finance公开摘要和交易所相关口径,截至2026年7月1日16:00美东时间附近;因Yahoo Finance chart端点返回429、Stooq触发浏览器验证,图表改用近5个交易日收盘标准化口径。新闻、宏观数据和分析师观点综合ADP、ISM、Reuters、MarketWatch、Barron’s、华尔街日报、Investopedia、公司公告和机构公开评论。不同市场收盘和结算时间不同,期货、外汇、债券收益率和加密资产请以交易所、政府机构和发行方终值为准。本文由AI生成,请核对重要信息。