经济学人指出,现在还不好直接下结论美股太贵不值得,但是不能只靠投资者的动物精神走下去。

随便搞搞研究,就不难发现一些论据来证明,股市风险很大,崩盘一定会到来。但从长远来看,这种论调最好不予理睬。

自 1900 年以来,美股每年的平均实际回报率为 6.4%。三十年来,这将使 1,000 美元的购买力变成 6,400 美元。而债券作为主要的替代品,实际回报率却远不及股票。以每年 1.7% 的平均历史回报率计算,债券的购买力仅为 1,700 美元。

现金的情况更糟。

对于今天的投资者来说,教训似乎显而易见。忘掉可能出现也可能不会出现的经济衰退吧,只需买入并持有股票,等待能够抹平任何短暂下跌的回报。

不幸的是,这也是个陷阱。如今重要的不是历史回报,而是未来回报。从这个角度来看,与几十年来的情况相比,股票现在看起来比债券更贵,因此收益率也更低。

先说说为什么股票的表现往往优于债券。

股票是对公司未来收益的要求,这使得收益本身就具有不确定性。而债券则是一种支付固定利息,然后归还本金的誓约。借款人可能会破产;利率或通货膨胀的变化,可能会改变现金流的价值。但股票的风险更大,这意味着需要提供更高的回报。

两者之间的差距,就是 “股票风险溢价”,股票历来每年比债券高出 4.7 个百分点。

未来几年呢?

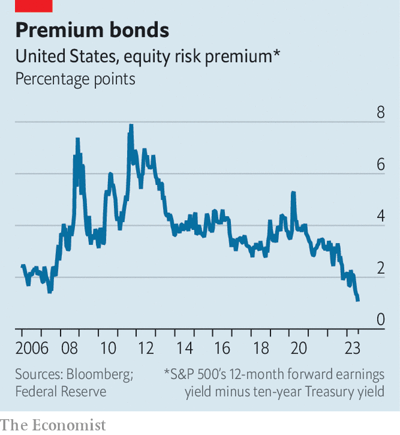

估算债券回报率很简单:就是债券到期收益率。衡量股票收益率比较棘手,但 “盈利收益率”(earnings yield是一个用于估计股票回报的快速近似值,指预期未来一年的盈利除以股价,实际上是股票市盈率的倒数。一个较低的市盈率通常意味着一个较高的盈利收益率,这可能表示股票相对于其盈利是被低估的),是一个快速的替代指标。将十年期国债和标准普尔500指数的盈利收益率结合起来,就可以粗略地衡量股票风险溢价,而且是着眼于未来而不是过去。

结论是,在过去一年里,股票风险溢价急剧下降。

现在考虑一下股票风险溢价的变动部分:收益、国债收益率和股价。预期收益和国债收益率都与 去年10 月份的情况大致相同,当时股价跌至谷底,此后大幅上涨,缩小了收益率,使其更接近 “安全 “的国债收益率。

这可能意味着三件事。投资者可能认为盈利即将开始快速增长,也许是因为人工智能推动了生产力的繁荣。他们也可能认为,盈利不太可能令人失望,因此有理由降低风险溢价。

或者,他们可能担心国债,衡量股票的基准现在风险更大。

持续的盈利增长是最理想的情况。不过,第二种情况就没那么乐观了:投资者已经被复苏的动物精神冲昏了头脑。资产管理公司 Man Group 的埃德·科尔认为,被挤压的股票风险溢价是对 “软着陆 “的期望,认为央行能在不把经济搞衰退的情况下抑制通胀。

随着物价上涨的降温以及大多数国家迄今为止避免了经济衰退,这种情况变得更容易理解。然而,对制造商的调查仍显示行业出现衰退,加息对经济的全面抑制作用可能尚未显现。

第三种可能是,投资者并不热衷于股票,而是在回避其他选择。去年是一个多世纪以来美国债券(实际损失 31%)和整个发达市场债券(损失 34%)表现最差的一年。

高盛的莎伦·贝尔说,在此之后,如果一些投资者对债券持谨慎态度,倾向于购买股票,那就不足为奇了,尤其是当他们认为通货膨胀已经在结构上走高时,股票作为对名义收益的债权(当通货膨胀上升时,公司的名义收益,即不考虑通货膨胀的收益可能会上升,因此,股票的价值可能也会随之上升),可以抵御通货膨胀,而债券的价值来自于固定的票息,却无法抵御通货膨胀。

与此同时,各国政府将发行更多的债务,以应对人口老龄化、国防开支和减少碳排放,而央行却不再是买家。结果将是债券收益率上升,股票风险溢价机械性下降。这意味着制度发生了变化,其中最显著的是股票的风险溢价降低。而这种降低并不是暂时的,不会因为股票价格的短期下跌而得到纠正。

无论挤压的原因是什么,投资者现在都把赌注押在了利润增长上。

投资公司施罗德的邓肯·拉蒙特在最近的一项分析中,比较了 1871 年以来标普 500 指数的收益率与十年期国债收益率的差距。他发现这种关系 “无助于指导短期市场走势”。但从长期来看,两者之间存在着明显的联系。如果两者的收益率差距较低,那股票要想在十年内表现出色,”一个基本条件就是实际盈利增长”。

在盈利必须实现之前,动物精神只能让你走这么远。即使是长期投资者,只要稍做研究,就会得出当今市场价格过高的结论。