据市场观察网报道,债券投资者可以为实际利率创下15年新高而欢呼。这是因为从历史上看,在实际利率提高而不是降低之后,债券的表现更好。

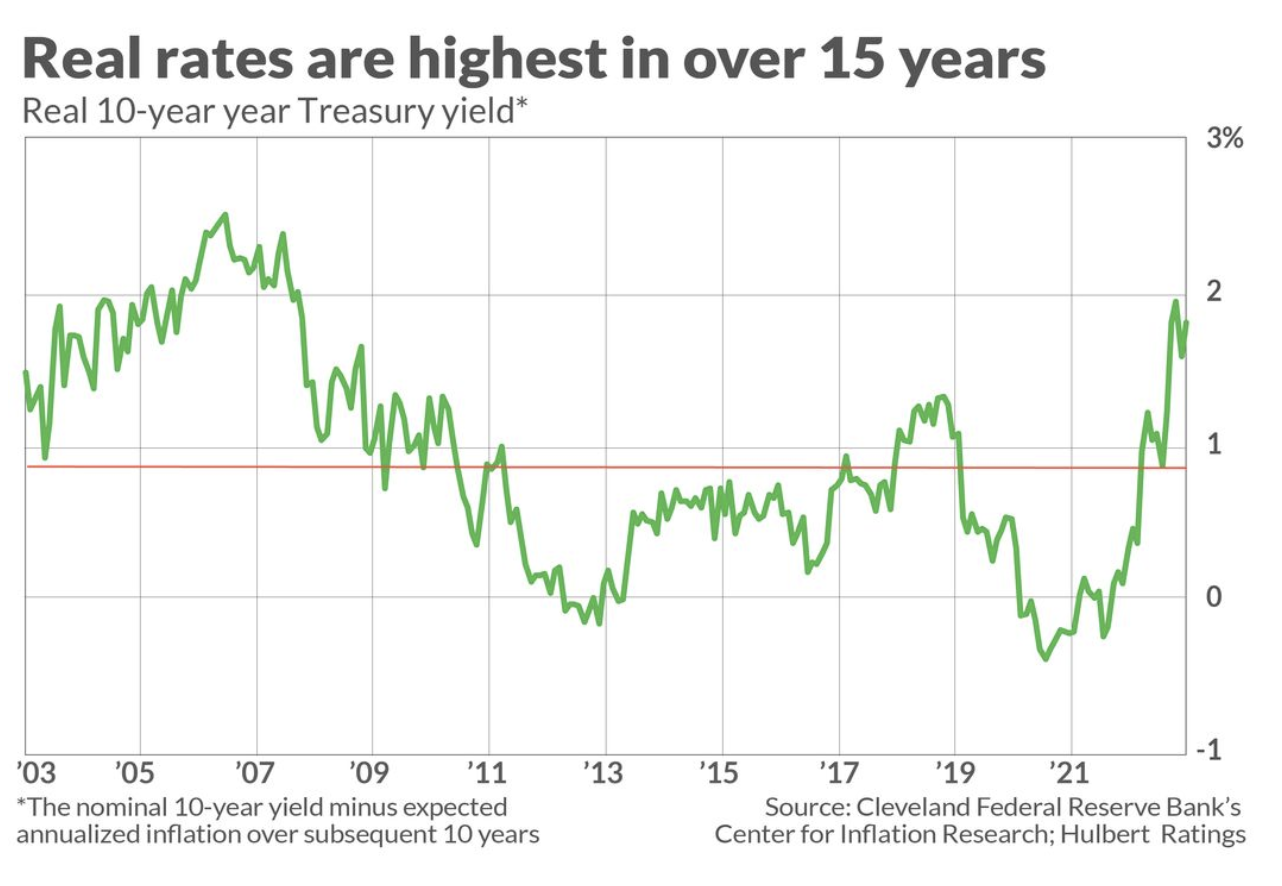

实际利率是指名义利率超过预期通货膨胀率的数额。在过去15年的大部分时间里,实际利率一直是负值,也就是名义利率低于预期通胀率。但实际利率最近变成了正值,正如你从10年期国债的图中看到的,3.807%的实际收益率。目前它是二十年平均水平的两倍,上一次更高的实际利率是在2007年底。

未来几个月,实际利率可能会上升得更多。美联储主席杰罗姆·鲍威尔最近表示,尽管通货膨胀可能会下降,但还会有更多的加息。

区分名义利率和实际利率很重要,因为有时很高的名义利率,是由更高的通胀预期所造成的。在这种情况下,如果债券投资者希望利率下降,债券会反弹,那么他们可能会失算。相反,当实际利率处于高位时,名义利率会处在高于通胀预期的合理水平,因此,名义利率下降而债券上涨的可能性更大。

现在就是这种时候,名义利率和实际利率之间的区别是如此关键。如果通胀在未来几个月和几年内下降,那么目前高企的名义利率也有望下降。相反,如果高通胀持续下去,那么当前的高名义利率将会保持,甚至会更高。

通胀预期

正如这种区别所表明的,正确确定通胀预期是关键。要做到这一点,需要做出许多假设。目前,根据克利夫兰联邦储备银行通货膨胀研究中心的数据,美国未来10年的预期通货膨胀率为每年2.27%。

克利夫兰联储将这一计算建立在其构建的统计模型上,这个模型的输入包括名义国债收益率、通胀数据、通胀预期调查和通胀掉期(贷款机构获得的利息是通胀函数的衍生品)。虽然这个模型不是计算预期通胀的唯一方法,但目前主流的替代测量方法得出了几乎相同的结论。

这个替代方法就是盈亏平衡通胀率,即10年期国债名义收益率,与10年期通货膨胀保值债券收益率之差。1月12日,也就是克利夫兰联邦储备银行最后一次更新预期通货膨胀率的时候,10年盈亏平衡通胀率为2.21%,与克利夫兰联邦储备银行计算的2.27%的结果非常接近。

实际利率和债券回报率

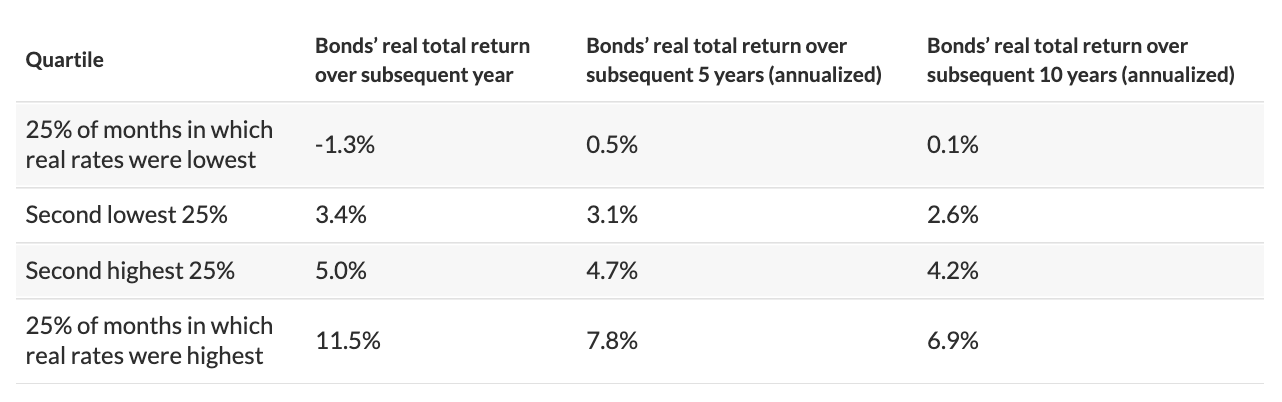

为了衡量实际利率与债券回报率之间的相关性,我参考了克利夫兰联邦储备银行的预期通胀的数据,这些数据可以追溯到上世纪80年代初到21世纪初之间,比盈平衡利率的数据还要早。为了衡量债券回报率,我依据的是耶鲁大学的罗伯特·希勒(Robert Shiller)计算的经通胀因素调整后的债券总回报率指数。

下表总结了我在将过去四十年间的所有月份按照实际利率分为四组时发现的情况。不管我关注的是随后1年期、5年期还是10年期的债券回报率,当这些时期开始时的实际利率较高时,债券获得了更高的通货膨胀调整后的回报。在统计学家用来确定一个模式是否真实时,经常使用的95%置信区间上,这种模式的置信度是显著的。

与历史数值相比,如今的实际利率处于什么水平?虽然最近几个月有所上升,但实际利率目前处于历史分布中第二低的四分之一。因此,期待最高的那两个四分位数令人垂涎的回报,是不现实的。不过,与第二低四分位数相关的回报,仍是明显的正数。

那么对股票的影响呢?

你可能想知道,高实际利率是否能告诉我们有关股市的任何信息。答案是否定的,至少就我对过去四十年的分析而言。我没有发现实际利率与股市随后的回报率之间,存在统计学上的显著相关性。

这并不意味着未来几年的股市会表现不佳。这只是意味着,我们无法根据当前的实际利率水平,得出这样或那样的结论。(股票)投资者将不得不接受高实际利率给债券市场带来的好消息。