据巴伦周刊报道,虽然现在对收益导向型投资者来说可能不是一场盛宴,但比过去10年的大部分时间里普遍存在的饥荒时期要好得多。

2022年,一系列债券和债券相关投资的收益率,上升了2至4个百分点。因此,假设消费者价格指数(CPI)继续从去年年中的8%水平回落,投资者最终将获得正向的通胀调整后的回报。

市政债券的收益率为3%-5%,垃圾债券的收益率为8%-9%,优先股的收益率为6%-8%,无风险短期国债的收益率为4%。

在股市中,石油公司的收益率为5%至9%,电信运营商的收益率为6%,房地产投资信托基金的收益率为4%,公用事业公司和包括大银行在内的大量分红公司的收益率为3%。

债券市场经历了几十年来最糟糕的一年,iShares核心美国综合债券ETF的回报率为负13%。长期国债下跌了30%。

这促使许多投资者和金融顾问,质疑债券在投资组合中的价值,以及传统的股票和债券60:40的组合是否明智。但回顾过去是错误的债券投资方式。

在过去十年中,前景从未像现在这样好。

马蒂斯资本总裁布林•托科尔森(Bryn Torkelson)说:“对于债券来说,开始投资才是最重要的。”

公司运营着马蒂斯贴现债券封闭式基金。他认为整个债券市场都存在机会。

摩根士丹利旗下Parametric公司市政债券集团董事总经理尼莎·帕特尔(Nisha Patel)说:“绝对收益率终于处于有吸引力的水平了。我们在2023年获得正回报方面处于有利地位。”

虽然她说的是市政债券,但这句话可能适用于整个债券市场。

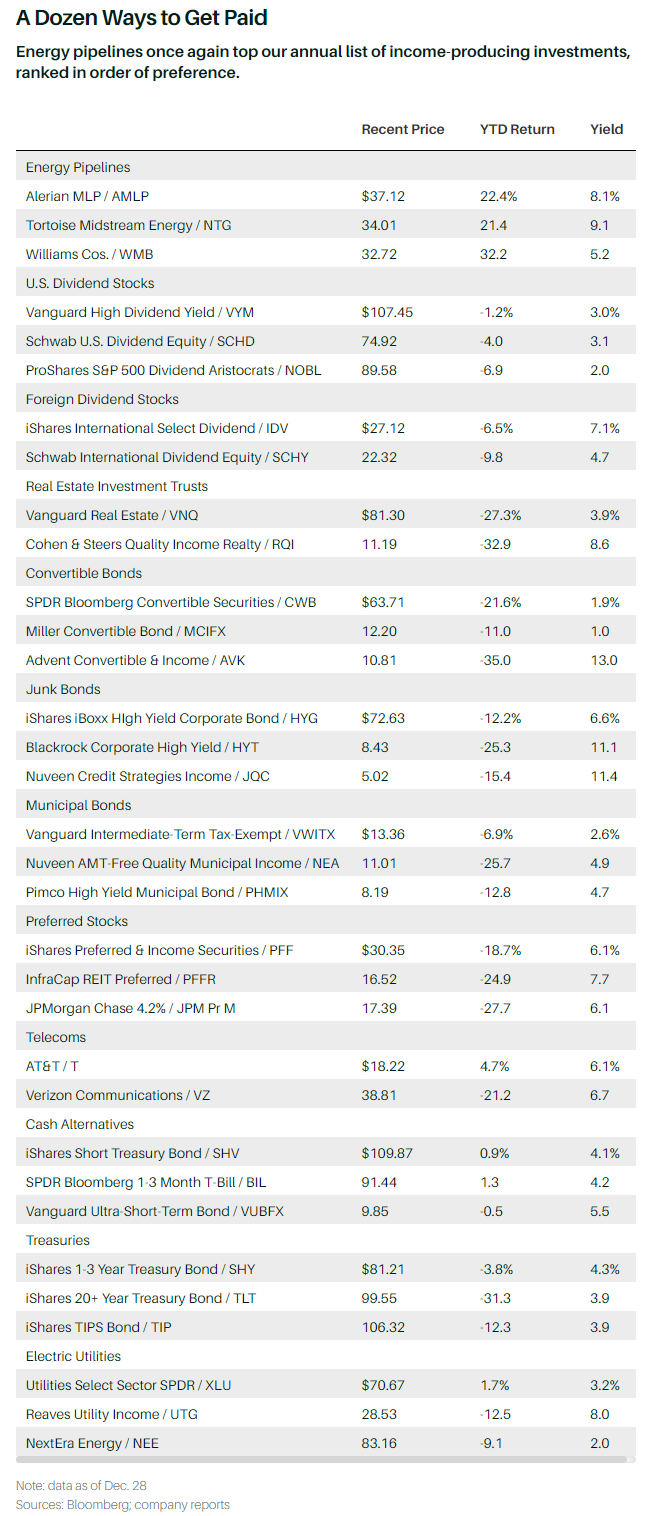

每年,《巴伦周刊》都会根据我们对股票和债券市场相对吸引力的看法,对12个行业进行排名。我们在2022年的选择中表现相当不错,因为我们看好的领域,包括能源、派息股和电力公用事业股,表现超过了优先股、应税市政债券和国债等类别。

今年,我们再次倾向投资能源运输管道公司。我们还看好美国和海外的派息股票、房地产投资信托基金和可转换债券。以下是12个可以产生正向收入的行业,以及投资这些行业的具体方法。

能源运输管道公司

能源股在2022年表现强劲,2023年前景良好,因为公司继续强调资本纪律和股息。主要运营商的收益率从5%到9%不等。

Alerian MLP ETF在2022年的回报率为25%,而封闭式基金上涨了20%至40%,反映了这一行业的反弹,以及此前其交易价格相对于资产净值超过20%的巨大折让,现在出现收窄。

TortoiseEcofin的高级投资组合经理罗布•图梅尔表示:“这些都是至关重要的业务。美国的日常生活需要石油、天然气和液化天然气,全世界也是如此。”

图梅尔列举了一些积极因素:自由现金流收益率接近10%,很好地覆盖了股息,且股息以中等个位数的平均速度增长,债务水平在可控范围内。资本支出并不大,因为美国的能源管道网络大部分都是建成的,而且新项目很难获得批准,这就给现有的基础设施带来了溢价。

投资者可以通过Williams Cos.,Kinder Morgan,Enterprise Products Partners 和Energy Transfer 等公司接触此行业,以及AMLP ETF,目前收益率为8%。与业主有限合伙企业相比,公司结构更受投资者青睐,部分原因是更容易报税。

Williams 是一家主要的天然气运输公司,是图梅尔的最爱。由于液化天然气出口的增长和制造业的回流,美国天然气的长期前景良好。作为拥有公司结构的主要能源企业中最纯粹的天然气公司,Williams的收益率较低,为5%。

即使在过去一年出现反弹的情况下,即将上市的封闭式基金价格相对于资产净值仍有10%以上的折让,平均收益率约为8%。例如,Tortoise Midstream Energy基金的交易价格较资产净值有20%的折让,收益率为9%。

美国的高股息股

股息较高的股票在2022年发挥了作用,表现远好于标准普尔500指数。基准的先锋高股息收益率ETF回报率保持不变(包括股息在内),而标准普尔500指数的回报率为负18%。

这一业绩反映了几个行业的实力,包括能源、消费必需品、医疗保健和公用事业,在股息策略中得到了很好的体现。这就说明了为什么派息股应该在以收入为导向的投资组合中占据重要地位。

投资这一领域的方式有很多。规模500亿美元的先锋高股息收益率基金侧重于最大的派息公司,如强生、埃克森美孚和摩根大通。其收益率为3%,几乎是标准普尔500指数的两倍。

440亿美元的嘉信理财美国股息股票ETF 的收益率为3.1%,其中较大的持股包括默克、安进和IBM。收益率较低的ProShares标准普尔500股息贵族ETF,专注于25年里年度派息增长的公司。其最大的持股包括卡地纳健康公司、阿奇尔丹尼斯米德兰公司和雪佛龙。

在2022年下跌约25%之后,银行现在是股市中最好的收入来源之一。

美国合众银行和PNC金融服务集团等地区性银行股票的收益率约为4%,摩根大通的收益率为3%,不受欢迎的花旗集团的收益率为4.6%。景顺KBW银行ETF 的收益率为3.2%。

道琼斯工业指数中也有高收益股,包括英特尔和化学制造商陶氏化学。两者的收益率都在5.5%左右。

外国股息股

长期以来,海外股票一直是一个很好的收入来源。美国以外的公司倾向于强调股息而不是股票回购,而且通常有很高的收益派息率。例如,欧洲大型股票的平均收益率为3.5%,是标准普尔500指数的两倍。

美国投资者面临的问题是,在过去10年里,国际股市的表现远远落后于美国股市。反映非美国指数的iShares MSCI EAFE ETF年涨幅不到5%,而标准普尔500指数的ETF年涨幅接近13%。

在经历了这种历史性的不佳表现之后,未来十年可能有利于非美国股市,部分原因是国际估值下降,以及美元可能走弱。

有几只股息导向的ETF面向海外股票,比如持有力拓集团和法国石油公司道达尔等股票的iShares International Select Dividend,以及嘉信国际股息(Schwab International Dividend),它较大的投资包括联合利华和BAE系统公司。

几乎所有大型国际公司都分红,包括雀巢、丰田汽车和诺华制药,这些公司的收益率通常都在2%以上。

壳牌、联合利华和英国宇航系统公司(BAE)等英国大公司的一个好处是,它们的股息不征收预扣税。一个缺点是,许多跨国公司的股息与利润挂钩,这使得它们比美国大公司的股息更难以预测。

房地产投资信托

尽管全行业租金大幅上涨,但房地产股在2022年遭受了沉重打击。投资者基于利率上升和对2023年可能出现衰退的担忧,重新定价了该行业。

该行业目前提供了一种颇具吸引力的收益率和潜在资本增值组合。最大的ETF是330亿美元的先锋地产ETF ,它在2022年下跌了26%(包括股息),并已经回吐了2021年的所有收益。

其收益率接近4%,包括工业物流公司普洛斯(Prologis)和最大的手机信号塔所有者美国电塔(American Tower)都是其最大的持股对象。

租金上涨正在放缓,但房地产投资信托基金通常拥有强劲的资产负债表和自由现金流。

绿街顾问的分析师看好此行业,多数基金的价格低于其对净资产价值的估计。根据绿街的分析,遭受重创的公寓类房地产投资信托基金,如AvalonBay Communities 和Equity Residential ,在下跌了35%之后,看起来特别便宜。它们的收益率约为4%。

Piper Sandler分析师亚历山大•戈德法布(Alexander Goldfarb)倾向于中美公寓社区(MAA),其以阳光地带为投资重点,不像投资沿海的艾芙隆海湾社区公司(AvalonBay)和Equity Residential。

他说:“零售、工业和阳光地带的公寓都很强劲,而且科技行业的裁员主要集中在沿海地区,这是一场白领衰退。”

在零售业方面,他看好大型购物中心运营商Kimco Realty。他指出,过去10年,此行业几乎没有新建项目,而美国人又开始在实体店购物了。他还看好房地产信托EastGroup Properties,其开发、收购并经营工业物业。他称,尽管电商行业领头羊亚马逊进行了裁员,但电子商务的前景看起来很健康。

可转换债券

可转换债券理应随股票而上涨,并在下跌时起到债券般的保护作用。但其并没有在2022年保护投资者,因为截至12月23日,ICE BofA美国可转换债券指数的回报率为负18.5%,与标准普尔500指数持平。

这种糟糕的表现反映出利率上升和中等规模成长型公司股票大幅抛售的影响,这些公司是规模可观的可转换债券发行人。

2023年的情况看起来更好,因为可转换债券价格下降,平均收益率提高到2.5%左右,为投资者提供了更多的安全性。

转换债券专家、Wellesley资产管理公司的投资组合经理霍华德•尼德(Howard Needle)表示:“市场发生了180度大转弯,可转债提供了一种保守的股市投资方式。”

投资者可以通过40亿美元的SPDR彭博可转换证券ETF进入这个2500亿美元的领域。有开放式共同基金,如8亿美元的米勒可转换债券基金,以及封闭式共同基金,如Advent Convertible & Income AVK,报价较其资产净值有10%的折让。

在单独发行的可转换债券中,尼德偏爱福特汽车2026年到期的零利率可转债,交易价格约为面值的95%,收益率为1.5%,转换溢价为35%。

我们重点介绍一组目前价格在50美元左右的可转换债券,这些债券的收益率往往达到两位数,是低迷的普通股的低风险替代品。

这些发行方包括微策略公司、Coinbase Global 、派乐腾、Wayfair和DraftKings。例如,Coinbase将于2026年到期的每年支付0.5% 利息的转换债券,目前的交易价格不到60美分,到期收益率为18%。

垃圾债券

根据洲际交易所美银美国高收益指数,垃圾债券收益率已从2022年初的4.4%升至8.5%以上,终于将“高收益”带回到了这一被委婉地称为高收益债券的市场。

鉴于2023年可能出现经济衰退,目前的收益率是否能弥补风险存在争议。垃圾债券与美国国债收益率的息差为4.5个百分点,与10年平均水平持平。看跌的观点认为,在经济低迷时期,平均收益率可能接近10%。(债券价格与收益率成反比。)

普徕仕全球多元资产主管塞巴斯蒂安•佩奇(Sebastien Page)表示:“人们认为,如果我们真的进入衰退,高收益债券的息差就会相当小。然而,历史比较并不那么有用,因为如果你看看评级的分布,高收益资产的质量比过去更高。”

一个积极的因素是,2022年的垃圾债券发行量暴跌了70%,这意味着新的供应减少了。预计这一趋势将持续到明年。

垃圾债券的收益率,从广受好评的特许通讯的略高于6%,到高杠杆的嘉年公司约15%不等。

价值160亿美元的iShares iBoxx高收益企业ETF是一个很好的垃圾债券市场代理,在2022年的回报率为负11%。鉴于目前的初始收益率远高于一年前,其很有可能在2023年实现正回报。

风险承受能力较强的投资者可以购买杠杆化的封闭式垃圾债券基金,比如贝莱德公司高收益基金。它在2022年的回报率为负22%,但如果市场复苏,到2023年可能会有两位数的正回报率。

其目前的价格约为8.50美元,收益率超过10%,较资产净值有7%的折让,持有优步科技和广告牌运营商Clear Channel Outdoor Holdings等公司的债券。

另一种进入此市场的方式是通过杠杆贷款,这种贷款的利率是浮动的,因此利率风险较小。投资于此领域的Nuveen Credit Strategies Income封闭式基金收益率为11%,交易价格较资产净值折让13%。

市政债券

市政债券收益率在过去12个月里上升了两个百分点甚至更多,增强了这个可能是最受个人投资者欢迎的固定收益市场的吸引力。

根据期限和信贷质量的不同,目前其收益率在2.5%至5%之间。太平洋投资管理公司市政债券投资组合管理主管戴维•哈默(David Hammer)表示:“其免税收益率接近过去10年的高点。如果2023年经济放缓幅度超过预期,它们将提供具有防御性信贷特征的诱人收入。”

高质量市政债券的历史违约率非常低,因为发行者提供供水或高速公路等基本服务,或者拥有州和地方政府的征税权。

市政债券中价值较高的是期限为20年或更长时间的长期债券。税后,5年期债券等期限较短的债券相对于美国国债的吸引力较小。

汉默倾向于收益率在4%左右的长期债券,比如纽约州宿舍管理局发行的债券,评级为AA级, 2048年到期,目前收益率为4.5%;或者圣地亚哥机场发行的债券,评级为A, 2046年到期,收益率为4.75%。

这些债券的收益率比长期国债高出4%,相当于州内居民最高税率的8%左右。这些债券的一小部分收益是应纳税的,因为它们与面值相比有折让。

管理太平洋投资管理公司高收益市政债券基金的哈默说,评级较低的市政债券看起来很有吸引力。他指出,波多黎各将发行35亿美元的Cofina 5%债券,2058年到期,收益率约为5.5%。

低迷的封闭式市政基金,包括Nuveen AMT-Free优质市政收益基金,今年下跌了约25%,收益率接近5%,相对于资产净值有大约10%的折让。其杠杆影响了2022年的回报,但如果市场在2023年反弹,收益将被放大。

优先股

规模3500亿美元的优先股市场看起来更具吸引力,因为其收益率在2022年上升了约两个百分点,达到6%至9%的区间。

股息看起来很安全。主要发行方银行拥有充足的收益和资本,这应该能让它们度过潜在的经济低迷时期。

尽管优先股在企业资本结构中的排名低于债务,但企业不愿忽略股息。由于其收益率和流动性的结合,其长期以来一直受到收益导向型投资者的欢迎;大多数优先股股票在纽交所就像普通股一样交易。

这一领域最大的交易所交易基金是iShares Preferred & Income Securities,目前收益率为6.1%。

在银行优先股中,摩根大通发行的收益率为4.2%的优先股收益率升至6%,富国银行发行的收益率为4.75%的优先股收益率升至6.5%。AT&T 发行的收益率为4.75%的优先股收益率升至6.7%。

巴伦周刊最近重点报道了房地产投资信托公司发行的优先股。公共存储公司(PSA)是最大的REIT发行人,其优先股收益率约为6%。

抵押类房地产投资信托基金,如Annaly资产管理和AGNC 投资,以及酒店类房地产投资信托基金,包括卵石溪信托的优先股收益率在8%左右。

电信股

对于无线电信行业的领军企业威瑞森通信和AT&T来说,这几年过得很艰难,因为来自新贵T- mobile和有线电视运营商的竞争加剧,同时其资本支出仍然很高。

威瑞森在2022年受到的打击最大,其股票回报率为负21%,而AT&T上涨了5%。T-Mobile继续上涨,涨幅达20%。巴伦周刊之所以青睐T-Mobile,是因为它的成长性和网络优势,但它不支付股息。

威瑞森和AT&T目前提供的收益率在标准普尔500指数中名列前茅。威瑞森的股价约为39美元,收益率为6.7%,AT&T股价为18美元,收益率为6.1%。这两家公司的2023年预期市盈率都不到10倍,股息看起来也很安全。

SVB MoffettNathanson的克雷格•莫菲特(Craig Moffett)最近总结了这些电信股的不利因素:“用户增长放缓,行业宣传力度上升,来自有线无线网络的竞争压力加剧”,以及威瑞森和AT&T的增长和自由现金流都将下降的预期。特别是威瑞森,受到了莫菲特所说的“网络优势被削弱”的伤害。

沃伦·巴菲特的伯克希尔·哈撒韦公司在2021年底持有威瑞森4%的股份,价值80亿美元,但在2022年放弃了此公司,并出售了所有股份。

尽管莫菲特对威瑞森并不看好,但他在去年12月将此股从“逊于大盘”上调至“与大盘一致”,并将AT&T的评级从“与大盘一致”下调至“逊于大盘”,理由是威瑞森的股价较低,业绩疲软。

现金等价物

随着短期利率从接近于零上升到超过4%,现金已经成为一种有吸引力的资产。如果美联储继续收紧货币政策,收益率可能会达到5%。

目前,投资者不需要做太多就能获得4%的收益率,规模为2160亿美元的先锋联邦货币市场基金的收益率为4.2%。

普徕仕的佩奇表示:“你现在可以获得合理的现金收益率,在剔除通胀预期后,收益率甚至变成了正数。”

还有很多其他的选择。SPDR 彭博1-3个月国债ETF 和iShares短期国债ETF 收益率超过4%,持有短期国债。先锋超短期债券基金持有不到一年到期的公司债券,承担的风险稍高一些,收益率超过5%。

伯克希尔哈撒韦公司的巴菲特倾向于直接投资超级安全的美国国库券,这些国库券的期限为一年或更短。个人投资者可以参与定期拍卖3个月、6个月和12个月的票据,以及4周或8周内到期的票据。短期国库券可以在TreasuryDirect网站上或通过银行和经纪商购买。三个月期国债目前的收益率为4.2%。

相对于银行存单和公司债券,国库券的一个优点是,它们产生的利息是免除州和地方税收的。对于在纽约和加州面临州和地方税率超过10%的投资者来说,这是一个特别大的优势。

美国国债

10多年来,美国国债首次提供了合理的收益率。它们可以对冲股市下跌的风险,同时在通胀继续回落的情况下提供升值潜力。

考虑到短期利率高于长期利率的收益率曲线倒挂,两年期美国国债的收益率为4.4%,而10年期和30年期国债的收益率为4%。期限越长,风险越大,潜在的好处也越多。

ETF是投资美国国债的好方法,包括iShares 1-3年期美国国债和iShares 20年期以上美国国债,年费仅为0.15%。

通胀保值债券(TIPS)可能比普通国债更划算,尤其是对那些担心通胀的投资者而言。目前大多数通货膨胀保值债券相对于普通国债的盈亏平衡点仅为2.3%。

也就是说,如果通货膨胀率高于2.3%,通货膨胀保值债券的表现会更好。虽然以消费者价格指数衡量的通货膨胀率已经从夏季的8%左右回落,但短期内可能不会降至2%的低位。

iShares TIPS债券ETF的实际收益率(经通胀调整后)近2%,接近过去十年的高点。2022年初的实际利率为负1.5%。其平均期限为7年,利率敏感性高于iShares 0-5年期TIPS债券ETF 。

尽管通货膨胀率较高,但通货膨胀保值债券在2022年的表现并不好,因为实际收益率也有所攀升。然而,现在的风险/回报比看起来好多了,实际收益率接近2%。

电力公司

公用事业公司在艰难的2022年为投资者提供了服务,但进入2023年,它们的价格似乎很高。

根据公用事业精选行业SPDR ETF 的衡量,以防御性著称的电力公用事业在2022年基本持平。但它们的表现明显优于标准普尔500指数,以及美国国债和公司债券市场。

从股息收益率和市盈率等多种衡量标准来看,公用事业目前似乎很贵。这类债券的收益率接近3%,低于10年期美国国债,约为长期公用事业债券收益率的一半。在过去十年中,公用事业股票的平均收益率,与公用事业债券的收益率大致相同。

一般来说,当公用事业公司的市盈率与标准普尔500指数相当或更低时,购买这些公司是值得的,但杜克能源、联合爱迪生、南方公司和埃克塞尔能源等领先公司目前的平均市盈率接近20倍,而标准普尔500指数的市盈率约为17倍。

随着公用事业公司投资可再生能源和输电线路,未来几年此行业的收益和股息平均每年增长应在个位数左右。这种扩张应该会转化为更高的利润,但有一个警告信号:更丰厚的利润,可能会导致监管机构拒绝提高电价的要求。