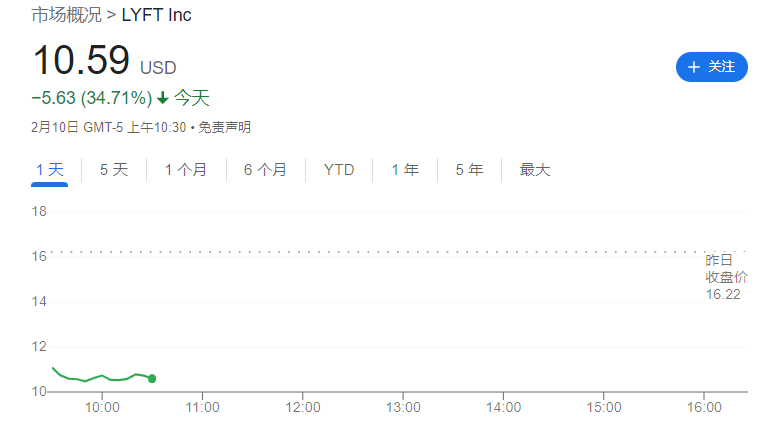

据市场观察,Lyft公司在最新的收益报告中并没有太多的亮点,这导致公司股价在周五上午下跌了近35%,因为许多看多者纷纷退场,担心其难以与竞争对手优步竞争。

虽然这家网约车公司最近一个季度的收入超过了预期,但它的收入预期低于普遍预期,调整后的息税折旧摊销前利润(Ebitda)前景也很糟糕,但也反映出公司处理保险准备金的会计方法发生了变化。

此外,Lyft首席执行官洛根·格林表示,Lyft致力于“优先考虑有竞争力的服务水平”,这将影响其此前设定的2024年自由现金流和调整后Ebitda目标。

报告发布后,分析师们直言不讳,其引发了人们对公司定位及其盈利能力的担忧。根据FactSet的数据,至少有八位分析师在发布业绩后下调了此股的评级。

Wedbush分析师丹尼尔•艾夫斯写道:“在华尔街做科技分析师的22年里,我们听过1000次电话会议,有好有坏。昨晚Lyft的电话会议,是我们听过的最糟糕的3个电话之一,在我们看来,管理层面对未来的支出结构,正试图蒙住眼睛玩飞镖,并给出了一个异常灾难的Ebitda前景。”

他补充说:“Lyft的商业模式,面临着像珠穆朗玛峰一样的艰难攀登,既要显示增长,又要实现盈利,这与老大哥优步形成了鲜明对比,后者正朝着与平衡二者相反的方向发展。”

艾夫斯将对Lyft股票的评级从强于大盘下调至中性,并将目标价从17美元下调至13美元。

优步在最新报告中显示了利润方面的进展。周五开盘后不久,公司股价下跌约3%。

D.A. Davidson的汤姆·怀特评论说,随着疫情消退,Lyft似乎找不到自己的立足点。

虽然Lyft曾经是一个“更友善”的叫车平台,但在疫情最严重的时期,司机和乘客的使用量减少了,“而且公司发现,自那以后相对于其主要竞争对手,其网络效应更难再次发挥作用,因为后者提供本地配送服务,拥有更优越的规模/规模和市场流动性优势。”

他将Lyft的股票评级从买入下调至中性,并将目标价从19美元下调至12.50美元。他写道,他越来越“担心其恢复/重建其先前地位的能力,或者这样做可能需要多少成本”。

怀特表示,尽管Lyft管理层“表示将寻求通过进一步削减成本/费用来抵消这些投资,但这些举措将对Lyft的竞争/创新能力产生何种影响,仍有待观察。”

摩根大通的道格·安穆特同意这一观点,表示虽然美国拼车市场正在从大流行中复苏,但“Lyft还没有。”

他在给客户的一份报告中说:“我们担心,Lyft在一个常态化的环境中运营变得更加困难,我们认为优步的网络和规模效益正越来越多地影响Lyft的执行。”

虽然Lyft司机供应在增加,预示着用户将提高使用率,但这意味着“黄金时段”或高峰定价的机会减少,这可能导致收入减少。

安穆特将Lyft从之前的“跑赢大盘”评级下调至中性,并将目标价从29美元下调至15美元,降幅近一半。