据华尔街日报报道,一个对冲基金经理在2020年秘密撰写了一份严厉的报告,指控瑞幸咖啡公司会计造假。如今,他又力挺这家中国咖啡连锁店,称其为“中国商业史上的奇迹”。

位于北京的雪湖资本周一(11月7日)在接受华尔街日报采访时表示,瑞幸的估值将大幅飙升,其已买入了瑞幸的少数股权。雪湖资本由马自铭创立并运营。

马自铭说:“我从来没有想过这家公司会东山再起。许多几乎不可能的事情发生了,”雪湖资本周一发布了一份PPT和81页的报告,为成立五年的瑞幸提供了乐观的投资理由。在过去两年多的时间里,瑞幸对业务和公司治理进行了改革。

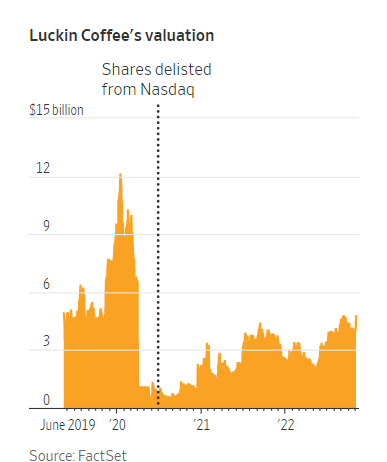

瑞幸于2019年5月在纳斯达克证券市场上市,并于2020年6月被迫退市,此前其被曝一些前高管和员工伪造了超过3亿美元的销售额。此前,美国做空机构浑水公司的卡森•布洛克(Carson Block)发表了一份匿名报告。华尔街日报报道称,这份报告是由雪湖资本制作的,其中称瑞幸虚报销售额。对于他的公司是否参与了2020年的做空机构报告,马自铭拒绝置评。

瑞幸的大胆欺诈行为导致公司的投资者损失了数十亿美元,令中国和美国监管机构震惊,并使其成为在美国证券交易所上市的外国公司需要加强会计监督的典型例子。华尔街日报2020年5月的一篇文章披露,几家参与夸大瑞幸销售额和支出的公司,与时任董事长陆正耀有关联。

自退市以来,瑞幸的美国存托凭证一直在场外交易。其被中国监管机构罚款,与美国证券交易委员会(SEC)达成和解,进入破产法庭程序,并解决了债权人和股东的诉讼。

瑞幸于今年3月脱离破产保护,现在由总部位于北京的私募股权投资公司大钲资本控股,后者也是瑞幸的早期投资者。瑞幸已撤换了大部分高层管理人员,并解雇了前董事长、首席执行官和其他实施欺诈的员工。

瑞幸的股价今年上涨了80%以上,公司估值约为44亿美元。公司恢复了在中国的扩张,开设了更多门店,并通过销售一系列更符合中国消费者口味的咖啡饮料来提高销售额。瑞幸2021年的净利润为1.07亿美元,这是其首次实现年度盈利。

马自铭说:“我买入瑞幸,因为我认为这家公司在中国超过星巴克的只是时间问题。”

他补充说,瑞幸目前占雪湖管理资产的15%左右。他拒绝就自己持有多少瑞幸股票或公司管理的资产发表评论,只是说这比2021年初披露的30亿美元要少。雪湖在2021年底关闭了亚洲基金,目前仍有两只专注于中国的基金。

雪湖在中国热门的零售交易平台富途上发布的最新瑞幸报告称,其市值应达到150亿美元,这是基于雪湖对瑞幸咖啡2024年净利润将达到人民币28亿元的预测,相当于今天的3.9亿美元左右,市盈率为35倍,这与雪湖对星巴克中国业务的估计相似。

雪湖表示,瑞幸的销售额正在迅速增长,客户基础正在扩大,部分原因是推出了更多的咖啡饮料,如陨石拿铁和生椰拿铁,以“更多的脂肪和甜味”掩盖了咖啡的酸苦味道。雪湖说,它还预计瑞幸会进一步深入中国中小城市。相比之下,星巴克在大城市更受欢迎。

过去一年,中国的防疫清零政策削弱了消费者信心。雪湖的报告显示,尽管全国各地的许多零售店都在努力应对周期性的封锁,但瑞幸专注于“外卖”的普通门店帮助其度过了封锁。在中国取消疫情限制后,瑞幸可能面临增长放缓。

雪湖今年年初开始编制的这份报告于今年8月完成。马自铭说,雪湖的研究包括了涉及10万多名瑞幸顾客的在线消费者调查。他还表示,在准备报告期间,他没有与瑞幸沟通。

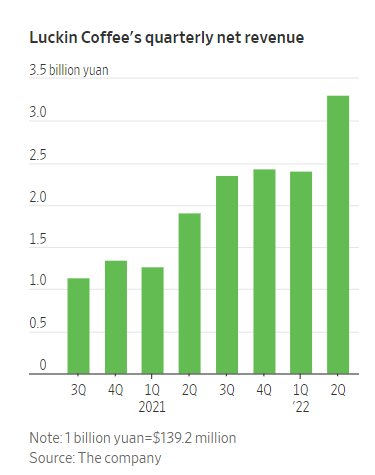

瑞幸的收入正在接近星巴克,星巴克最近在中国的销售因中国的疫情限制措施而受到抑制。瑞幸的财报显示,在截至6月30日的三个月里,公司营收增长72%,至4.93亿美元。星巴克在中国的销售额在截至7月3日的季度下降了44%,至5.445亿美元。

星巴克最近公布,在截至10月2日的13周时间里,来自中国的收入为7.756亿美元,低于去年同期的9.64亿美元,去年同期的14周时间截至2021年10月3日。星巴克还表示,目前在中国拥有6000多家门店。

在中国出生、在美国接受教育的马自铭曾在一家对冲基金Ziff Brothers Investments工作。他说,只要瑞幸公司继续增长,他就打算持有其的股票。虽然雪湖对赌场运营商美高梅中国控股的押注表现不佳,但马自铭说,他非常看好瑞幸的前景,以及它在美国重新上市的可能性。

他说:“我要告诉全世界,这是一家好公司。我已经审查过了。我已经做好了功课。”