美国股市周四涨跌互现,标准普尔500指数和道琼斯工业指数收高,因投资者继续围绕利率在更长时间内走高的预期进行调整。

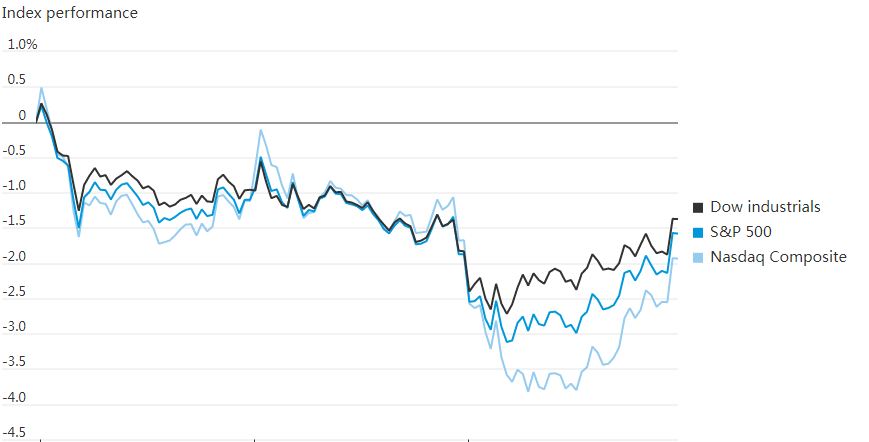

标准普尔500指数上涨0.3%,此前跌幅超过1%。纳斯达克综合指数下跌了0.3%,此前跌幅超过2%。道琼斯工业指数上涨0.5%。

下午的反弹对一个遭受重创的市场来说是一个轻微的缓解。周三,美国三大股指连续第四个交易日下跌,延续了8月4%-5%的跌势。

黄金、石油和其他大宗商品价格下跌,受美元走强至20年来最高点的推动,债券收益率触及6月份以来的最高水平。

Great Hill Capital董事长托马斯·海耶斯(Thomas Hayes)说,市场正在关注相对强劲的经济报告,比如今天上午公布的申领失业救济金人数,并预计这些报告将迫使美联储继续大幅加息。

“熊市将一直持续到13号,”海斯说,他指的是下一份通胀报告的日期。

美联储主席鲍威尔上周再次强调了他必须继续加息以抑制通胀的言论,这一言论导致股市大跌,回吐夏季股市反弹期间的大部分涨幅。

与此同时,投资者重新评估了美联储可能会停止大幅加息的希望。加拿大帝国商业银行私人财富美国公司首席投资官戴维•多纳伯迪安(David Donabedian)表示,相反,许多人正在为更高的利率水平持续更长的时间做准备,尽管对美联储何时开始降息的预期可能仍然过于乐观。

“市场对美联储过于乐观了。美联储即将结束紧缩政策并将在明年春天开始降息的想法,对我们来说从来没有真正意义。”

他表示:“我现在对未来3到6个月的市场感到更乐观了。我们已经对现实进行了审查,并对预期进行了重新评估,我更希望市场处于清醒状态,而不是兴奋状态。”

10年期美国国债收益率从周三的3.131%升至3.264%,攀升至6月以来最高水平。

周四的数据为经济和就业市场的健康状况提供了新的线索,周五将公布备受期待的就业报告。美国上周申请失业救济人数下降,表明在就业市场紧张的情况下,裁员仍处于低位。

美国8月份制造业活动的调查结果也强于预期。ISM制造业PMI为52.8,与7月份持平,高于51.8的预期。

企业新闻方面,Okta股价下跌34%,其披露了收购Auth0后的一些并购整合问题,包括员工流失率上升。

英伟达股价下跌7.7%,其表示,由于美国对其部分最先进芯片向中国出口实施了新的许可规定,季度销售额可能损失高达4亿美元。

Bed Bath & Beyond公司股价下跌8.6%,其宣布将关闭约20%的同名门店,裁员并出售股票以筹集资金稳定业务。

中概股普跌,纳斯达克金龙指数跌1.77%,收于7384点。iShares MSCI中国指数ETF涨1.76%,收于49.8美元。

科技股中,爱奇艺涨1.4%,斗鱼涨1.3%,百度涨0.4%,虎牙涨0.2%,腾讯跌0.3%,网易跌0.4%,京东和哔哩哔哩跌0.6%,阿里巴巴跌1.8%。美国限制英伟达公司向中国出口高端处理器,削弱了腾讯、阿里巴巴、百度等中国科技巨头的云服务能力。

消费股中,拼多多涨0.2%,新东方跌2.3%,叮咚买菜跌2.4%,百胜中国跌2.9%,每日优鲜跌8.8%。

新能源汽车中,理想汽车跌3%,蔚来跌5.6%,小鹏汽车跌6.3%。此前理想和小鹏汽车报告称,8月份汽车交付量大幅下降。

在大宗商品市场,由于对全球需求的担忧加剧,油价连续第三天下跌。美国原油期货下跌3.3%,至86.61美元。

华尔街日报美元指数上涨0.8%,至101.02点,创下2002年4月以来的最高收盘点位。

海外主要股指全线下跌。泛欧斯托克600指数下跌1.2%,矿业和资源个股领跌。亚洲股市收盘走低,日本日经225指数下跌1.5%,香港恒生指数下跌1.8%。中国上证综指下跌0.5%。

以下是本周需要关注的一些大事件:

- 周五:美国非农就业数据;英国领导人投票结束,9月5日宣布获胜者。

货币方面。

- 彭博美元现货指数上涨0.7%。

- 欧元下跌1.1%,至0.9945美元。

- 英镑下跌0.7%,至1.1541美元。

- 日元下跌0.9%,至1美元140.20日元。

债券方面。

- 美国10年期国债收益率上升7个基点,至3.26%。

- 德国10年期国债收益率上升2个基点,至1.56%。

- 英国10年期国债收益率上升8个基点,至2.88%。

大宗商品方面。

- 西德克萨斯中质原油下跌3.5%,至每桶86.40美元。

- 黄金期货下跌1.1%,至每盎司1706.40美元。