彭博报道说,中国政府正在试图利用疫情期间有利的经济走势来加强其工业基础,因此对全国的公司施加了很大压力,要求提升效率和改善公司经营质量。

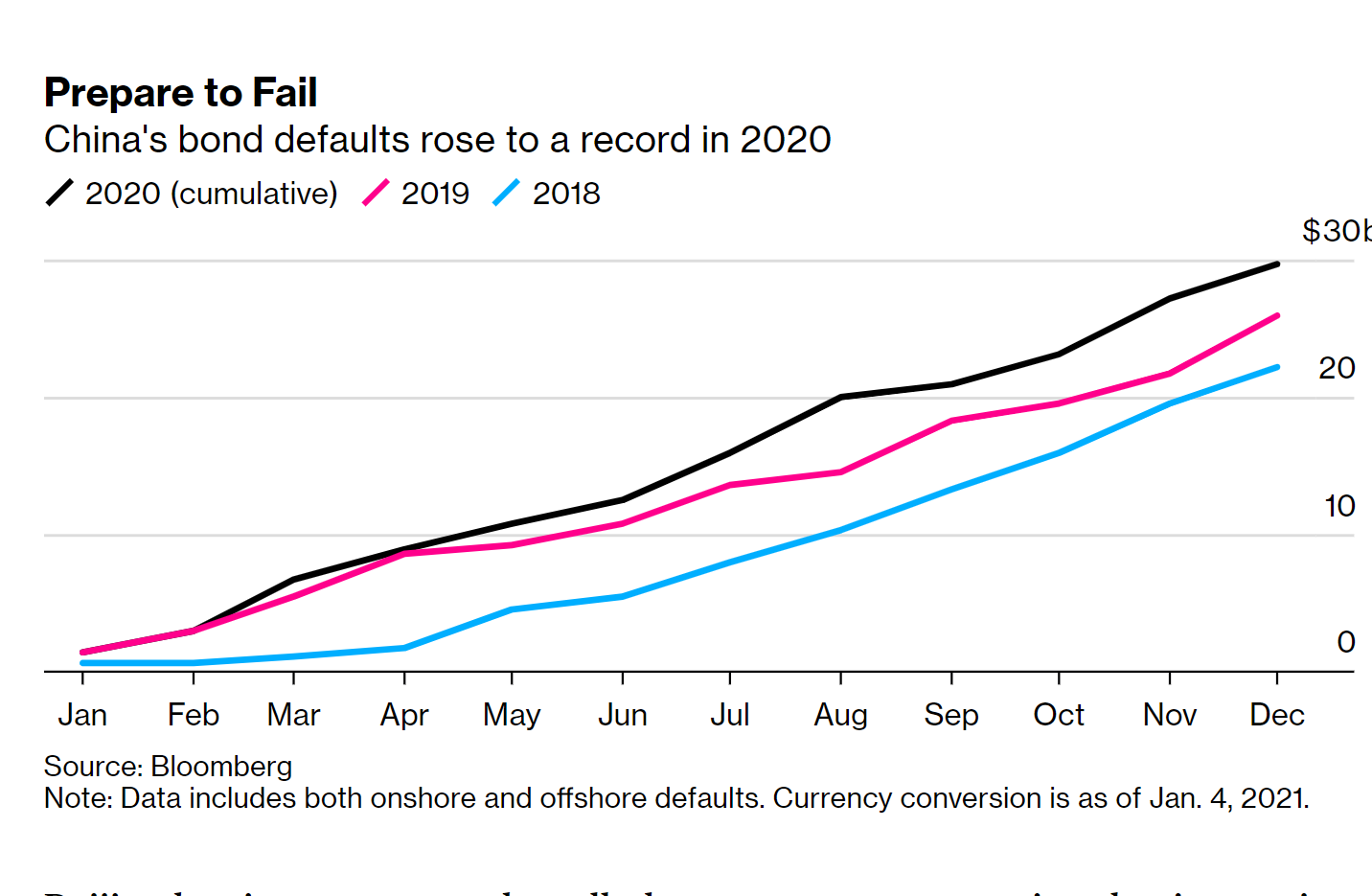

北京现在允许那些效率低下的企业倒闭,此前这些企业一直可以通过某种方式生存下去。债券违约金额在2020年上升到创纪录的300亿美元,其中甚至包括以前指望国家隐性担保的高知名度企业。

政府也加大了对信用评级机构的审查和惩罚力度,而国内交易所去年至少有16只股票从主板退市,这是1999年以来多的一年。

收缩经济刺激措施

随着央行收紧金融条件,现金流不足的中国国有或民营企业更难生存,这一趋势将在2021年加速。经济复苏和强势货币,让政策制定者有更多的空间专注于减少金融系统的债务量,目前金融系统的债务量占中国国内产出的277%,创下历史新高。

麦格理集团有限公司中国经济主管Larry Hu说,“好处是中国会控制金融风险,但坏处是不会救助企业,除非企业处于极端情况,政府希望充分利用稳健的增长复苏来收紧货币政策。我们可能会看到更多企业在寻求现金方面面临挑战。”

最近几个月,政府推出了更多的措施,旨在提高中国资本市场的效率和公司的质量。仅在12月,中国就将证券欺诈的最高监禁刑期增加了三倍,达到了15年,提议缩短劣质上市公司的退市程序,并承诺要改善对信用评级行业的监督。

中国还对银行向房地产开发商的贷款设定了上限,在以往的房地产开发狂潮中,很多房地产公司负债累累。

11月,最高证券监管机构承诺加强对中国首次公开募股的审查,而去年10月对可转债市场一天内发布37项指令,可转债作为融资工具,在很大程度上受到小市值高风险发行人的青睐-。

随着中国对产业的态度越来越强硬,对金融市场控制的放松,将使投资者能够惩罚经营不善的公司,并奖励公司的成长,以往这些都是由政府来控制。

对金融的新姿态,可能部分是对中国公司以往依赖美国市场筹集资金的担忧,以及优先加强内需的 “双循环”经济战略。最近特朗普政府对美国股市中来自中国的公司发起了一系列的攻击。

虽然中国央行不太可能在未来几个月内加息,但已多次表示将会控制廉价信贷的供应,出口的蓬勃增长给了央行削减冠疫情期间部署的刺激措施的空间和时机。

但对一些脆弱的公司来说,后果可能是残酷的:北京对政策正常化的承诺,是去年年底中国企业违约潮背后的一个因素,这反过来又冻结了银行间市场的贷款。世界银行也警告说,过度收紧政策可能对全球经济复苏造成损害。

为中国未来的增长引擎提供资金,同时又不破坏其高杠杆率的金融体系,需要对世界第二大经济体进行精心调整的再平衡。联合银行经济学家卡洛斯卡·萨诺瓦表示,对于中国及其企业来说,只有让那些财务状况薄弱、回报率较差的企业破产,才能成功实现如此大规模的转变。

卡萨诺瓦在去年12月的一份说明中写道,“中国政府将继续在稳定增长和减少经济脆弱性之间走钢丝,中国的债务重组计谋要想如期实现,金融改革的步伐必须迅速加快。”

严管评级机构

此前彭博报道,中国一家法院裁定,中国本土的评级公司大公国际,应向部分债券持有人支付至少人民币4.94亿元,等于是让其承担了五洋建设集团有限公司债券违约中的部分责任。

这是中国首次对评级机构施加压力,要求其改善尽职调查。

自去年11月以来违约激增后,北京方面加强了对中国债券市场的监管,对另外两家评级机构的新业务实施了短期禁令,并对几家银行、会计师事务所和一家大型经纪公司,涉嫌在债券销售方面存在违规行为展开调查。

此前,由于穆迪投资者服务公司持有30%股份的中诚信国际信用评级有限公司、金信评级国际有限公司,存在风险分析不足和评级模型不当等违规行为,中国银行间债券市场监督机构上个月对这两家公司实施了为期三个月的禁止新债评级业务的判决。

中国国内评级公司长期以来一直因评级过高、在发现借款人风险方面行动迟缓而受到批评,这是限制全球投资者对中国地方企业债券需求的关键因素之一。过去两年,中国政府曾试图通过允许标普全球和惠誉国际评级在中国独立运营来解决这类担忧,但迄今为止取得的成功有限。

在一个更严重的案件中,监管机构在2018年禁止大公国际评估债券一年,称其向官员提供虚假信息,并向咨询服务收取高额费用,侵蚀了作为评级公司的独立性。