据彭博社报道,中国本周将发布的关键经济指标可能会显示,经济在11月出现恶化,随着中国政府突然从“动态清零”政策中转向,给经济增长带来更多干扰,这将使中国经济处于脆弱地位。

根据彭博社的调查,经济学家预测,零售销售的收缩幅度将大于10月份的幅度,工厂产出和投资将放缓,失业率将上升。中国国家统计局将于周四发布这些数据。

在中国放弃了严格的检测和隔离规则之后,新冠病毒正在首都北京等地迅速蔓延,并且感染病例在未来几周和几个月内可能会进一步激增。

决策者们正在将其注意力从“动态清零”转移到促进明年的经济增长上,这表明可能会采取更多的财政和货币措施。本周,中国人民银行将有机会在进行月度流动性操作时增加刺激措施,但经济学家预计还不会降息。

为了更好地衡量中国的经济表现,需要注意以下一些指标:

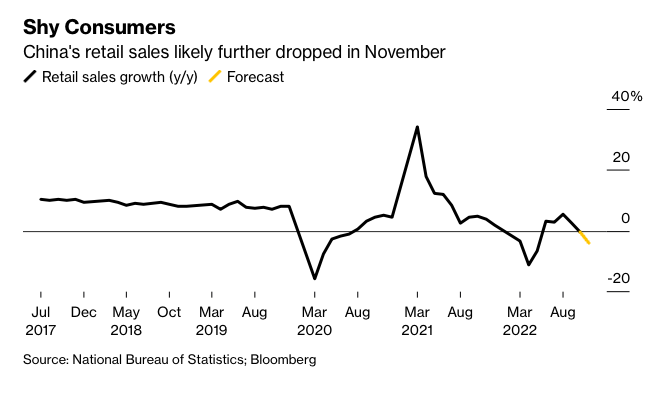

消费疲软

11月,新冠感染病例激增,一些城市制定了包括封锁在内的严格规则,以控制感染情况。依赖面对面服务的零售企业,如餐馆和酒店,可能受到的影响最大。

接受彭博社调查的经济学家预测,11月的零售额将比去年同期下降4%,这是自第二季度上海暴发疫情以来的最大降幅,比10月0.5%的降幅更糟糕。

根据中国乘联会的数据,汽车销售是零售业的一个重要组成部分,也是最近几个月里少有的亮点,但在11月受到了重大打击,同比暴跌9.5%。

每年11月举行的双十一购物节未能提振零售销售。阿里巴巴首次没有披露其电商平台的双十一完整销售业绩,而此前的预测显示,销售将出现前所未有的下滑。

工厂产出滑坡

广州和郑州等制造业中心在11月实施了紧急封锁,扰乱了商业活动和供应链。

鸿海精密工业(即富士康)报告说,11月的销售额下降了11.4%,因为其位于郑州的iPhone组装厂暴发了疫情,工厂停工、工人外逃和暴力抗议活动使业务受到影响。

据彭博社调查的经济学家称,11月工厂产出可能会同比增长3.5%,低于10月5%的增幅。

除了疫情造成的中断,全球出口需求急剧下降,遏制了中国的制造业产出。11月,中国的出口萎缩了近9%,是2020年2月以来的最大跌幅。

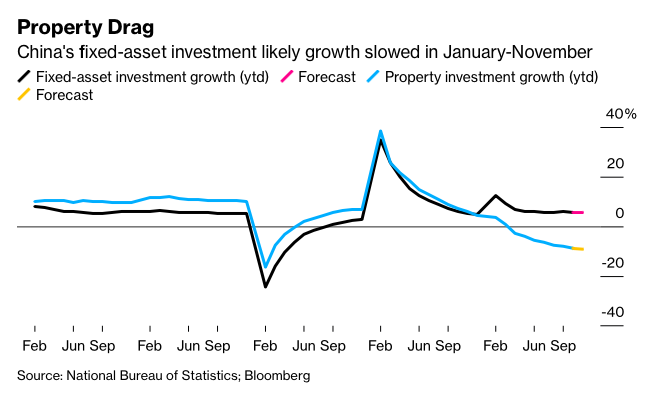

投资放缓

随着大多数其他经济增长引擎萎靡不振,中国在房地产、制造业和基础设施方面的投资已成为经济发展的更大驱动力。

由于政府加大了对项目的支持力度,基础设施投资在11月可能继续强劲增长。在房地产市场持续低迷的情况下,房地产投资可能仍然疲软,尽管政府最近为房地产行业制定了几项救助措施。

经济学家预测,与去年同期相比,今年前11个月的固定资产投资可能会增长5.6%,低于1-10月的5.8%。

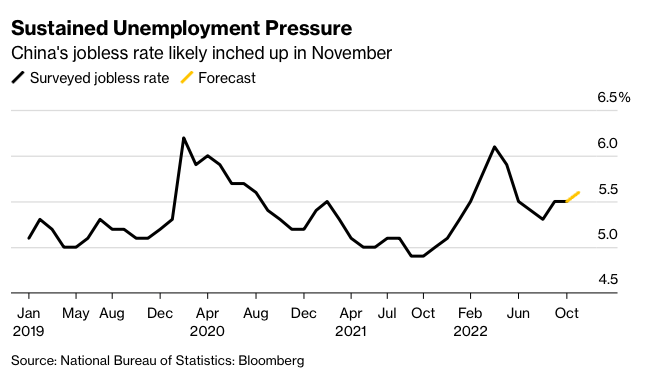

失业率攀升

就业数据仍然是一个关键焦点,因为中国企业已经被迫裁员、冻结招聘,甚至暂时或永久地关门。

全国城镇调查失业率在连续两个月保持在5.5%不变后,可能会攀升至5.6%。这也高于政府为2022年全年设定的低于5.5%的上限。

无论整体失业率如何,有关包括年轻人和农民工在内的最弱势群体的失业率的更多细节,将更清楚地揭示失业痛苦的真实程度。

7月份,16-24岁人群的调查失业率创下了19.9%的历史新高,随后保持在17.9%的高位。

政策性贷款

中国人民银行将在周四迎来另一个机会以加大对经济的支持力度,此前它曾下调金融机构存款准备金率,向市场注入流动性。

在彭博社调查的七位经济学家中,有四位预计,中国人民银行将全面续做价值5000亿元人民币的一年期政策性贷款,即中期借贷便利。另外两位预测,会有1000亿元的小幅净回笼,一位认为会有3000亿元的净注入。

分析师们说,中国人民银行可能希望保持充足的流动性,因为“动态清零”刺激了政府债券的快速抛售,并搅乱了信贷市场。

不过,更大幅度的宽松政策可能不在讨论之列。据所有接受调查的14位经济学家称,中国人民银行将不会下调中期借贷便利的利率,而会是将其稳定在2.75%。

不过,银行存款准备金率的下调导致人们对下调五年期贷款最优惠利率的预期升高。即使没有政策性降息,这个利率也可能会在本月晚些时候被下调。