上周三(12月7日),加拿大央行再次加息,上调幅度为0.5%,是众多预测值中的上限。到12月9日,笔者手中的活期存款利率报价为4.65%,但这个利率的持续时间不长,根据同一平台已经公布的计算公式,明年1月1日该利率将重回4.15%。GIC一年期5.12%,两年期5.08%,三年期4.80%,四年期4.70%,五年期4.66%。

三周前写了《通胀中的GIC和相关产品》,朋友反馈说太绕,要简单直接的结论。市场不简单,个人和家庭的情况更复杂,给简单直接的结论很难。这次我们尝试用问答的形式,看能不能讨论得更清楚些。

从目前的存款报价看,时间越长,承担的风险和机会成本越高,但价格越低?

确实是这样。原因是接受存款的众多机构判断,高通胀会过去,经济会碰到困难,长期利率会下来。这次央行加息后,一年期GIC利率没有跟进,两年期以上的报价出现了下调。发出信号的不仅是GIC利率,在央行升息的当天,某大行就调低了3-5年的Mortgage固定利率,从而传递出加息周期进入末端的讯息:现行利率可能已经接近此轮上行的顶部。

想存GIC,但央行还在加息,是否再等等后面更高的利率?

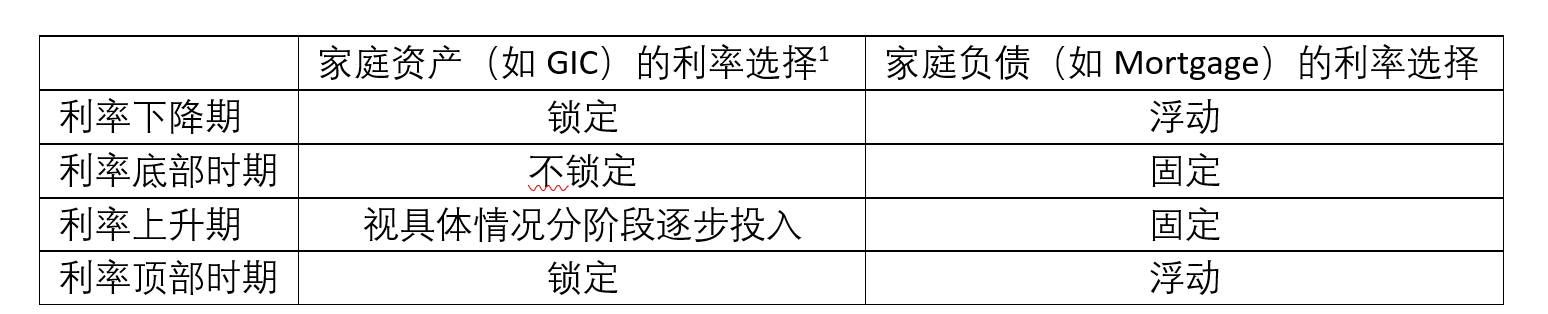

大家是否还记得去年底今年初在Mortgage定价时选固定利率还是浮动利率时的犹豫?据笔者所知,有相当部分的朋友选了浮动利率。面对持续波动的市场利率,普通家庭应该如何选择呢?下面这个表可以给大家提供一个大致的参考:

您要问了,利率什么时候下降什么时候上升,什么时候是底什么时候见顶?

惭愧,没人手里有吉普赛人的水晶球。原则倒有,可惜不容易做到:他人恐惧时贪婪,他人贪婪时恐惧,以及分散风险,比如Mortgage利率可以选择部分固定部分浮动,比如通过计算未来现金流来选择行动时应该留有的余地,等等。

鉴于前面“现行利率可能已经接近此轮上行顶部”的分析,目前通过GIC锁定高利率是一个可供考虑的选择,当然要结合投资者的风险偏好和家庭经济的实际情况。

央行是否会很快降息?

回答这个问题前要先想想,央行为什么加息?这次当然是为了抑制高通胀。

高通胀被抑制了吗?有被抑制的迹象,但尚不明显。目前美联储和加拿大央行都表示将暂缓激进的加息,但如果通胀继续维持在高位,那么央行将不得不继续加息,直到通胀回落到央行所设定的目标区间。至于这个区间是否在央行所宣示的2%以内,业界有不同的看法。

如果通胀快速回落而经济衰退既成事实,那时央行将开启降息的步伐。

如果出现滞涨,从上世纪八十年代初美联储主席沃尔克的经验看,得要先压通胀,经济对此会付出很大代价。

综合看,为确保通胀被降伏,央行利率可能在高位持续一段时间。对应在GIC策略上,“爬楼梯”(Laddering Strategy)是一个可以考虑的办法:把资金分成若干部分,存入不同期限的GIC,或者在不同时点存入相同期限的GIC,当第一笔存款到期,视那时市场情况再进行新的选择,则可以在当下市场环境中保持相对的流动性并尽量获取高息回报 。

目前市场最大的风险是什么?

目前市场的不确定因素很多,除通胀外,还存在俄乌战争、地缘冲突、意识纷争、贫富分化、气候变化和供应链调整等等挑战。

诸多因素中,个人认为短期最大的风险,是政策时滞导致央行错判而将利率加得过高过久,对经济带来不必要的伤害,以及由此导致的后遗症。当然从央行所掌握的技术、数据和算法,所拥有的经验,所发展的理论,以及在疫情中的表现看,我们对央行还是抱有信心的。

衰退会来吗?

有可能,更有可能的是当前市场价格中已经包含了对衰退的预期。

看报道,加拿大央行副行长Sharon Kozicki 在这次加息后说,“我们现在已经从要加息多少的阶段,过渡到了是否加息的阶段(We are moving from how much to raise interest rates to whether to raise interest rates)” 这是一个积极的表态。我们为自己,也为央行祈祷。

关于GIC的风险和成本,把此前的相关讨论要点附在了后面。

家庭财富管理是重要的事,大家一起切磋琢磨。这份讨论仅仅是讨论,不是投资建议,如果有需要,欢迎个别探讨。

附: GIC和相关产品

1. 关于GIC

GIC是Guaranteed Investment Certificate的首字母缩写,是由加拿大银行或信托公司发行的具有固定期限和固定收益的投资类产品,类似于国内的定期存款。

2. 关于GIC投资

就目前GIC相对较高的回报和低风险的特性,对于厌恶风险和波动的朋友,对于在中短期(一至五年)内有确定支出需要的朋友,GIC都不失为一个合理的选择。

举例来说,A女士的风险偏好是中性,5%是她的理想投资回报率,考虑到同样回报,目前的GIC比其他投资品种风险更低,则GIC就是一个不错的选择;再比如,B先生的孩子四年后要上大学,B先生家庭在四年后有明确的孩子大学学费和生活费需要,对应期限的GIC同样是合适的选择。

有朋友认为GIC是储蓄类产品,一般储蓄类产品的实质回报率为负。这样的看法有一定的道理,如目前GIC回报率为5%,通胀率8%,实质回报率为负3% (实质回报率等于产品回报率减通胀率,5% – 8%= -3%)。但如果一年或两年后的通胀率降到4%以下,目前投资的对应期限GIC实质回报率就为正了(当然彼时的GIC报价也会随市场调整)。

跑赢通胀的存款类产品并不常见,但当下市场确实存在着可能。

3. GIC风险

(1)机会成本:投资了GIC就无法在投资期限内投资股票、基金、ETF等其他产品。GIC是以机会成本为代价,换取了确定的投资回报。

(2)信用风险:如果产品发行机构到期不能还本付息,投资者就面临着这些发行机构的违约风险。作为存款产品,GIC一般都有加拿大存款保险公司(CDIC ,Canada Deposit Insurance Corporation)提供的保险。如果发行GIC的机构无法履行还款义务,则针对每家成员机构,对合格存款,CDIC将对储户提供最高100,000加元的赔偿。为规避此类风险,我们会选择多家银行进行合作,让客户的本金都得到CDIC 的充分保险。

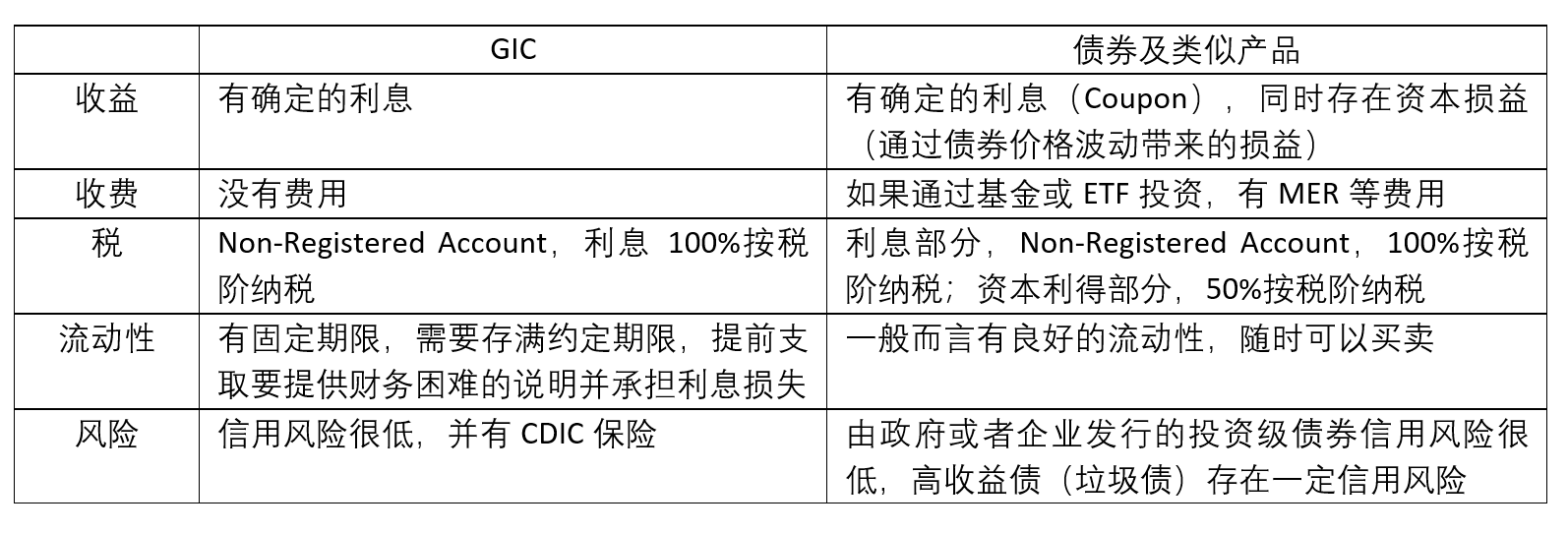

4. GIC与债券的比较

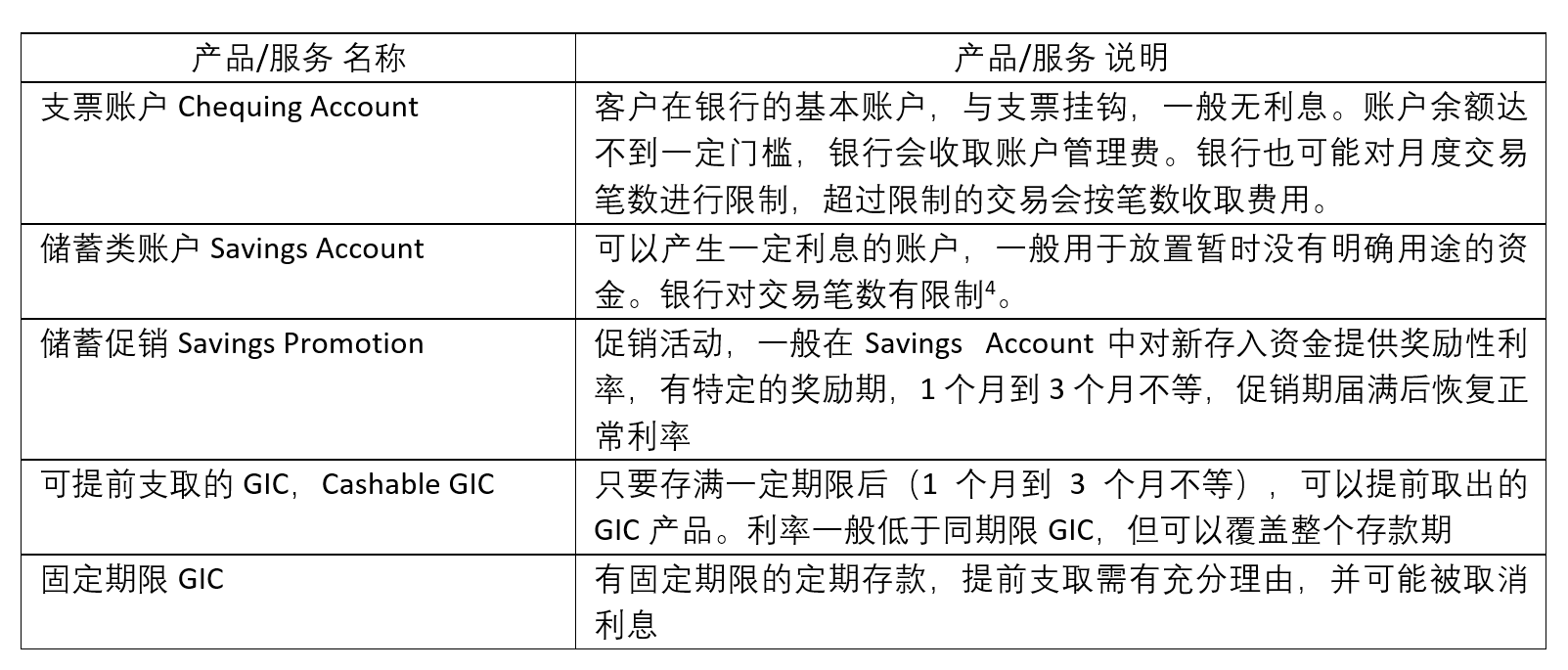

加拿大市场上的存款类产品/服务

注:各家机构的产品或服务名称以及具体的服务内容存在区别,这里仅为一般性介绍。详细情况,建议向自己的开户机构了解。