2022 年,在通胀背景下,随着央行利率一路走高,市场经历了相当程度的调整。而存款储蓄类 GIC 等产品的利率稳步攀升,从市场上吸引了相当的资金,也引起了大家的关注。

问的朋友多,就整理了相关资料,加上自己的思考,向大家做个汇报。

关于 GIC

GIC 是 Guaranteed Investment Certificate 的首字母缩写,是由加拿大银行或信托公司发行的具有固定期限和固定收益的投资类产品,类似于国内的定期存款。加拿大市场上的存款类产品和说明放在了后面附录里供大家参考。

目前的 GIC 值不值得投资

产品值不值得是个非常个性化的问题,从专业的角度讲,只能说合不合适。

看到有观点认为 GIC 不是投资,想起邓公说的“无论白猫黑猫,能抓到老鼠的就是好猫”,就目前 GIC 相对较高的回报和低风险的特性,对于厌恶风险和波动的朋友,对于在中短期(一至五年)内有确定支出需要的朋友,GIC 都不失为一个合理的选择。

举例来说,A 女士的风险偏好是中性,5%是她的理想投资回报率,考虑到同样回报,目前的 GIC 比其他投资品种风险更低,则 GIC 就是一个不错的选择;再比如,B 先生的孩子四年后要上大学,B 先生家庭在四年后有明确的孩子大学学费和生活费需要,对应期限的 GIC 同样是合适的选择。

有朋友认为 GIC 是储蓄类产品,一般储蓄类产品的实质回报率为负。这样的看法有一定的道理,如目前 GIC 回报率为 5%,通胀率 8%,实质回报率为负 3% (实质回报率等于产品回报率减通胀率,5% – 8%= -3%)。

但如果一年或两年后的通胀率降到 5%以下,目前投资的对应期限 GIC 实质回报率就为正了(当然彼时的 GIC 报价也会随市场调整)。跑赢通胀的存款类产品并不常见,但当下市场确实存在着可能。

未来 GIC 利率趋势如何

央行的货币政策方向,或者说央行的利率政策,直接决定了 GIC 利率的未来走势。就目前的市场数据看,通胀没有进一步恶化,但仍处高位,央行加息不会立刻停止,但也面临着两难:一方面继续加息存在将经济拖入衰退的可能,政府也需要为庞大的债务承担更大的利息成本;另一方面要考虑到通胀可能的顽固性,过早的放松可能会让通胀卷土重来,使之前的努力功亏一篑。好消息是市场没有出现工资/通胀的螺旋型上涨,通胀尚未脱锚。

综合看,央行存在继续加息的可能,但步幅可能减小(Bank of Canada 最近一次加息 0.5%而非 0.75%就是一个例证);利率进入目标区域后,会维持一段时间以确保通胀治理的效果,然后视通胀和就业数据再行调整。

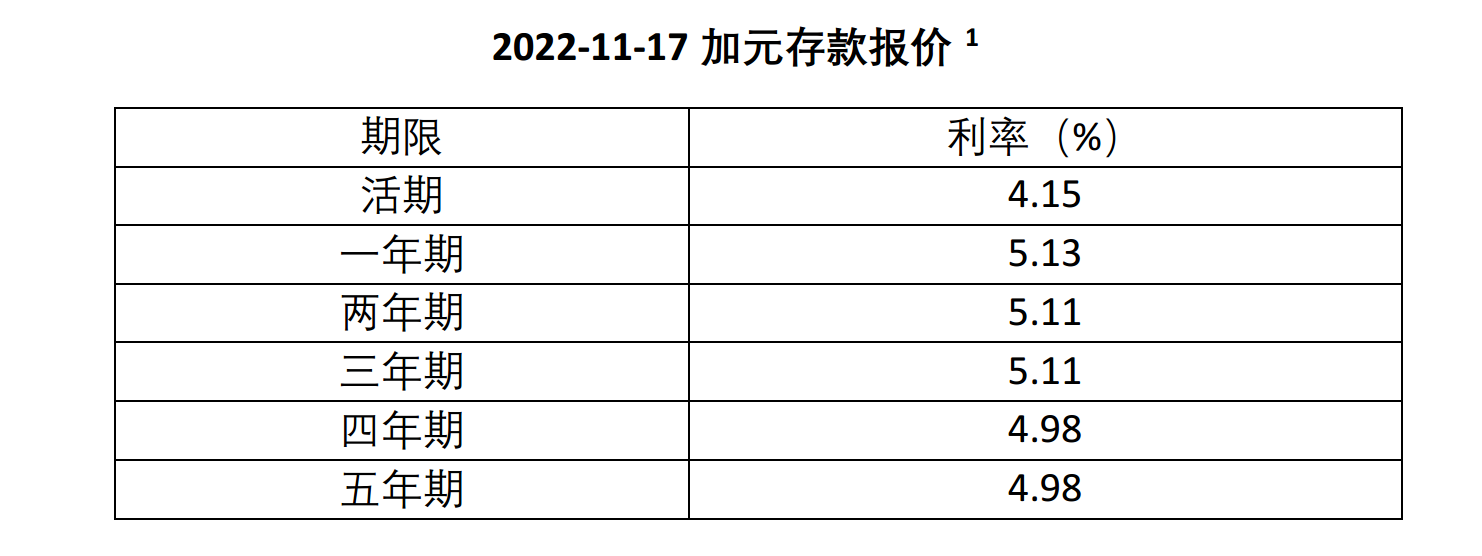

我们从 GIC 的市场报价也可以看出一些端倪,一年期 GIC 利率依然在跟随央行利率攀升,但跟随的幅度出现了减小的迹象;两年到五年期利率甚至出现了逐步的倒挂,一些银行干脆取消了远端利率的报价,投资者没有因为承担了更长投资期限的风险而获得相应期限溢价的补偿。

这样看,GIC 利率至少是接近了阶段性高点,历史看,这样的高点是有窗口期的。

GIC 的风险

机会成本:投资了 GIC 就无法在投资期限内投资股票、基金、ETF 等其他产品。GIC 是以机会成本为代价,换取了确定的投资回报。

信用风险:如果产品发行机构到期不能还本付息,投资者就面临着这些发行机构的违约风险。作为存款类产品,GIC 一般都有加拿大存款保险公司(CDIC ,Canada Deposit Insurance Corporation)提供的保险。如果发行 GIC 的机构无法履行还款义务,则针对每家成员机构,对合格存款,CDIC 将对储户提供最高 100,000 加元的赔偿。为规避此类风险,我们会选择多家银行进行合作,让客户的本金都得到 CDIC 的充分保险。

市场上是否还有类似 GIC 风险和收益的其他产品

市场上确实存在着可以比较的产品,比如 ultra-short-term fixed-income products 以及 cash alternative ETFs,下图就形象展示了此类产品脉冲式的价格走势,同时也可以看到其价格跟随利率调整在逐节走高。

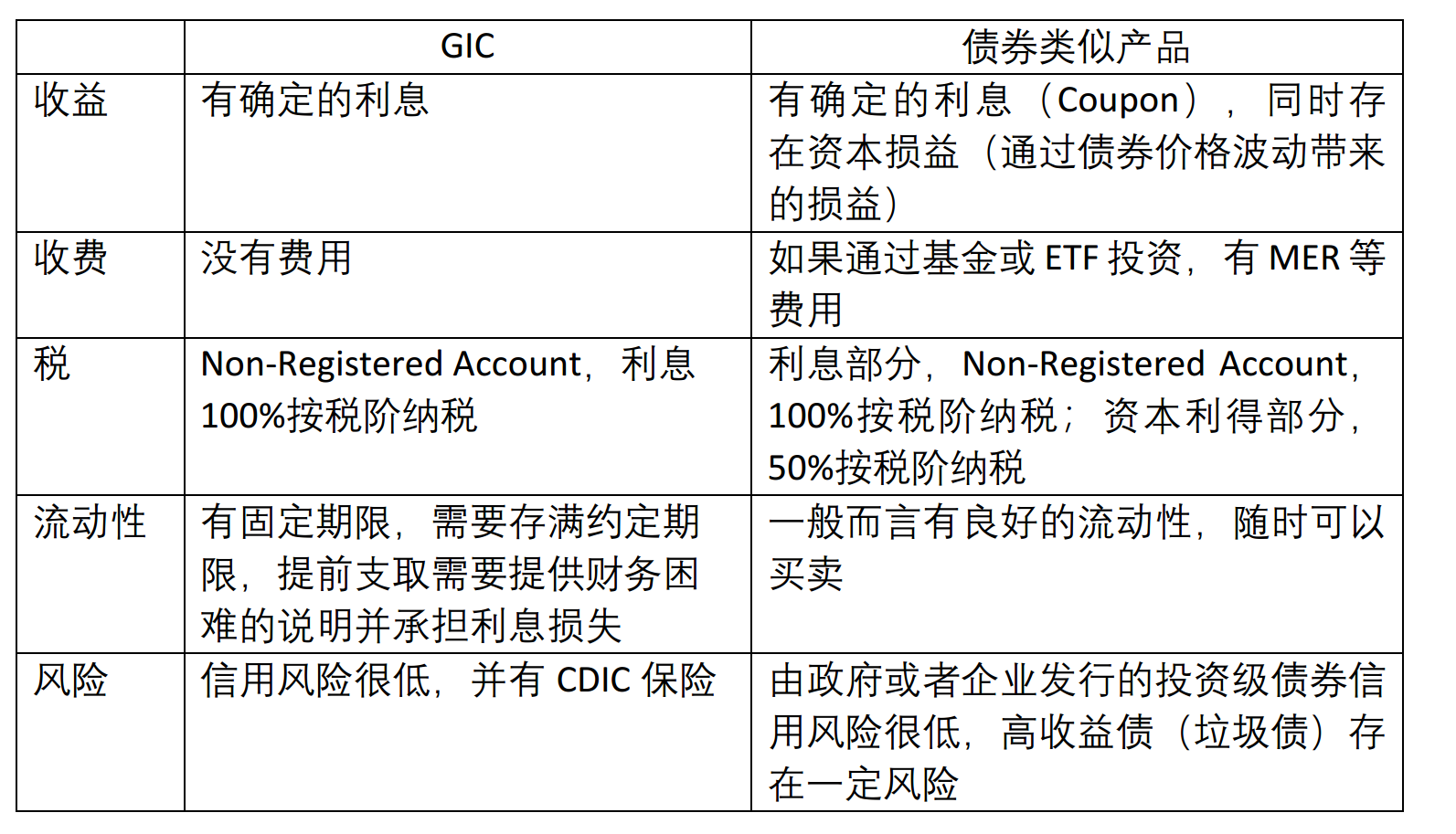

GIC 与债券类产品毕竟不同。为帮助大家更好理解这些不同,做了下面的对照表。

简单小结,GIC 是众多投资产品中风险较小,收益确定的一类,目前其一年期以上的年利率在 5%左右;投资 GIC 没有费用,所获利息 100%按税阶纳税。是否投资 GIC,如何投资,不同期限的 GIC 如何选择,需要根据每个家庭对未来现金流的需要,对风险的偏好,以及家庭整体的财务规划而定。

家庭财富管理是一项重要的长期实践,没有针对所有家庭都适用的,一劳永逸的,放之四海而皆准的办法或产品。一些原则是通用的,比如以规划为前提,局部服从于全局,不把鸡蛋放在一个篮子里,多元化持续投资等等。

行胜于言,大家互相学习,一起实践。文中提到的报价是真实的市场数据,讨论的内容是个人观点,非投资建议。

保持联系。

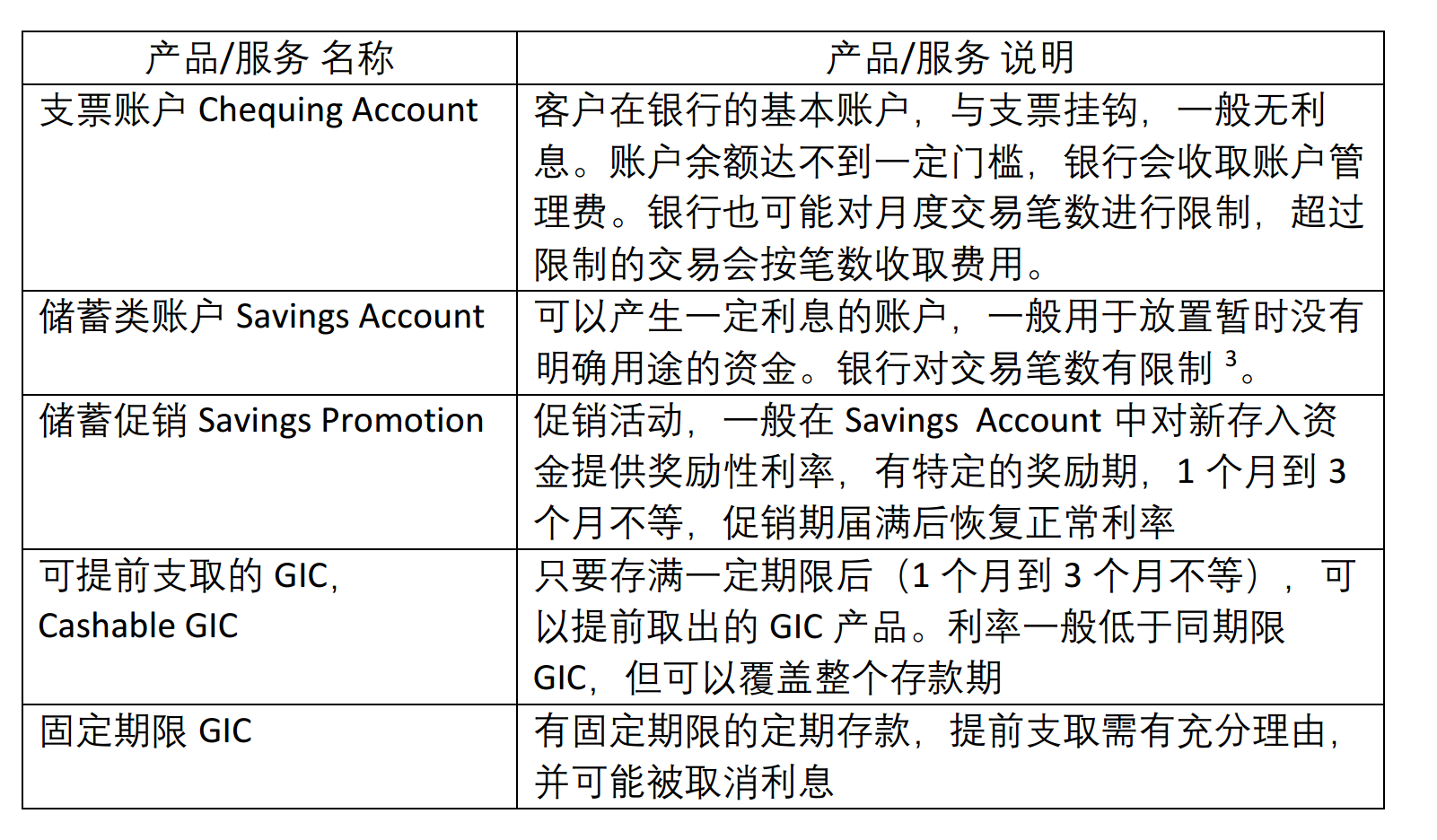

附:加拿大市场上的存款类产品/服务 2

具体可以和银行协商,争取较为优惠的条件。

版权声明:老金说理财为作者授权加美财经刊发,未经作者许可不得转载。

希望在加美财经开设专栏,请联系:info@caus.com