美国股市周三下午下跌,此前美联储再次大幅升息,并暗示可能放缓升息步伐,但表示在对抗通胀方面仍有工作要做。

主要股指在盘中大部分时间都小幅走低,交易员将美联储加息声明解读为“鸽派”后,最初出现反弹。但在美联储主席鲍威尔在新闻发布会上表示,现在谈论暂停加息还为时过早后,股市大幅下挫。

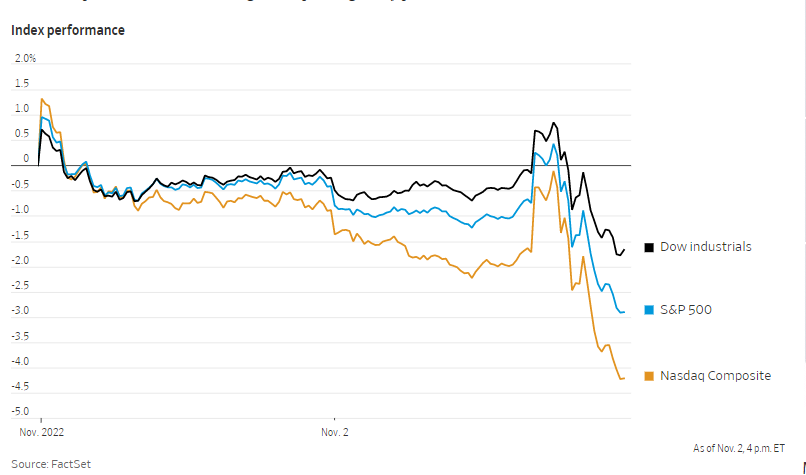

截至收盘,标准普尔500指数下跌2.5%,道琼斯工业股票平均价格指数下跌1.55%,跌幅约500点,纳斯达克综合指数下跌3.4%。

美联储连续第四次加息0.75个百分点,使基准联邦基金利率升至3.75% – 4%的区间。

官员们在政策声明中承认,今年的快速加息可能需要一段时间才能反映在经济中,这暗示央行可能在未来会议上以较慢的速度加息。

鲍威尔在新闻发布会上说:“现在考虑暂停加息还为时过早……太早了。”

Eaton Vance投资组合经理阿伦·邓恩(Aaron Dunn)表示,市场此前一直押注央行将“转向”或改变货币政策。但鲍威尔更多地关注美联储还会持续加息多长时间,削弱市场预期。此外,目前还不清楚美联储是否知道利率最终会达到多高。

邓恩说:“市场显然专注于转向战略,但它就是没有到来。”

美国股市近期出现反弹,让人想起今夏的涨势,当时投资者在经历数月的抛售压力后重新入市。同样,对美联储可能开始放缓加息的预期也推动了股市的上涨。但鲍威尔在8月底重申了美联储抗击通胀的承诺,推动股市再度下跌。

资产管理公司Robeco多资产策略主管科林·格兰汉姆(Colin Graham)表示,美联储在某个时点将改变策略,届时股市可能会再度上涨。

美联储确实暗示,下一次加息的幅度可能小于过去四次,这是市场一直在预期的。芝加哥商品交易所集团的数据显示,美联储在12月会议上加息0.5个百分点的几率为59%,高于会议前的44%。

与此同时,企业财报季迄今表现喜忧参半。FactSet数据显示,总体而言,标普500指数成份股公司第三季度的收益将较上年同期增长3%左右。

手机芯片供应商高通和罗宾汉等公司在盘后发布财报。

中概股普涨,纳斯达克金龙指数涨1%,收于4868点。iShares MSCI中国指数ETF大涨4.8%,收于37.2美元。

科技股中,老虎涨4.8%,京东涨3.6%,斗鱼涨1.2%,爱奇艺涨0.5%,哔哩哔哩涨0.3%,腾讯跌0.5%,虎牙和阿里跌1.8%。

消费股中,叮咚买菜涨9.9%,百胜中国涨7.6%,贝壳涨2.9%,新东方涨2.8%,拼多多跌0.5%,每日优鲜跌1.7%。

新能源汽车中,理想汽车涨12%,小鹏汽车涨3.1%,蔚来跌2.2%。

美国国债下跌,基准10年期美国国债收益率从周二的4.052%升至4.059%。对短期利率预期更为敏感的两年期国债收益率从4.538%微升至4.568%。

美元上涨,华尔街日报美元指数上涨0.2%。

泛欧斯托克600指数下跌0.3%。中国股指延续了近期的涨势,此前有猜测称中国可能放松严格的防疫政策。上证综指上涨约1.2%,香港恒生指数上涨2.4%,随后因香港天文台改挂8号风球而停止交易。

以下是本周的重要事件:

- 周四:英国央行利率决定;美国工厂订单、耐用品、贸易、初请失业金、ISM服务业指数;欧洲央行行长克里斯蒂娜·拉加德发表讲话。

- 周五:美国非农就业人数、失业率数据。

货币方面。

- 彭博美元现货指数上涨0.3%。

- 欧元下跌0.5%,至0.9830美元。

- 英镑下跌0.8%,至1.1395美元。

- 日元上涨0.3%,至1美元兑147.77日元。

加密货币方面。

- 比特币下跌1.1%,至20245.42美元。

- 以太币下跌2.5%,至1536.43美元。

债券方面。

- 美国10年期国债收益率上升4个基点,至4.08%。

- 德国10年期国债收益率上升1个基点,至2.14%。

- 英国10年期国债收益率下降7个基点,至3.40%。

大宗商品方面。

- 西德克萨斯中质原油上涨1%,至每桶89.23美元。

- 黄金期货下跌0.6%,至每盎司1640美元。