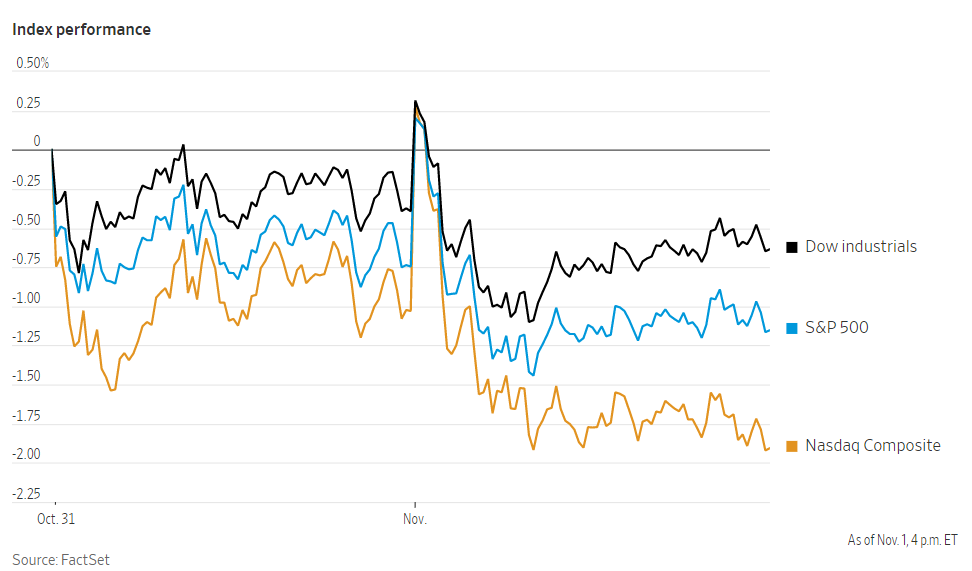

美国股市周二下跌,投资者在美联储周三宣布利率决定之前衡量加息轨迹。

标准普尔500指数开盘走高,截至收盘下跌0.4%。道琼斯工业股票平均价格指数下跌0.2%,纳斯达克综合指数下跌0.9%。

美联储试图通过迅速加息来抑制通胀的做法,在今年的大部分时间里拖累了股市。标准普尔500指数在2022年下跌了19%,道琼斯工业指数下跌了约10%。

但近几周来,主要股指出现反弹,部分原因是市场预期美联储可能会在年底前开始放松货币紧缩政策。道指10月份创下1976年以来最好的单月表现。此指数当月上涨14%,而标准普尔500指数收涨8%。

周二上午,在最新公布的就业空缺数据高于预期后,主要股指掉头走低,引发市场担忧,在就业市场火热之际,美联储将继续大举加息。美国劳工部报告称,9月份美国新增就业岗位跃升至1070万。

Amundi US股票和投资组合经理主管马可•皮隆迪尼(Marco Pirondini)表示:“如今,好消息就是坏消息。我们可能更希望看到经济出现一定程度的放缓,以便通胀开始下降,让美联储能够放慢其行动和措辞。”

市场普遍预期美联储将在为期两天的货币政策会议结束时宣布再加息0.75个百分点。一些美联储官员已经暗示,他们可能会考虑在12月加息50个基点。

美联储主席鲍威尔在周三会议结束后的讲话,可能为美联储是否会调整货币政策路线提供线索。

SoFi投资策略主管利兹•杨(Liz Young)表示:“最近的反弹让我们有点失望,如果我们不能就转向达成共识的话,市场很有可能会因鲍威尔明天的声明而下跌。”

10年期美国国债收益率周二从周一的4.074%下滑至4.052%。

个股方面,优步股价上涨12%,其公布上季度收入增长。在强生公司表示将收购Abiomed之后,Abiomed的股价飙升了50%。

爱彼迎、亿滋国际、保德信金融和美国国际集团将在股市收盘后发布报告。

中概股普涨,纳斯达克金龙指数涨3.83%,收于4823点。iShares MSCI中国指数ETF跌2.3%,收于35.5美元。

科技股中,微博涨10%,途牛涨9%,腾讯涨8.1%,网易涨7.1%,爱奇艺涨5.5%,阿里和哔哩哔哩涨3.5%,京东涨3.1%,虎牙涨2.7%,斗鱼跌1.2%。

消费股中,新东方涨6.5%,贝壳涨4.4%,百胜中国涨4.3%,叮咚买菜涨3.68%,拼多多跌1.7%,每日优鲜跌1.9%。

新能源汽车中,理想汽车涨6.9%,蔚来涨0.5%,小鹏汽车跌3%。此前数据显示,10月蔚来、理想交付量过万,而小鹏汽车交付量仅有5101辆。

本财报季,美国各大公司的财报喜忧参半。在利率上升和通货膨胀的双重威胁下,一些行业的表现比人们担心的要好。然而,几家领先的科技公司报告了令人失望的业绩,并受到了更高的费率的影响。

FactSet综合了实际业绩和对尚未公布业绩公司的预估后得出的数据显示,总体而言,标普500指数成份股公司第三季度收益将较上年同期增长3%。大约62%的指数成份股公布了收益,约72%的成份股企业公布的业绩超过分析师预期,而五年平均水平为77%。

随着商业环境变得更加严峻,分析师们下调了对第四季度和2023年利润的预期。FactSet的数据显示,市场对第四季度收益增长的普遍预期,从6月底的9%左右降至不足1%。

对放松限制和中国需求上升的乐观情绪提振了油价和能源类股。布伦特原油上涨2%,至每桶94.65美元。能源板块领涨标准普尔500指数,上涨1.1%。

由于市场猜测中国正在考虑放松其严格的防疫政策,香港恒生指数上涨5.2%,上证综合指数上涨2.6%。日本日经225指数小幅上涨0.3%。泛欧斯托克欧洲600指数上涨0.6%。

以下是本周的重要事件:

周三:EIA原油库存报告;美联储利率决定;美国MBA抵押贷款申请,ADP就业数据。

周四:英国央行利率决定;美国工厂订单、耐用品、贸易、初请失业金、ISM服务业指数;欧洲央行行长克里斯蒂娜·拉加德发表讲话。

周五:美国非农就业人数、失业率数据。

货币方面。

- 彭博美元现货指数下跌0.2%。

- 欧元报0.9878美元,变化不大。

- 英镑上涨0.1%,至1.1483美元。

- 日元上涨0.3%,至1美元兑148.19日元。

加密货币方面。

- 比特币上涨0.2%,至20445.94美元。

- 以太币上涨0.7%,至1576.28美元。

债券方面。

- 美国10年期国债收益率变化不大,为4.05%。

- 德国10年期国债收益率下降1个基点,至2.13%。

- 英国10年期国债收益率下降5个基点,至3.47%。

大宗商品方面。

- 西德克萨斯中质原油上涨2%,至每桶88.27美元。

- 黄金期货上涨0.6%,至每盎司1651.30美元。