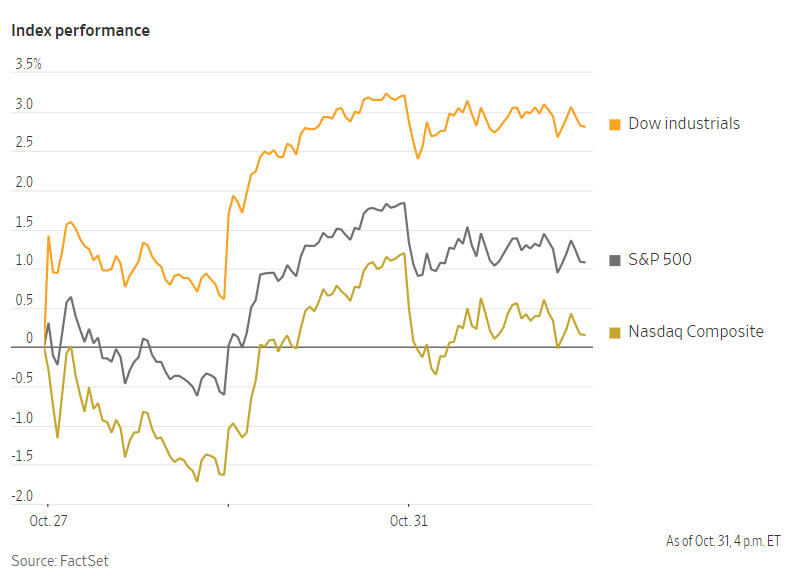

美国股市周一下跌,原因是美联储准备本周召开会议,讨论在试图抑制通货膨胀的同时,还将提高多少利率。主要股指10月份收盘均环比上涨。

截至收盘,标准普尔500指数下跌0.75%,聚焦科技股的纳斯达克综合指数下跌1%,道琼斯工业股票平均价格指数下跌0.4%。

交易员们正在周三之前调整头寸。他们认为,美联储官员几乎肯定会在周三再次加息0.75个百分点。市场关注的焦点将是美联储主席鲍威尔的讲话,这可能为美联储是否可能放缓加息的规模和步伐,或继续采取有力措施抑制物价上涨提供线索。

在今年的大部分时间里,美联储自上世纪80年代以来最快的加息打击了市场,但10月份加息放缓的迹象帮助推动股市走向月度上涨。道琼斯指数本月上涨约14%,为1976年以来最佳单月涨幅。一些美联储官员在10月份的讲话中说,他们正在考虑12月的会议是否应该放缓紧缩步伐,因为美联储试图在控制通胀和避免经济急剧收缩之间取得平衡。

具体来说,投资者想知道12月是否会再次加息0.75个百分点,或者美联储是否会将加息幅度降至0.5个百分点。芝加哥商品交易所集团的数据显示,期货市场上的押注显示,交易员认为两种结果出现的几率大致相同。

威尔明顿信托的首席经济学家卢克·蒂利(Luke Tilley)在谈到他对鲍威尔周三讲话的预期时表示:“我预计会鲍威尔的言辞还是会比较谨慎,试图指出一些积极的数据,而不让市场将其视为全面转向。”

经济学家警告说,无论12月加息幅度有多大,高通胀将使美联储在明年很长一段时间内继续加息。上周末,高盛经济学家上调了他们对美联储目标利率最终将升至多高的预期,其预计美联储明年的目标利率将从目前的3%-3.25%升至4.75% – 5%。

与货币政策预期密切相关的两年期美国国债收益率从上周五的4.422%升至4.499%。基准10年期美国国债收益率从上周五的4.009%升至4.074%。

投资者还在关注第三季度业绩,本周,近三分之一的标准普尔500指数成份股公司将公布最新数据。

周一,科技股领跌标普500指数。Facebook的母公司Meta平台下跌6.1%,延续了上周财报令人失望后的跌势。苹果公司股价下跌1.5%,原因是苹果iPhone生产的主要贡献者富士康在中国的一家工厂爆发疫情。

中概股下跌,纳斯达克金龙指数跌0.6%,收于4646点。iShares MSCI中国指数ETF跌3%,收于36.4美元。

科技股中,途牛涨7.8%,微博涨4%,腾讯涨1.8%,虎牙涨1.7%,阿里和哔哩哔哩跌0.3%,京东跌1.5%,百度跌2.5%。

消费股中,拼多多涨3.6%,叮咚买菜涨1.6%,百胜中国跌0.3%,每日优鲜和贝壳跌0.6%,新东方跌4.4%。

新能源汽车中,蔚来涨0.05%,小鹏汽车跌3.8%,理想汽车跌4.5%。

芝加哥小麦期货价格上涨6.4%,至每蒲式耳8.83美元,此前俄罗斯表示将暂停参与乌克兰港口农产品的出口。如果乌克兰的粮食运输被停止,可能会推高全球小麦、玉米和其他重要食品的价格。玉米价格上涨1.6%,至每蒲式耳6.20美元。

在能源市场,国际油价基准布伦特原油下跌1%,至每桶94.83美元。10月份油价上涨了7.8%,为5月份以来首次出现上涨。

在海外,泛欧斯托克600指数周一上涨0.3%,推动指数10月上涨6.3%。日本日经225指数上涨1.8%,韩国综合股价指数上涨1.1%。香港恒生指数下跌1.2%,中国上证综指下跌0.8%。

以下是本周的重要事件:

- 周二:澳大利亚储备银行政策决定;美国建筑支出,ISM制造业指数。

- 周三:EIA原油库存报告;美联储利率决定;美国MBA抵押贷款申请,ADP就业数据。

- 周四:英国央行利率决定;美国工厂订单、耐用品、贸易、初请失业金、ISM服务业指数;欧洲央行行长克里斯蒂娜·拉加德发表讲话。

- 周五:美国非农就业人数、失业率数据。

货币方面。

- 彭博美元现货指数上涨0.7%。

- 欧元下跌0.8%,至0.9883美元。

- 英镑下跌1.3%,至1.1468美元。

- 日元下跌0.7%,至每美元148.68美元。

加密货币方面。

- 比特币下跌1.5%,至20374.98美元。

- 以太币下跌2%,至1563.92美元。

债券方面。

- 美国10年期国债收益率上升3个基点,至4.05%。

- 德国10年期国债收益率上升4个基点,至2.14%。

- 英国10年期国债收益率上升4个基点,至3.52%。

大宗商品方面。

- 西德克萨斯中质原油下跌2%,至每桶86.16美元。

- 黄金期货下跌0.5%,至每盎司1636.40美元。