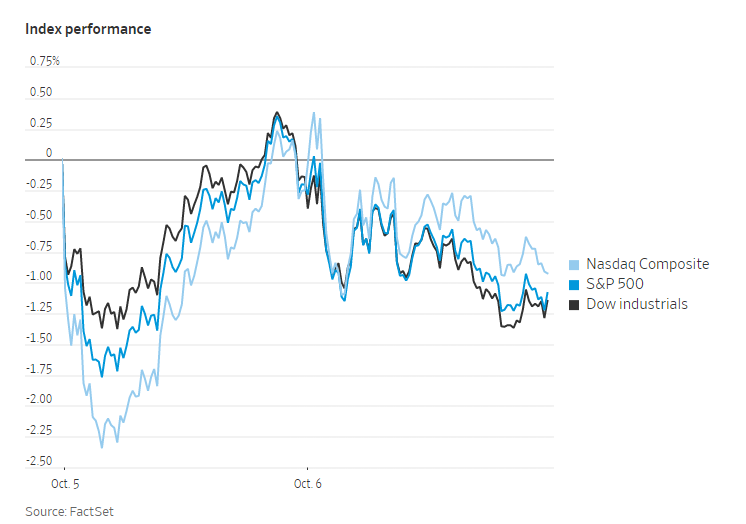

美国股市周四走低,在本周的火热开局后再次下跌。

截至收盘,标准普尔500指数下跌1%,道琼斯工业股票平均价格指数下跌1.2%,跌幅347点,纳斯达克综合指数下跌0.7%。

标准普尔500指数在周一和周二累计上涨5.7%,这是自2020年4月以来最大的两日百分比涨幅。但周三,三大指数都收低的表现提醒人们,2022年的反弹往往是短暂的。

独立顾问联盟首席投资官克里斯•扎卡雷利(Chris Zaccarelli)表示:“本周确实是反应市场心理状况的一个很好的例子。经济和企业利润面临风险。问题是:这些挑战是否已经充分反映在价格中了?”

本周的拉锯战反映出投资者试图应对美国经济在消化美联储加息后的不确定走势。最近,投资者经常把坏的经济消息解读为市场的好消息,他们认为经济疲软将迫使美联储放慢加息速度。

本周初,就业市场和制造业的疲弱令一些投资者认为,美联储可能会停止大举升息。

但周三公布的一系列强劲数据,加上美联储官员的鹰派言论,让许多人相信美联储目前的做法可能不会受到影响。

周四上午,初请失业金人数数据显示,截至10月1日当周初请失业金人数升至21.9万人,高于经济学家预期的20.3万人。此前一直走低的股指期货,在数据公布后立即回吐跌幅,但随后再度走低。

Lombard Odier投资管理公司宏观部门主管弗洛里安·伊埃尔波(Florian Ielpo)表示:“人们有一种误解,认为一旦经济恶化,美联储就会采取转向政策。给我们的信息很简单:经济放缓正在发生。很可能是经济衰退。股市需要开始显示出对衰退风险的更好定价。”

埃尔波说,自去年8月以来,他一直在对自己的旗舰投资组合进行更为防御性的配置,但在“债券和股票双双暴跌”的情况下,上周他将投资组合的现金持有量提高到了75%。他说,这是自2020年疫情以来最高的现金储备。

他说:“我认为很难对未来一季保持乐观。”他认为获利放缓“几乎没有被市场消化。”财报季将于下周正式拉开帷幕,摩根大通等公司将发布财报。

中概股普跌,纳斯达克金龙指数跌2.8%,收于6342点。iShares MSCI中国指数ETF涨0.1%,收于44.6美元。

科技股中,阿里跌0.1%,腾讯跌0.2%,网易跌0.4%,百度跌0.5%,斗鱼跌1.3%,爱奇艺跌1.5%,京东跌2.5%,哔哩哔哩跌4%,虎牙跌4.9%,网易有道跌8%。

消费股中,每日优鲜涨4.4%。百胜中国跌1.3%,拼多多跌1.4%,贝壳跌3.7%,叮咚买菜跌3.5%。

新能源汽车继续走低,蔚来跌7.8%,小鹏汽车跌3.9%,理想汽车跌12.3%。

债券收益率走高。10年期美国国债收益率从周三的3.757%升至3.823%。对短期利率预期更为敏感的两年期国债收益率升至4.247%。

投资者正在消化欧佩克+周三达成的每日石油减产200万桶的协议,官员们担心这一决定可能加剧通货膨胀,减缓经济增长。布伦特原油上涨1.1%,至每桶94.42美元。

海外股市方面,泛欧斯托克600指数下跌0.6%。香港恒生指数下跌0.4%。日本日经225指数上涨0.7%。中国内地股市仍因假日休市。

以下是本周重要事件。

- 周五:美国失业率、批发库存、非农就业人口,英国央行副行长戴夫·拉姆斯登在活动上发表讲话;美联储约翰·威廉姆斯在活动上发表讲话。

货币方面。

- 彭博美元现货指数上涨0.7%。

- 欧元下跌0.9%,至0.9797美元。

- 英镑下跌1.5%,至1.1157美元。

- 日元下跌0.3%,至1美元兑145.11日元。

加密货币方面。

- 比特币上涨0.1%,至20010.03美元。

- 以太币上涨1%,至1358.75美元。

债券方面。

- 美国10年期国债收益率上升6个基点,至3.82%。

- 德国10年期国债收益率上升5个基点,至2.08%。

- 英国10年期国债收益率上升13个基点,至4.17%。

大宗商品方面。

- 西德克萨斯中质原油上涨1.4%,至每桶89.01美元。

- 黄金期货上涨0.1%,至每盎司1722.70美元。