战略与国际研究中心兼职研究员罗根·赖特(Logan Wright,他同时也是荣鼎咨询公司中国研究主管)发表文章,讨论了目前中国房地产行业的困境对金融体系和整个中国经济的影响。他认为,现在房地产开发商违约而中央政府不愿干预,但等到地方政府融资平台的债券开始出现违约时,将“大到不能倒”,政府将不得不出手,并很可能是利用央行的资产负债表进行救助。加美编译,不代表支持其中观点或者确认事实。

中国目前正面临大规模的金融困境,这并不令人意外。随着房地产行业的困境影响到金融体系内部,未来还会出现更多的问题。

过去10年推动中国经济增长的巨大规模的信贷泡沫,目前正在消退,结果是经济放缓。多个资产类别的违约,以及银行和其他金融机构的倒闭,在储户和投资者中引发了新的问题,即中央政府最终将在什么时候加大干预力度。

失去信誉是有后果的。中国政府在应对金融压力方面有长期干预的记录,迄今一直是抵御危机的主要壁垒。当地方政府融资平台的债券开始出现违约时,中央政府将需要积极应对危机,很可能是利用央行的资产负债表。

信贷周期转向

2022年迄今为止,中国的经济表现到底有多令人失望,怎么说都不为过。甚至在今年年初,讨论的焦点都是复苏的潜力,以及哪些行业可能引领反弹。

相反,疫情封锁摧毁了这种设想,第二季度经济同比缩水超过10%,实际GDP同比仅增长0.4%。

官方的增长目标现已被放弃。最近的数据显示信贷需求疲软,私营部门企业冻结了未来的投资。成都等大城市的新一轮封城措施,以及假期出行前全国性的检测要求,抑制了初秋的经济情绪。

家庭受到限制措施,以及由此产生的服务业就业和收入不确定性的最严重打击,使消费放缓。金融压力也在多个地方显现出来,从河南的村镇银行抗议,到越来越多的抵制按揭贷款的活动,以及房地产开发商违约的加速。

可以预见的是,房地产行业将成为这场风暴的中心,此行业约占中国GDP的24%,占整体就业的比例与之相当,占信贷总额的比例约为30-35%。

8月中旬在社交媒体上疯传的帖子显示,当地官员敦促下属买房,即使他们已经拥有多套房子。到目前为止,2022年的房地产销售收入下降了31.4%,导致开发商无法完成2020年和2021年出售的房屋。他们现在正在等待北京方面的财政援助。

房地产行业一直将拖累2022年的经济增长,使基础设施投资的增长无力回天。但与疫情相关的限制,加快并深化了一场不可避免的经济调整。

然而,除了疫情限制措施的直接影响外,中国目前的表现不佳,很大程度是多年以来的政策造成的。战略与国际研究中心2018年10月发布的《信用与信誉》报告,强调了中国信贷快速扩张在过去10年推动中国经济增长方面的重要性,以及政府在面临金融危机时进行干预的过往记录,在维护稳定和避免危机方面的重要性。

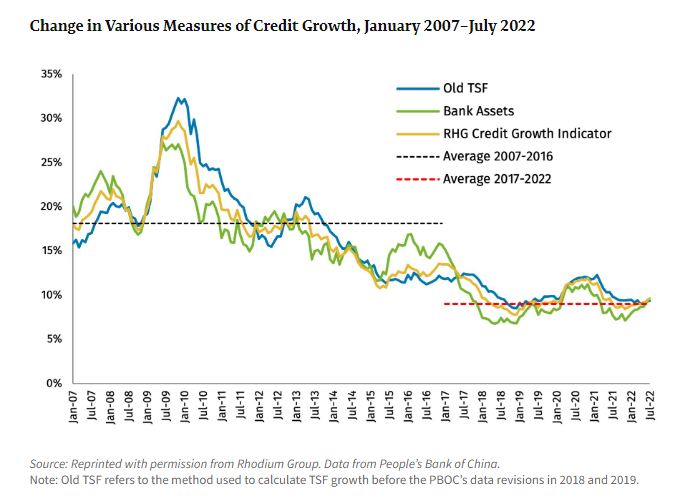

从2016年底开始,中央启动了去杠杆运动,承认2007年至2016年平均18.1%的信贷增长过快,金融体系的状况不可持续,需要紧急调整。自2017年以来,这一做法缩小了影子银行体系,大幅减少了借款人和金融机构的数量,使信贷增长减少了一半。

荣鼎咨询和战略与国际研究中心将于2023年初发布的新项目“抓住影子”(Grip Shadows),将更全面地评估中国去杠杆运动对中国经济和金融稳定的影响。

中国政府推迟了信贷增长放缓的时间,因为这将不可避免地导致违约,沉迷于以展期贷款代替利润偿还债务的借款人将碰壁。一个接一个的资产类别变得不可投资,从2018年的P2P贷款网络开始,接着是公司债券、地方国有企业、信托公司、小型商业银行和房地产开发商。

在很短一段时间内,中国的情况,从大多数金融产品的违约和损失不可想象(直到2017年),发展成这种损失在越来越多的资产类别中变得很普遍。

随着违约上升,政府担保正在失去可信度

政府对资产的隐性担保背后的信誉丧失是不可避免的,对经济也会产生影响。《信用与信誉》认为,中国长期的金融稳定主要是政府持续干预,以防止投资者、银行和企业面临财务损失所建立的信誉的结果,而不是中国的高储蓄率或债务的内部性质等条件产生的结果。

2015年为股市起起伏伏纾困的尝试,只是此前10年一系列规模较小但类似的干预措施中的一步。与此同时,政府没有兴趣无限期补贴风险越来越大的融资计划,这些计划从2012年至2016年在非正规银行业内激增,并开始构成系统性风险。随着这些影子银行贷款的违约终于堆积起来,政府方面开始放弃这些隐性担保。

在一项投资者以前认为有担保的资产上,一旦突然面临损失,他们同样会开始质疑在其他被认为安全的资产类别上,是否还会同样有担保的可信度。自去杠杆化运动开始以来,投资者一直期望中国政府为他们纾困,但现实让他们感到失望。

即使在今天,随着房地产行业的困境不断加剧,投资者仍在公开讨论违约或经济和金融压力达到何种程度,才需要中国政府最终出手干预。但由于对信托产品、理财产品、结构性存款、国有企业的公司债券、银行本身以及个人抵押贷款的投资者来说,损失现在是合理的。

因此,能够保证得到政府支持的资产类别已经不多了。

随着中国政府担保的可信度不断下降,这将影响借款人和投资者的信心,并进一步放缓整体信贷增长,削弱投资增长和更广泛的经济。在全球金融危机后,推动中国经济快速增长的基本条件现在发生了变化,中国金融体系内的借贷双方都在厌恶风险。

房地产危机将加剧金融危机

中国房地产市场,就是这种日益加剧的避险情绪的一个典型例子。房地产是中国过去10年信贷快速扩张的最大受益者。快速的信贷增长催生了一个自我强化的循环:房地产价格上涨、建筑活动增加、土地价格和地方政府土地收入上升、经济增长更强劲,然后是房地产行业的额外信贷增长,更高的房地产和土地价格。

房地产是一种资产泡沫,20年来一直没有破裂,因此人们普遍认为,地方政府依赖于市场和不断上涨的土地价格,因此他们永远不会允许房地产泡沫破裂。

但归根结底,中国房地产市场的涨跌与信贷环境的变化息息相关。在信贷快速增长的背景下,中国政府曾试图控制房地产行业的上涨,但未能成功。在行业面临严重信贷紧缩之际,他们控制房地产行业下跌的成效也将有限。

唯一令人惊讶的是,为什么这个依赖信贷的行业,在2017年至2020年期间仍在快速扩张,甚至在影子银行体系收缩之后还在扩张。

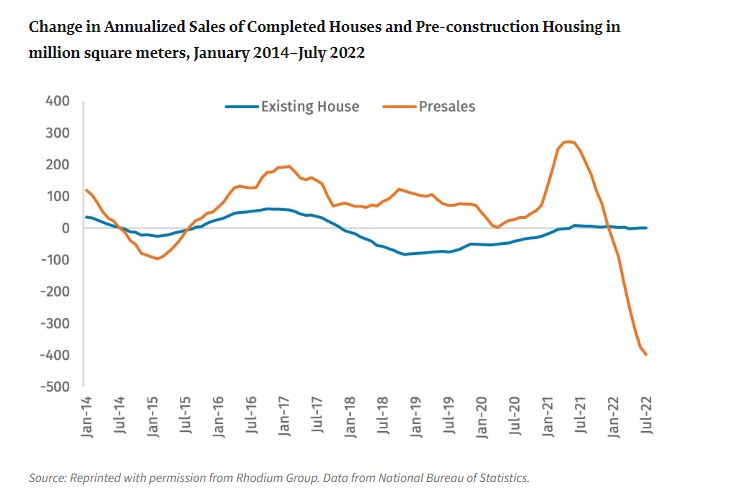

从2017年开始,房地产开发商通过直接来自购房者的信贷(以预售房屋销售的形式),取代来自影子银行系统的非正式信贷,为自己多争取了几年的增长时间。开发商目前正面临房地产销售的暴跌,降幅太大,无法通过财政政策或信贷政策完全抵消。

开发商的全年住宅销售总收入在2021年6月达到18万亿元(2.7万亿美元)的峰值,但在过去12个月里已经下降到仅13.2万亿元,损失了4.8万亿元,约占GDP的4.5%。信贷紧缩目前正在扩大,越来越多的购房者威胁要停止偿还抵押贷款,这使得对买期房感兴趣的人更少了。今年已完工房屋的销售实际上没有变化,只有期房的销售在下降。

正如《信用与信誉》报告所指出的,中国体系最容易受到改革尝试(比如政府试图控制房地产行业)期间危机的影响,而不是疫情等外源性冲击的影响。中国不希望继续依赖房地产行业来推动经济增长,政府的大多数技术官僚多年来一直担心房地产泡沫,不希望看到它进一步扩大。

因此,在最终支撑房市之前,没人能确定政府愿意承受多大的金融压力。而这种不确定性,使得此行业的损失造成的金融传染继续蔓延。

地方政府融资平台债券违约是下一个问题

房地产行业的压力在地方政府财政方面表现得最为明显。根据财政部的数据,地方政府受到了向陷入困境的开发商出售土地减少的影响,今年迄今为止,出售土地的面积减少了48%,收入减少了32%。

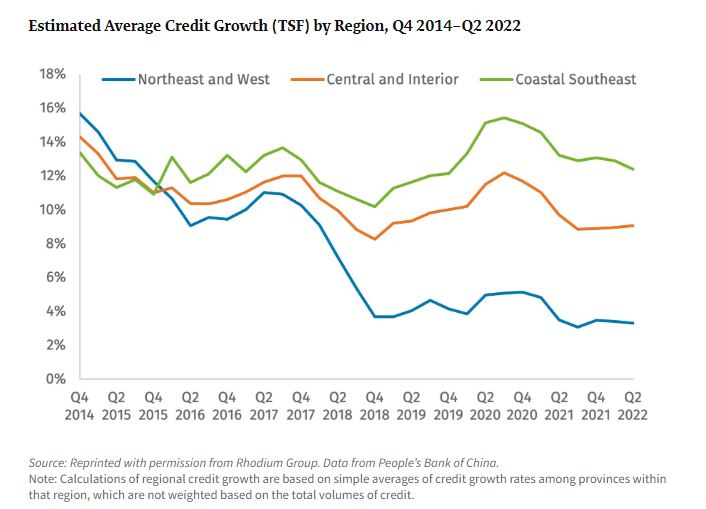

地方政府融资平台曾是影子银行系统的主要借款人之一,许多地方已经受到去杠杆运动及其对非正规融资影响的打击。这种痛苦在中国各省的分布也不均匀,东北和西部省份的信贷紧缩最为严重。

地方政府国有企业的公司债已经出现了偶尔违约,投资者已经开始根据地方自身的财政状况评估许多公司债的信用风险。然而,在岸地方政府融资平台债券还没违约。这些债券仍被大多数投资者认为是有隐性担保的,近几个月来实际上受到了积极的竞购,因为在中国债券市场上,几乎没有其他“安全”资产仍能提供合理的收益率。

然而,考虑到地方政府的财政困境,和土地出让收入的下降,地方政府融资平台的债券违约只是一个时间问题。今年秋季党的二十大后的这段时期可能尤其危险,因为新上任的地方官员可能要等未来两个月的政治季结束,才会试图从11月开始摆脱前任的债务。

当地方政府融资平台债券担保的可信度消失时,中国近一半的公司债券市场将突然面临新的信贷风险。这些公司的再融资将极其困难,因为其债券的平均存续期已从2016年的5.5年,下降到2022年的3.3年。

如果地方政府融资平台无法为其债务进行再融资,中国政府实施财政政策的大多数机制将基本上无法运作,因为这些机构才是实际建设地方基础设施项目的实体。对地方政府融资平台债务和其他形式的地方政府债务的纾困,将很快成为必要措施。

技术官僚都去哪了?

随着中国信贷增长持续放缓,其后果是可以合理预测的。总体利率可能会下降,因为政府将需要保持低利率以管理债务水平。扩大央行资产负债表是吸收违约上升压力的最明显工具,违约上升可能会加速资本外流,增加人民币的贬值压力。

在信贷扩张期间,技术官僚的能力似乎总是强得多,而在信贷泡沫破裂时,他们的准备却少得多。

许多投资者现在在问,为什么中国的经济技术官僚在应对普遍的经济和金融困境时,表现得如此克制?中国政府目前面临的选择是,在哪里重新划清界限,以捍卫政府为某些类型资产(想必包括中央国有企业和国有银行)提供担保的可信度。但在中国政府做出这一选择之前,违约将继续存在,并将扩大到新的资产类别,同时其信誉也会受到侵蚀。

地方政府融资平台债券的普遍失败将迫使政府采取行动,为了让其恢复正常运作,可能需要某种形式的纾困、财政化或地方政府债务货币化。

一旦政府开始走上扩大央行资产负债表,以管理国内金融压力的道路,在世界其他国家看来,中国将是在进行危机管理,而不是常规货币政策或反周期政策。

当疫情开始时,中国央行公开辩称,它是在采取负责任的行动,拒绝采取非常规货币政策来应对经济影响。新的地方政府救助计划将标志着这一立场的突然转变,但面对中国地方政府严重的流动性紧缩,似乎没有可行的其他选择。

随着史诗级规模的信贷泡沫逐渐破裂,目前正在中国缓慢酝酿的金融危机,正是我们应该预料到的。一些人仍然认为,中国去杠杆运动是成功的,反映了中国制度的适应性,以及政府的技术官僚在遏制系统性风险方面的智慧。有理由认为,如果影子银行体系持续快速增长,情况会糟糕得多,并可能更早引发危机。

但总体而言,去杠杆运动用一种形式的金融风险,取代了另一种形式的金融风险,人们可以看到信贷增长放缓和政府的信誉下降,带来的日益扩大和可预见的后果。