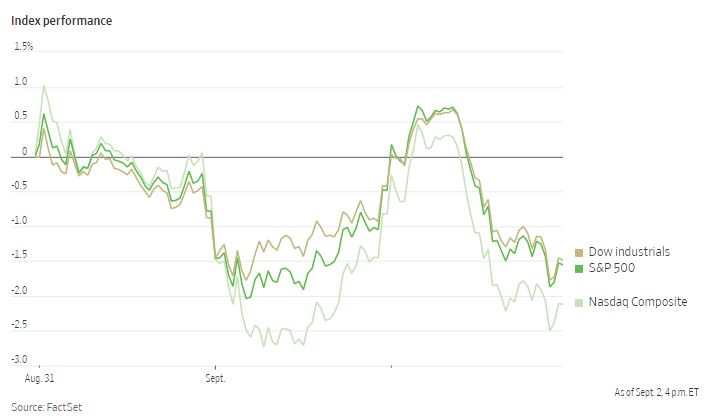

周五,美国股市在动荡的交易时段加速抛售,主要股指回吐了稍早的涨幅,连续第三周下跌。

美国公布强劲的月度就业报告后,主要股指一度飙升,但午间回落。截至收盘,标准普尔500指数和道琼斯工业股票平均价格指数下跌1.1%,道指下跌超过300点,纳斯达克综合指数下跌1.3%。

周末的走势延续了主要股指的跌势,令标普500指数本周下跌3.3%。道琼斯指数下跌3%,纳斯达克指数下跌4.2%。

一些交易员说,美国长周末前交易清淡加剧了股市的双向波动。

美国劳工部说,8月份美国经济增加了31.5万个就业岗位,与接受《华尔街日报》调查的经济学家的预期大致相符,而失业率则小幅升至3.7%。

与此同时,工资增长低于投资者和分析师的预期,这是一个令人鼓舞的通胀信号。

爱德华·琼斯高级投资策略师莫娜·马哈詹(Mona Mahajan)说:“这肯定不是一份衰退时期的就业报告。”

马哈詹说,有迹象显示,劳动力参与率(工作或找工作的成年人所占比例)8月份有所上升,而工资增幅有所放缓,这表明通胀可能会继续小幅下降,这让她感到鼓舞。8月份平均时薪较上月上涨0.3%,略低于预期。其同比上涨5.2%,几乎与7月份持平。

马哈詹说:“我们仍然觉得通货膨胀将朝着正确的方向发展。”

市场的乐观情绪被证明是短暂的。到下午,主要股指回吐涨幅,跌至盘中低点。几位投资者表示,就业数据令人鼓舞,但他们对美联储未来走向的看法并未改变。加息路径仍是投资者最关心的问题,许多人担心美联储激进的紧缩政策可能使经济陷入衰退。

在债券市场,对美联储近期政策预期更为敏感的两年期美国国债收益率周五小幅下降,收于3.398%,连续第五周上涨。基准的10年期美国国债收益率也延续了周内的涨势,收于3.190%。

与此同时,能源价格出现了历史上最大的波动。国际油价基准布伦特原油本周下跌6%,至每桶93.02美元。伊朗和美国之间的核谈判似乎陷入停滞,削弱了更多伊朗石油进入全球市场的可能。投资者还在等待下周的OPEC+会议,该会议可能导致产量变化。

在企业新闻方面,运动服装公司露露柠檬的股价周五上涨了6%以上,其公布了高于预期的季度销售额。

英伟达是本周标准普尔500指数中表现最差的股票之一,在其公布了向中国出口芯片的新要求后,股价下跌超过15%。

中概股普跌,纳斯达克金龙指数跌2.6%,收于7196点。iShares MSCI中国指数ETF跌1.24%,收于49.2美元。

科技股中,网易有道涨5.9%,斗鱼涨2%,网易涨0.4%,腾讯涨0.6%,虎牙跌1.8%,阿里巴巴跌2%,京东跌2.9%,哔哩哔哩跌4.9%。

消费股中,每日优鲜涨2.4%,拼多多涨1.1%,百胜中国跌1.7%,新东方跌2.8%,叮咚买菜跌7.8%。

新能源汽车中,小鹏汽车跌3.4%,理想汽车跌4.7%,蔚来跌5.6%。

海外方面,泛欧斯托克600指数上涨0.5%。香港恒生指数下跌0.7%,韩国综合股价指数小幅下跌0.3%。中国上证综指上涨近0.1%。

货币方面。

- 彭博美元现货指数变化不大。

- 欧元报0.9952美元,变化不大。

- 英镑下跌0.3%,至1.1508美元。

- 日元变化不大,报每美元140.25美元,创下24年来低点。

债券方面。

- 美国10年期国债收益率下降5个基点,至3.20%。

- 德国10年期国债收益率下降4个基点,至1.53%。

- 英国10年期国债收益率上升4个基点,至2.92%。

大宗商品方面。

- 西德克萨斯中质原油上涨0.5%,至每桶87美元。

- 黄金期货上涨0.6%,至每盎司1720.30美元。