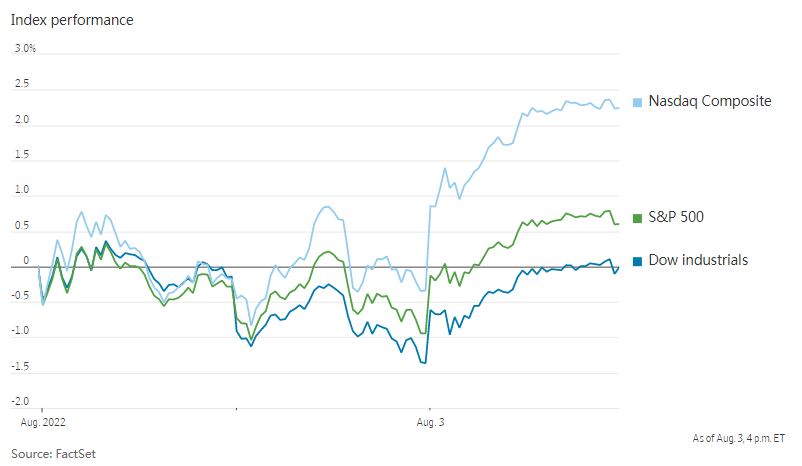

美国股市周三上涨,这是美国主要股指8月来首次上涨,主要受新出炉的企业财报的推动,同时一项重要的服务业指数触及三个月高点。

截至收盘,标准普尔500指数上涨1.6%,收复了周一和周二的部分失地。道琼斯工业股票平均价格指数上涨1.3%。纳斯达克综合指数上涨了2.6%。

美国众议院议长佩洛西不顾中国大陆的警告访问台湾,美国股市最近几天因地缘政治紧张局势再度承压。与此同时,美联储官员说,美联储可能在未来的会议上继续加息,这打消了市场认为经济增长放缓可能意味着政策改变的希望。

到目前为止,佩洛西的访问还没有产生任何切实的影响,投资者说,在8月份流动性较低的情况下,一些好于预期的公司财报提振了市场人气。

一份关键的经济报告也帮助提振了市场情绪。美国供应管理学会(ISM)的一份报告显示,7月份美国服务业继续扩张。当月,反映美国餐馆、酒店和零售商等企业状况的指数创下3个月来新高。

StoneX Financial分析师马特·威勒(Matt Weller)表示,在8月开盘连续两个交易日下跌后,股市在“普遍乐观的风险情绪”推动下上涨。他说,近期的企业财报和ISM报告缓解了对经济即将陷入衰退的担忧。

Unigestion全球宏观投资组合经理奥利弗·马西奥(Olivier Marciot)表示,就超出预期而言,企业获利表现相当不错,但市场也有更大的问题。他说:“通货膨胀仍很严重,各国央行保持着强硬的措辞,除此之外,我们还受到了一些地缘政治因素的影响。”

基准10年期美国国债收益率从周二的2.740%微涨至2.747%。

在对冲基金埃利奥特管理公司证实持有支付公司贝宝 20亿美元股份后,贝宝股价收高9.3%。星巴克股价上涨4.3%,此前其需求依然强劲,价格上涨部分抵消了劳动力成本上涨的影响。

疫苗制造商莫德纳股价上涨16%,此前其公布收益高于分析师预期,并表示将启动一项新的30亿美元的股票回购计划。

爱彼迎股价下跌1.1%,其宣布恢复盈利,但前景令投资者失望。在线约会公司Match发布了低于预期的业绩,并表示其旗下Tinder平台的首席执行官将离开公司,之后股价下跌18%。

芯片制造商高级微设备公司(AMD)股价下跌0.7%,此前其公布利润下降,并发布了低于华尔街预期的当期业绩指引。

高乐氏、美高梅,以及保险公司大都会人寿和好事达将在股市收盘后公布财报。

中概股普涨,纳斯达克金龙指数涨1.54%,收于7157点。iShares MSCI中国指数ETF跌0.5%,收于49美元。

科技股中,途牛涨19.2%,爱奇艺涨5.3%,虎牙涨4%,携程涨3.8%,腾讯涨3.7%,阿里巴巴涨3.4%,斗鱼涨2.6%,哔哩哔哩涨2.5%,京东涨2.3%。被散户推动近日大涨的尚乘数科大跌34.5%,并在盘中触发熔断。

消费股中,贝壳涨5.5%,叮咚买菜和拼多多涨1.4%,新东方跌1.5%,每日优鲜跌7.1%,百胜中国跌1.1%。

新能源汽车中,蔚来涨0.6%,理想汽车跌0.4%,小鹏汽车跌4.9%。

在欧佩克+会议上,一个委员会建议增产幅度小于预期,随后油价下跌。美国原油价格下跌4%,至每桶90.66美元。

海外方面,泛欧斯托克600指数上涨0.5%。在英国上市的网络安全公司Avast股价飙升44%,此前英国监管机构表示,已暂时批准NortonLifeLock以73亿美元收购前者的交易。

在亚洲,主要基准指数涨跌互现。上证综合指数继周二收盘下跌2.3%后,再度下跌0.7%。香港恒生指数上涨0.4%,日本日经225指数上涨0.5%。

本周值得关注的事件:

- 阿里巴巴和英国石油公司将发布财报。

- 周四,英国央行利率决定。美国初请失业金人数、贸易数据;克利夫兰联储主席洛雷塔·梅斯特将发表讲话。

- 周五,美国7月就业报告。

货币方面。

- 彭博美元现货指数变化不大。

- 欧元变化不大,报1.0169美元。

- 英镑下跌0.2%,至1.2149美元。

- 日元下跌0.6%,至1美元兑133.94日元。

债券方面。

- 10年期国债收益率下降5个基点,至2.70%。

- 德国10年期国债收益率上升5个基点,至0.87%。

- 英国10年期国债收益率上升4个基点,至1.91%。

大宗商品方面。

- 西德克萨斯中质原油下跌3.7%,至每桶90.97美元。

- 黄金期货下跌0.4%,至每盎司1782.10美元。