美国股市周一下跌,投资者在消化一批主要公司的财报,并期待本周将召开的重要央行会议。

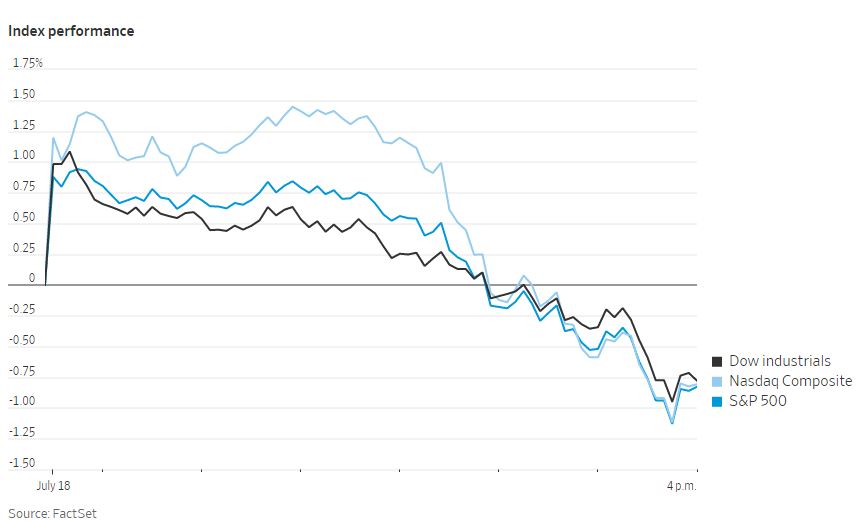

股市在下午开始下跌。标准普尔500指数收盘下跌0.8%。上周五大盘收高,结束了连续五天的下跌。道琼斯工业股票平均价格指数周一下跌0.7%,纳斯达克综合指数下跌0.8%。

周一,大型金融公司开始发布业绩报告。美国银行公布第二季度利润下降32%,收盘时股价几乎没有变化。高盛集团股价上涨2.2%,此前其公布的收益好于预期。

同步金融公司股价上涨不到1%,此前其公布每股收益同比下降,但好于分析师预期。嘉信理财公布第二季度利润增长42%,但股价下跌1.5%。

一些交易员将下午的市场下跌归因于一份报告,其称苹果计划在明年放缓招聘,这是彭博社首先报道的,令科技股承压。苹果股价下跌2%。

盈透证券首席策略师史蒂夫·索斯尼克表示:“这对市场来说是一个沉重的负担。这些都是市场领导者,它们也设定了高端薪酬标准。”

投资者正试图在黯淡的经济前景与相对乐观的盈利预期之间找到平衡。经济增长显示出放缓的迹象,而通胀却在飙升,上周达到了40年来的最高水平。与此同时,各国央行正在迅速提高利率,为经济前景增添了另一片乌云。到目前为止,企业财报乏善可陈。

道富环球投资管理公司欧洲、中东和非洲投资策略主管阿尔塔夫•卡萨姆(Altaf Kassam)表示:“要么是经济形势不对,要么是分析师对企业获利过于乐观,我感觉是后者。如果你细抠公司盈利公告的文字,很多公司都在抱怨。”

IBM将于周一晚些时候公布财报。其他定于本周提供更新的公司包括周二的强生、周三的特斯拉和周五的推特。

其他科技巨头中,谷歌母公司Alphabet下跌2.5%。微软下跌了1%。

全美房屋建筑商协会最新数据显示,7月美国房屋建筑商信心指数下降12点至55。接受《华尔街日报》调查的经济学家预计,此数据将连续第七个月下降,但读数会更强劲。

预计欧洲央行将在周四的会议上提高利率,这将是其11年来的首次。与其他经济体相比,乌克兰战争和能源危机对这一地区经济的影响更为严重。预计日本央行周四将与全球央行的趋势相反,维持利率不变。

美联储暗示,本月晚些时候将连续第二次加息0.75个百分点。

索斯尼克说:“我认为,在美联储至少松开刹车之前,这种波动不会结束。”

中概股冲高回落,纳斯达克金龙指数涨1.8%,收于7456点。iShares MSCI中国指数ETF跌0.9%,收于51.5美元。

科技股中,爱奇艺和哔哩哔哩涨超6.5%,早盘哔哩哔哩一度涨超12%。斗鱼涨5.2%,京东涨3%,腾讯涨2%,携程涨1%,阿里巴巴涨0.8%。

消费股中,叮咚买菜大涨17.7%,一起教育涨10%,贝壳涨7%,拼多多涨0.8%,百胜中国涨0.1%,每日优鲜跌0.5%,新东方跌1.4%。

新能源汽车中,理想汽车涨1.9%,蔚来涨0.5%,小鹏汽车跌4.4%。

大宗商品价格在一段时间的疲软之后反弹。国际原油基准布伦特原油价格上涨5.1%,至每桶106.27美元。伦敦铜价上涨2.6%,至每吨7362美元。

在债券市场,基准10年期美国国债收益率从上周五的2.929%升至2.959%。

海外方面,全球股市全线走高。泛欧斯托克600指数收盘上涨0.9%。香港恒生指数上涨2.7%,上证综合指数上涨1.6%。日本股市因假期休市。

以下是本周需要关注的关键事件:

- 周二:美国财政部长珍妮特·耶伦访问韩国;澳大利亚储备银行发布7月会议记录;英国财政大臣纳迪姆·扎哈维和英格兰银行行长安德鲁·贝利在活动中发表讲话;在纽约举行的彭博社加密货币峰会。

- 周四:日本央行、欧洲央行利率决定;北溪1号管道计划在维修后重新开放。

货币方面。

- 彭博美元现货指数下跌0.4%。

- 欧元上涨0.6%,至1.0145美元。

- 英镑上涨0.8%,至1.1955美元。

- 日元上涨0.4%,至1美元兑138.07日元。

债券方面。

- 10年期国债收益率上升5个基点,至2.97%。

- 德国10年期国债收益率上升8个基点,至1.22%。

- 英国10年期国债收益率上升7个基点,至2.16%。

大宗商品方面。

- 西德克萨斯中质原油上涨4.8%,至每桶102.29美元。

- 黄金期货变化不大。