华尔街日报的 Rebecca Feng和Cao Li报道了中国的断供潮的最新进展,尽管中国当局审查了关于断供的网络帖子,他们也开始要求银行向能够完成建设的开发商发放贷款。

中国当局为了平息威胁要对未建好房屋停止还房贷的房主们的反抗,对社交媒体上的帖子进行了审查,并告诉银行要保持让资金流向那些试图兑现向买家交付房屋承诺的开发商。

上周,一份烂尾楼项目的清单在网上广泛流传,沮丧的中国公民说他们将停止支付房贷,断供房贷的数字在几天内成倍增长,到周一时,全国已经有300多处房产停贷。它们包括几十个开发商的项目,其中包括中国恒大集团和佳兆业集团等美元债券已经违约的公司,以及较小的房地产公司。

上周末,中国的审查人员清理了发布抵制抵押贷款和网上请愿信息的网络平台。跟踪这一问题的社交媒体帖子从互联网上消失了,而微信和微博上分析这一运动的一些博客也被删除了。

一位官员告诉中国银监会的《中国银行保险报》,周日,银监会要求银行向符合条件的开发商提供贷款,以便他们能够完成未完成的项目。

最近几天,一些研究公司和金融机构的分析师,试图估计最近的运动所导致的抵押贷款违约的潜在规模。根据中国人民银行的数据,大多数人认为有风险的抵押贷款总额在1500亿至3700亿美元之间,这在中国金融机构截至3月的大约5.7万亿美元的抵押贷款总额中是相对较小的一部分。他们说,住房贷款违约对大型银行来说应该是可控的,但如果贷款人的不良贷款风险过大,一些小型银行可能会陷入困境。

德意志银行亚太区流动交易柜台信贷分析主管欧文·加里莫尔说:“停止支付抵押贷款的威胁肯定令人担忧……但这不太可能对中国银行系统造成重大压力。”

他补充说,这个问题仅限于有压力的开发商的项目,与他们的未完成项目挂钩的抵押贷款在中国整个抵押贷款市场中只占一小部分。迄今为止,有30多家中国开发商因无法卖出新的境外债务而出现美元债务违约或推延债券到期日。

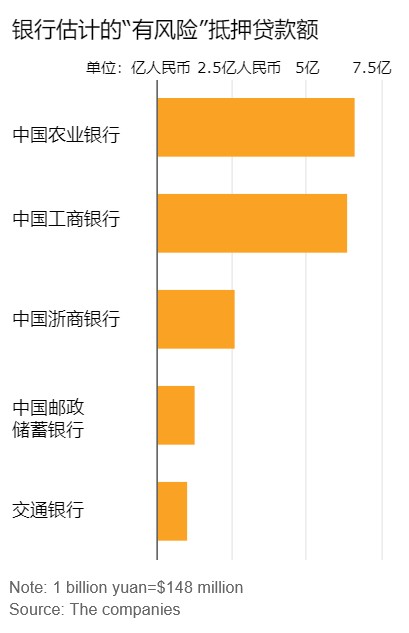

几家银行试图向投资者和其他人保证,他们的抵押贷款违约风险很小且可控。到目前为止,至少有17家银行发布了关于它们在施工被推迟的房地产项目中的风险声明。其中大部分银行披露了自己面临风险的贷款金额,他们与这些项目相关的抵押贷款总额为3.28亿美元。

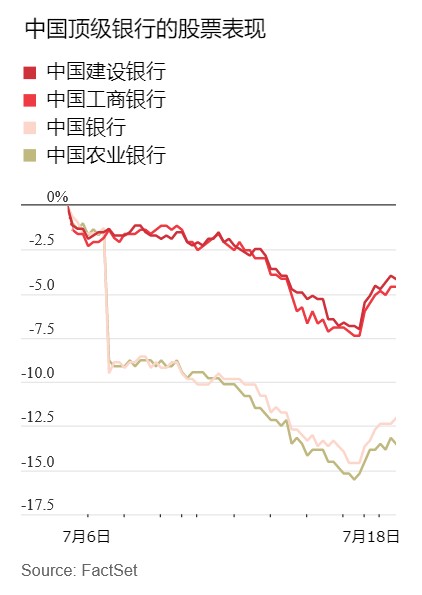

周一,中国银行股在上周下挫后上涨。

长期以来,中国的抵押贷款拖欠和违约率都非常低。大多数中国公民将购房作为一种长期储蓄或投资的形式,并倾向于不超出经济能力的借贷。银行在发放住房贷款方面也趋于谨慎,往往要求购房者支付大笔首付款。根据年度报告,2021年大多数中国大型银行的抵押贷款坏账率低于0.5%。

中国还对银行的抵押贷款活动进行监管,规定了抵押贷款在总贷款中的比例上限。而六家最大的全国性商业银行的比例被设定为32.5%,它们共占中国抵押贷款总额的68%。据澳大利亚和新西兰银行集团的分析师称,对于规模稍小的城市级商业银行和股份制银行,比例被设定为20%。

荣鼎咨询的分析师艾伦·冯认为,中国的银行还没有完全认识到自己的资产账目中的房地产市场动荡,他指出贷款人的不良贷款率非常低。他说:“这些数字被低估了,实际情况几乎肯定更糟。”

中国的许多开发商在房屋完全建成之前就出售公寓。这些预售的现金曾经是开发商的一个重要融资渠道,基本上允许他们使用借来的钱进一步扩张。中国的监管机构已经下令,这类资金应保存在托管账户中,并且只能用于完成这些预售房屋,但一些陷入困境的开发商遇到了现金流问题,导致施工延期。

陕西省西安市房管部门上周表示,他们将监督开发商对托管资金的使用,未能按时交房的公司可能会受到处罚。周一,国家媒体报道说,天津房管当局正在询问开发商需要借多少钱来加快延迟项目的建设。

在河南省郑州市,一位自称姓王的33岁房主说,他计划在本月25日停止支付房贷,届时他的下一期月供将到期。

在一家金融服务公司工作的王先生介绍说,在去年收入受到打击后,他在2019年为一套价值近200万元人民币(相当于29.5972万美元)的公寓办理了抵押贷款,但还贷压力越来越大。他说,他的房子本应在今年6月30日前交付,但看起来不会很快完工。王先生说:“我甚至无法解决今年和明年面临的问题。对我来说,考虑未来是不现实的。”

停止支付抵押贷款的房主有可能在中国的信用评分系统中被扣分,这可能使他们今后难以获得贷款。分析师说,即便知道这种风险,一些人可能仍然选择违约。

债务研究公司CreditSights的分析师泽琳娜·曾说“许多参与停贷运动的人都来自低层城市。这些人投入了他们一生的积蓄来买房……他们需要得到保证,房屋会完工。否则,他们为什么不直接‘躺平’?”

最终,如果许多房主违约了他们的债务,中国政府可能被迫介入。荣鼎的冯先生说:“如果未支付的抵押贷款加速,政府的外部干预将是必要的,而且是迅速的。如果没有这种干预,更多的开发商将拖欠贷款、债券以及对承包商和购房者的义务,建设将进一步放缓,迫使更多人停止支付抵押贷款。”