彭博社的任淑丽发表评论,分析了中国目前的房贷断供潮。尽管中国的房地产危机已经发酵了一年左右,但此前从未真正威胁到中国银行的稳定性。而这次的断供折射出了中国银行对房地产业的庞大风险敞口可能造成的危机,可能与2008年的美国次贷危机非常相似。

情况正像野火般蔓延开来。中国的购房者正在拒绝支付他们已经购买的房产的抵押贷款,因为他们财务拮据的开发商却无法让楼房完工。有些人说,只有在重新开始施工时他们才会恢复付款。

截至7月13日,抗议活动涉及100多个延误的项目,而一天前还只有58个项目。沮丧的买家指责开发商滥用销售收入,而银行未能保障他们的贷款。

中国从来没有见过这样的事情。与美国在2007年的次贷危机之前那样,看上去抵押贷款市场出现麻烦的可能性微乎其微。

但是这次抵押贷款断供并非不可预测,购房者完全有理由感到愤怒,大多数项目都是由已经违约的开发商开始的。里昂证券汇编的数据显示,中国恒大集团居首,估计占面临拒付抵押贷款项目总数的35%。江苏省东部的一个这样的项目,是在新冠疫情之前启动的,自去年8月以来已经停工,而附近的房产价值已经下降了约10%。

换句话说,受影响的家庭不仅看到他们的财富下降,也无法搬入新公寓居住。多年来,在地方政府的同意下,恒大和碧桂园等通过所谓的预售模式推动了住宅房的繁荣。公寓在建成前很久就被买走,现在,建筑商没有钱来完成这些项目了。

诚然,开发商的债务困境,在过去也遭到了来自供应商、员工以及购买其财富管理产品的无助散户投资者的抗议。但现在是完全不同的情况,打开了一个潘多拉魔盒,对中国银行的稳定性构成了直接威胁。

据彭博新闻社周四报道,住房和城乡建设部本周与金融监管机构和主要银行会面,讨论房贷断供的问题。

除非中国政府阻止这种踩踏行为,否则银行系统很有可能出现2008年雷曼兄弟那样的崩溃。中国对银行贷款中如此大的一部分出现问题, 毫无准备。

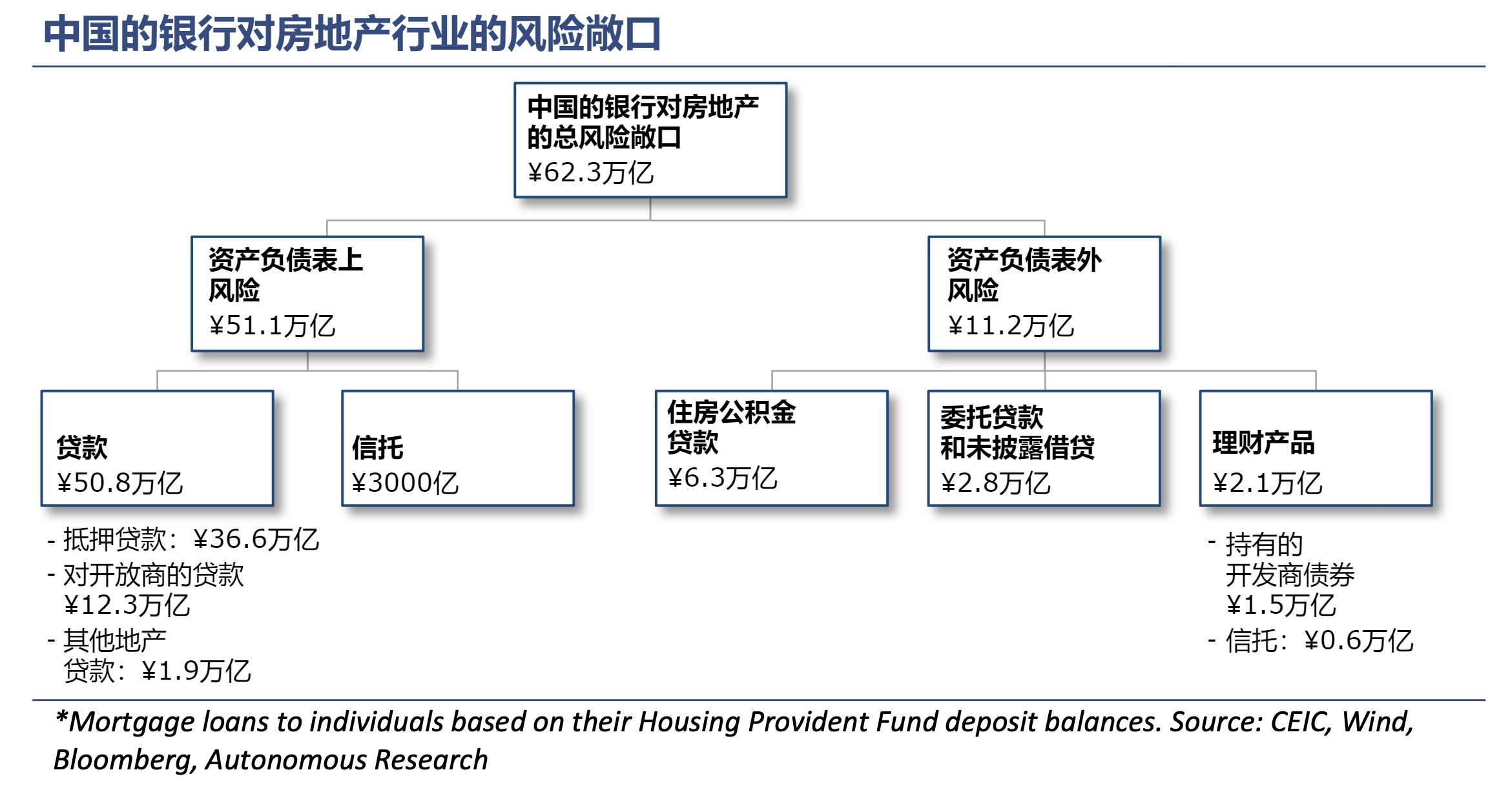

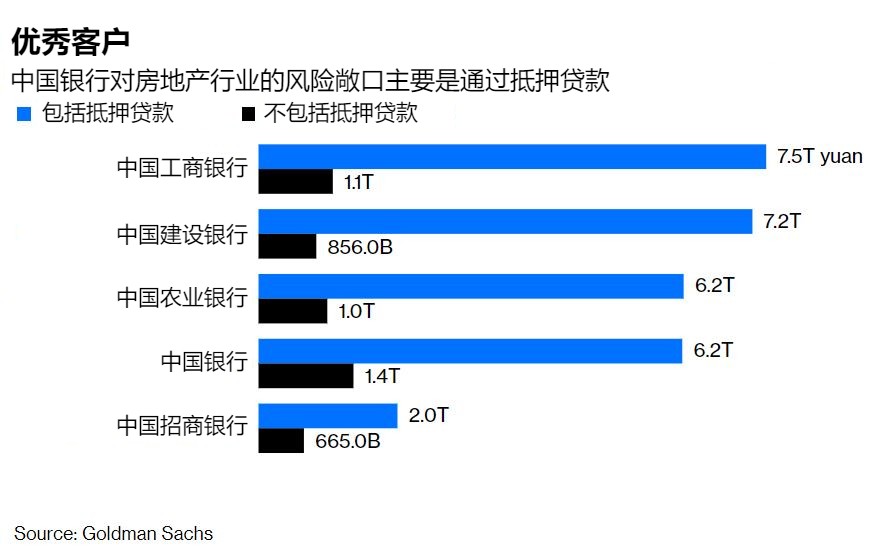

根据Autonomous Research的数据,银行在房地产行业有大约62万亿人民币(9.2万亿美元)的风险敞口。超过一半是以抵押贷款的形式存在。在世界最大的银行之一的中国建设银行,抵押贷款占总资产的20%以上。

直到本周,中国中产阶级还都是优秀的客户,尽职尽责地支付月度房贷。政府的社会信用体系,即国家的信用评级和借款黑名单,运作良好;不良信用甚至会阻碍一个人乘坐高铁的能力。

但是,万一有些人只是厌倦了,宁愿不再履行他们的义务呢?

现在谈论的不是一两个拖欠的开发商。里昂证券汇编的数据显示,在过去一年里,前100名开发商中有28家违约或要求债务人延期,总共占中国房地产销售总额的20%左右。现在资金更紧张了。上半年,房地产销售比一年前暴跌了72%,进一步侵蚀了现金流。

里昂证券对恒大项目现状的月度调查。让我们看到了中国各地有多少未完工的工地。截至6月,恒大超过一半的项目处于停工状态。经纪人估计,中国各地约有8400亿元人民币的抵押贷款与废弃的土地挂钩。

值得一问的是,事情是如何走到这一步的,尤其是对于一个迷恋稳定的政府来说。

目前只能看到一种政策惰性。开发商陷入困境已经有一年多了,但在调整财务状况方面没有任何进展。地方官员一直不愿意做出困难的决定,注销坏账并达成决议。由于无法摆脱财务负担,建筑商无法专注于经营。他们成为僵尸,建筑工地变成了鬼城。

2008年,我在纽约的雷曼兄弟公司工作,亲眼目睹了次贷危机如何拖垮了这家古老的银行,并威胁到整个行业。现在的环境,开始让人觉得异常似曾相识。