周二,投资者对经济衰退即将到来的担忧令股市、石油和债券收益率承压,全球市场持续动荡。

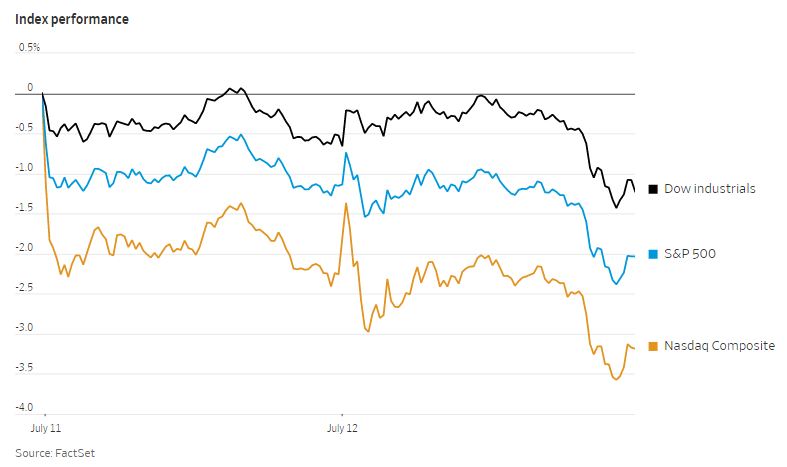

标准普尔500指数下跌0.9%,道琼斯工业股票平均价格指数下跌0.6%。以科技股为主的纳斯达克综合指数下跌1%。在交易时段的最后一个小时,下跌加速。

对未来经济放缓的担忧促使油价迅速逆转。作为国际能源市场基准的布伦特原油期货下跌约7.1%,至每桶99.49美元,结束了连续三个交易日的涨势,并创下4月份以来的最低结算价。

油价下跌也令能源类股承压,延续了跌势。周二,能源类股是标普500指数中跌幅最大的板块。赫斯公司股价下跌3.8%,马拉松石油下跌3.1%。

在债券市场,10年期美国国债收益率从周一的2.990%下滑至2.958%。

许多投资者在等待周三公布的最新通胀数据,而在数据公布前,主要股指、油价和债券收益率已经下跌。一些投资者似乎不愿在市场中有大动作,导致整个交易时段市场波动不大,随后主要股指在尾盘走低。

KBW股票交易主管R.J·格兰特称:“我们认为目前没有人在股市大举押注。现在没人想逞英雄。”

一些交易员将下跌加剧归因于,白宫国家经济委员会主任在推特上说,即将公布的通胀数据将“严重受到不稳定的天然气价格数据的影响”。投资者将这一消息解读为,明天的数据将比许多人预期的更糟。

高通胀和美联储的政策路线已经让市场动荡了好几个月,一些分析师说,他们预计周三的数据不会引发对通胀走势的乐观情绪。

花旗集团分析师周二在给客户的一份报告中写道:“我们认为,(6月份的消费者价格指数)不太可能成为一系列疲软通胀数据中的第一个(意味仍然坚挺)。市场可能仍然对又一次上涨特别敏感。”

最近,关于经济衰退的讨论占据了华尔街。与此同时,全美独立企业联合会的数据显示,6月份小企业主的信心降至近10年来的最低水平,小企业主对美国经济的未来感到前所未有的沮丧。

个股方面,百事可乐公司公布第二季度利润和收入超过分析师预期后,股价最初上涨,但最终收跌0.6%。

美国主要金融机构的财报将于本周晚些时候公布。投资者将特别关注银行高管对经济走势的评论,以及投入成本上升对利润率的影响。

一些投资者表示,他们预计整体市场中股票和行业之间的差异会更大,因为即将公布的财报将决定市场的赢家和输家。

中概股涨跌不一,纳斯达克金龙指数涨0.2%,收于7449点。iShares MSCI中国指数ETF跌4.3%,收于53美元。

科技股中,金山云涨6.4%,京东涨1%,哔哩哔哩涨0.6%,腾讯涨0.3%,百度跌0.2%,网易和阿里巴巴跌0.3%,斗鱼跌0.8%。

消费股中,每日优鲜涨9.1%,拼多多涨2.8%,百胜中国涨2.7%,新东方涨1.6%,叮咚买菜涨0.4%,贝壳跌0.3%。

新能源汽车中,蔚来涨1.5%,小鹏汽车跌0.1%,理想汽车跌1%。

在其他大宗商品领域,伦敦金属交易所的铜期货下跌2.6%,至每吨略高于7400美元。铜用于建筑和重工业,是世界经济的晴雨表。在过去的一个月里,铜价格下跌了超过五分之一,比3月份创下的每吨一万美元的纪录低了30%以上。

近几周令大宗商品承压的一个因素是美元走强。美元的涨势周二停滞,华尔街日报美元指数下跌0.1%。周一美元升值1.1%,美元兑一篮子其他货币升至2002年以来的最高水平。

泛欧斯托克600指数上涨0.5%。中国上证综合指数下跌1%,香港恒生指数下跌1.3%,日本日经225指数下跌1.8%。

以下是本周需要关注的事件:

- 周三:韩国、新西兰利率决定;美国CPI数据;美联储褐皮书。

- 周四:美国PPI,申请失业救济金人数。

- 周五:中国GDP;美国商业库存、工业生产、密歇根大学消费者信心指数、帝国制造业指数、零售销售数据;20国集团财长和央行行长会议在巴厘岛举行;亚特兰大联储主席拉斐尔·博斯蒂克发表讲话。

货币方面。

- 彭博美元现货指数变化不大。

- 欧元变化不大,报1.0041美元。

- 英镑变化不大,报1.1894美元。

- 日元上涨0.5%,至1美元兑136.80日元。

债券方面。

- 10年期国债收益率下降了3个基点,至2.96%。

- 德国10年期国债收益率下降11个基点,至1.13%。

- 英国10年期国债收益率下降10个基点,至2.07%。

大宗商品方面。

- 西德克萨斯中质原油下跌8%,至每桶95.80美元。

- 黄金期货下跌0.4%,至每盎司1724美元。