彭博报道,股债“60/40”的平衡投资策略所造成的损失规模正在让原本质疑这一策略的人都感到震惊。

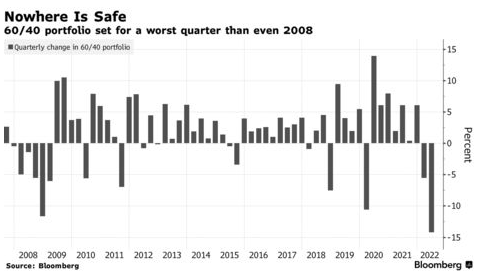

由于美联储日益鹰派的政策方向,股票和国债连连暴跌。截止到当前的第二季度内,将60%的资产配置投向股票和40%投向债券的策略已经暴跌了约14%。根据彭博社汇编的数据,这一季度的表现比2008年金融危机和新冠疫情导致的暴跌期间还要糟糕。

这表明,在通货膨胀时代,债券的对冲能力在不断消失,而这引发了整个美国养老基金的财富流失。

这是一个风险越来越高的赌注,赌的是世界会否屈服于更严重的通货膨胀、经济衰退甚至滞胀。

高盛集团认为,在各大央行大幅收紧政策的情况下,作为对冲工具的国债是无效的。不过,摩根资管(JPMorgan Asset Management)等机构认为,国债收益率处于多年高位,将有助于债券在下一次崩盘中发挥效用。

Bespoke Investment Group分析师认为,2008-2009年期间,股票的彻底崩溃对业绩造成了残酷打击。”但是,尽管信贷利差大幅飙升,债券并没有跌得很厉害或者很久。”

在过去十年里,养老基金的投资理念是,债券能够可靠地持续产生稳定的收入,以抵消市场衰退中的股票损失。这在很大程度上是有效的,在过去15年中,60/40策略只在两年内表现较差。即使在金融危机中,当股票削弱业绩时,国债的反弹也缓和了投资组合的损失。

但今年,通货膨胀已经成为一种无法对冲的风险,同时冲击着债券和股票。美联储施行的自1994年以来最大的一次加息以及即将到来的另一次大幅度加息,加剧了过去一周内的跨资产抛售。美国的养老基金正在遭受损失,其严重程度在几周前甚少有人能看到。

好消息是,彭博对经济学家的调查表明,到第四季度,消费者价格增长将放缓至6.5%左右,到明年年中将放缓至3.5%。摩根资产认为,在经历了史上最大的一次暴跌后,政府债券现在看起来很诱人。

他们的逻辑是,随着经济衰退的几率上升,收益率在未来还有下降的空间。尽管这对股票等风险资产来说远不是什么好消息,但主权债务可以在下一次衰退中帮助缓冲投资组合的损失。

摩根资产全球多资产策略主管约翰·比尔顿说:”如果人们担心经济增长,那么在目前的收益率水平上,债券正成为一个更好的多样化投资工具。”当你不再过多地担心通膨,而是更担心增长的方向时,债券对投资组合来说是很重要的。”

另一种观点是,伴随着美联储的收紧政策,10年期收益率升至4%及以上的情况将继续存在,国债持有者可能需要承受更多的痛苦。

高盛投资组合策略和资产配置主管克里斯蒂安·穆勒·格里斯曼说:”国债收益率仍有可能需要承受看跌冲击。你需要有新的方法来保护投资组合,不能再只依赖债券了。”

高盛看好的替代投资品包括了做多美元和期权叠加策略。

第三种情况则对这种平衡型投资组合造成了更加隐蔽的威胁:美联储被证明无法缓和供应链危机造成的价格压力,经济下滑,通货膨胀顽固不化。

四方资本管理公司的创始人南希·戴维斯说:”这种所谓适应于所有情况的60/40投资组合还没有准备好应对滞胀。”