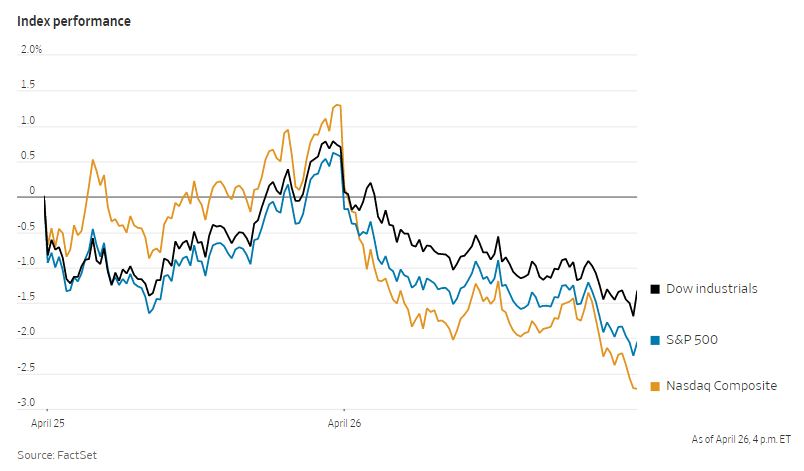

周二,美国股市大幅下挫,跌至六周以来的最低点,因为投资者对企业利润能否经受住美联储的加息产生了怀疑。

标准普尔500指数下跌2.8%,纳斯达克100指数在主要科技公司公布一季报前下跌3.9%。,创下2020年12月以来的最低点。道指下跌800点,跌幅2.4%。标准普尔100指数的11个板块中,有10个板块下跌,非必需消费品和科技股领跌。

对中国新冠病例重新出现的担忧,以及为抗击疫情而实施的严格封锁,加剧了投资者对全球经济的担忧,导致最近几个交易日交易波动。通胀正给企业和消费者带来压力,而美联储表示将迅速收紧货币政策的迹象,可能会拖累经济增长。

Frost investment Advisors首席投资官梅斯•麦凯恩表示:“我们现在正处于一个全球性的紧缩周期,因此必须让这些资产流出。”

美国国债等被认为是困难时期避风港的资产,正受到通胀和央行与股市一道收紧政策预期的压力,这让在近期波动中寻求避险的投资者面临更复杂的问题。10年期美国国债收益率从周一的2.825%跌至2.773%。仍接近2018年以来的最高水平,因为投资者在利率上升的预期下卖出了债券。债券价格下跌,收益率上升。

另一种避险资产黄金价格周二上涨0.4%,但仍接近2月份以来的最低水平。

PineBridge Investments的投资组合经理哈尼•瑞达表示:“在过去18个月里,我们看到了一幅美丽的景象:增长加速,债券收益率下降,这对风险资产来说是完美的组合。”“现在我们的情况完全相反。”

个股方面,通用电气公司股价下跌超过10%,此前该公司警告称,供应链中断将给今年的业务带来压力。全民健康服务公司的股价下跌了9.6%,此前这家医院运营商表示,第一季度的收益比去年同期下降了27%。

UPS下跌约3.6%。该公司表示,季度收入增长了6%以上,但出货量低于去年同期。3M公布第一季度销售额好于预期,下跌了3%。

煤炭公司Arch Resources股价上涨近21%,此前该公司公布收益和收入超过预期。涂料公司Sherwin-Williams一季度收益和收入强于预期,涨幅超过9%。

电动汽车制造商特斯拉上周公布季度业绩后股价大涨,但周二股价下跌12.2%,回落至3月底以来的水平。该股属于标准普尔500指数非必需消费品类股,该板块下跌约4%。

微软、Alphabet、通用汽车、Visa和亿滋国际将在股市收盘后公布财报。

布伦特原油期货上涨2.6%,至每桶104.99美元。国际基准油价周一一度跌破100美元,随后有所反弹。

Orion Advisor Solutions首席投资策略师如斯特·万尼曼表示:“油价在很大程度上是由地缘政治压力造成的,新闻头条并没有变得更加积极。”

经济消息方面,美国经济谘商会周二公布,美国4月消费者信心指数小幅下滑。耐用品订单在2月份疲软之后,3月份出现反弹。

衡量美国主要大城市平均房价的标准普尔CoreLogic Case-Shiller全国房价指数在截至2月份的一年中上涨了19.8%,较上年同期的19.1%有所上升。房价上涨和抵押贷款利率上升预计将对今年的房屋销售造成压力。美国商务部周二说,3月份新房销售较上年同期下降12.6%。

在海外,泛欧斯托克600指数收盘下跌0.9%。上证综合指数下跌1.4%,连续第二天下跌,投资者继续担心疫情封锁的威胁。中国人民银行周二称要加大对经济的支持力度,试图平息市场的紧张情绪,但此举对国内市场只产生了暂时的影响。

东京日经225指数上涨0.4%,韩国综合股价指数小幅上涨0.4%。香港恒生指数上涨0.3%。

以下是本周看点:

- 科技公司本周集中发布财报,包括Alphabet、Meta、微软、亚马逊和苹果。

- 周三,EIA石油库存报告,澳大利亚CPI。

- 周四,日本央行货币政策决定;美国第一季度国内生产总值,每周申请失业救济人数;欧洲央行发布其经济公报。

货币方面。

- 彭博美元现货指数上涨0.5%。

- 欧元跌0.7%,至1欧元兑1.0642美元。

- 英镑跌1.2%,至1英镑兑1.2585美元。

- 日元兑美元上涨0.5%,至1美元兑127.45日元。

债券方面。

- 10年期美国国债收益率下跌7个基点,至2.75%。

- 德国10年期国债收益率下跌两个基点,至0.81%。

- 英国10年期国债收益率下跌4个基点,至1.80%。

大宗商品方面。

- 西德克萨斯中质原油上涨3.7%,至每桶102.20美元。

- 黄金期货上涨0.3%,至每盎司1902.30美元。