Lance Lambert在财富杂志发表文章,虽然从历史上来看,提高利率往往会冷却房地产市场的热情,然而,今年的情况比较特殊,各个房地产研究领域根据不同的角度预测出截然不同的前景,Zillow认为这将是房价创纪录飙升的一年,而房地产研究公司CoreLogic则认为今年的房价涨幅将低于历史平均水平。

当通货膨胀削弱美国人的购买力时,美联储主席杰罗姆·鲍威尔决定不再袖手旁观。他的计划是什么?根据中行几十年来的通胀游戏说明书,提高利率,直到需求回落和价格增长放缓。

这为失控通胀的典型代表——美国房地产市场,带来了考验。甚至在美联储上周公布首次加息之前,金融市场就已经提高了抵押贷款利率。去年12月,30年期固定抵押贷款的平均利率为3.11%。现在这个利率已经上升到4.16%。

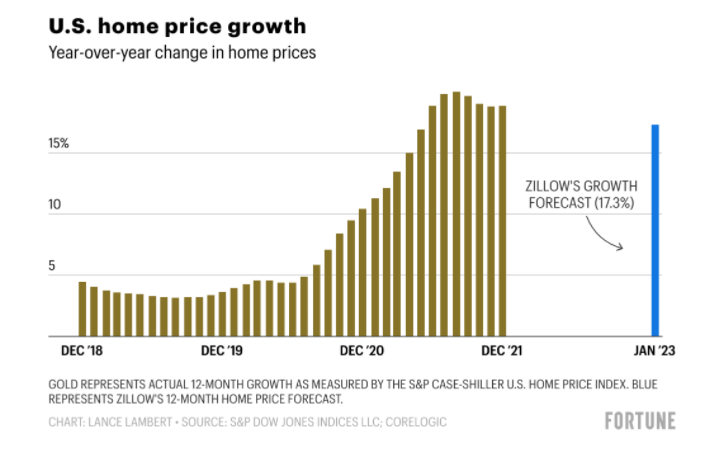

美国房价在过去一年中飙升了18.8%,抵押贷款利率的飙升意味着购房者如果想买房,将不得不付出更多。一个以固定利率3.11%申请房贷50万美元的房奴,每月需要付房贷2138美元。现在,在4.16%的利率下,房贷上升至2433美元。在30年的抵押贷款过程中,这意味着要多付10.64万美元。更糟糕的是随着利率上升,一些借款人无法满足银行严格的债务收入比要求,可能会失去贷款资格。

从理论上讲,抵押贷款利率的上升应该会使火热的住房市场降一降温。然而,房地产专家说,我们正处于一个未知的水域。一些预测模型预测住房热潮将持续到2023年,而其他预测则认为利率飙升将导致市场大幅降温。

其中比较突出的是Zillow,它仍然坚定地站在看涨的一边。这个房屋列表网站预测,到5月份,房价的同比增长率将加速到创纪录的22%。在今年春季之后,速度只会略有放缓。到2023年1月,Zillow预测房价同比增长率将达到17.3%,比1989年以来的平均年增长率(4.6%)高出近4倍。

在抵押贷款利率飙升的情况下,住房市场为什么还能保持告诉增长?Home.LLC(一家为购房者提供首付援助以换取利润分成的创业公司)的首席执行官尼克·沙提到了人口统计学的因素。正如《财富》杂志之前所解释的那样,我们仍处于五年的窗口期,也就是2019年至2023年。千禧一代中,出生人口最多的五个年份是1989年至1993年,这一群体将迎来首次购房的年龄——30岁。

在2008年住房崩盘后的十年里,建设不足意味着没有足够的供应量来满足这一代人的需求。尼克·沙表示,即使较高的利率将一些买家拒之门外,也不足以缓解潜在的供应和需求不匹配问题。

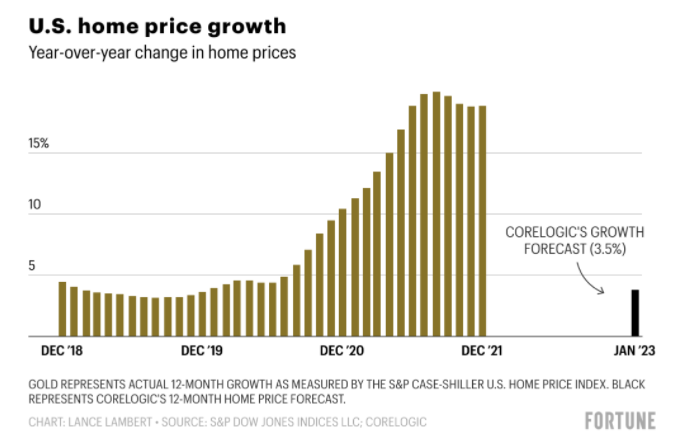

但不是每个人都认同Zillow的看涨前景。房地产研究公司CoreLogic预测,住房市场将经历比较严重的降温。在2022年1月至2023年1月期间,CoreLogic预计美国房价仅会上涨3.5%。如果CoreLogic是正确的,这将意味着2022年的房价涨幅将低于历史平均水平。

为什么CoreLogic的模型推算出看跌的前景?与Zillow不同,它预测需求方面会有更大的回调。在疫情期间,房价飙升的刺痛在一定程度上被创纪录的低抵押贷款利率所抵消。现在,利率正在恢复到疫情前水平,买家将感受到创纪录的价格带来的全部冲击。这最终可能会对购房者产生一些影响。

CoreLogic首席经济学家弗兰克·诺塔夫特写道:“自1月份以来,抵押贷款利率的上升进一步削弱了买家的负担能力,预计在未来几个月将减缓价格的上涨。”