Jared Dillan在彭博发表文章,在过去几周和一些市场参与者的交谈中,他看到一个共识,即2022年将比2021年更有挑战,他认为,2022年的股市不会再像今年这样上涨20%。理由如下:

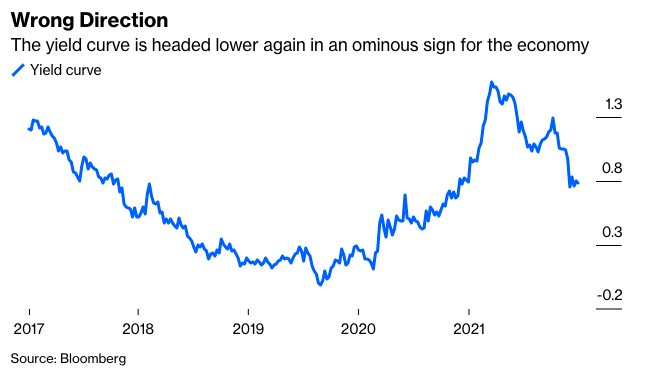

美联储开启了扭转宽松货币政策的进程。但相对通胀,美联储的动作还不够快,且是在市场对潜在的高利率越来越敏感的环境下这样做的,因为过去的几年中,系统中积攒了大量的杠杆和政府债务。尽管美联储还未加息,而且可能要到3月份才会加息,但收益率曲线已经平缓到非常微弱的80个基点,这显示着,我们正在不断接近经济衰退。

我经历过几个收益率曲线平坦化的周期,每个周期都伴随着一系列愚蠢的分析。

第一种是测量收益率曲线背后的机制。通常是使用两年期和十年期美国国债的收益率之差,但有一些恼人的纯粹主义者总是出来说,应该使用三个月或六个月的国库券利率,而不是两年期收益率。通常情况下,使用国库券利率作为基准时,收益率曲线倒挂需要更长的时间,这让人们以为,经济衰退比想象的要远。

第二种是猜测这次不同:收益率曲线的平坦化,甚至反转,不会导致经济衰退。但是,收益率曲线是无可争议的重要市场指标,其反转总是在经济衰退之前,这只是一个时机问题。 如果美联储保持其目前的路径(或者加速),那么收益率曲线很可能在2022年初的某个时候反转,也就是市场预测开始实际加息的时候。然后就开始计时了,因为根据收益率曲线倒挂和经济衰退之间的关系,后者可能在未来18个月内随时发生。

那么问题来了,股市会跌多少?有可能是很多。疫情之前,股票就不是特别便宜,而在过去18个月时间内,更是积累了很多投机和泡沫。以20%的跌幅(亦即熊市的技术定义)来看,标普500会回到2021年初的水平。

投资者还需考虑到美联储的反应。如果目前的高通胀不能消退,美联储可能会惊慌失措,加息过快、过度,引发危机。美联储已经犯了错误,以为通胀只是暂时的,但也可能犯第二个错误,即过度反应,这会使市场陷入混乱,这种风险不是没有的。

2022年还将迎来美国的中期选举。目前的民调显示,共和党将获得对众议院的控制。从现在到11月可能会有很多变化,但在当下,很难看到民主党席位有所增加。这对财政政策有深远的影响。共和党在1994年和2010年中期选举的获胜导致克林顿和奥巴马领导下六年相对紧缩的局面,也导致了克林顿第二任期结束时出现了预算盈余。从2010年到2016年,财政支出尤其精简,预算赤字从占GDP的10%左右缩减到占GDP的2%左右。共和党人绝不是财政上的保守派,但当处于反对派时,他们是可靠的。

共和党人在国会中占多数,可能会使预算赤字从3万亿美元减少到1万亿美元以下。由于目前的赤字大部分是由政府转移支出构成的,其结果将是,消费者支出大大减少,国内生产总值的增长也会减少几个百分点。此外,由于通胀主要是由宽松的财政政策推动的,紧缩政策有可能减缓通胀。

明年对金融市场和经济来说将更加艰难。如果股票的回报率很低甚至为零,也没有人应该抱怨,因为有可能出现更糟糕的情况。