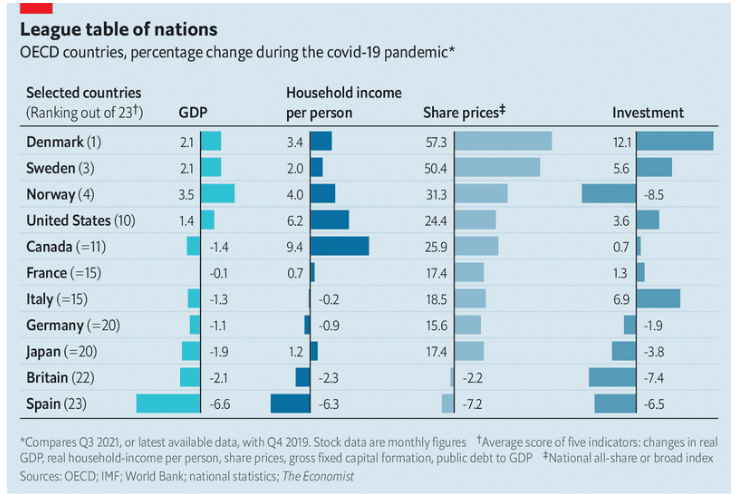

经济学人杂志通过五大指标,衡量了疫情以来全球23个富裕经济体的整体经济表现。统计显示,丹麦、挪威和瑞典名列前茅,欧洲大国的情况更糟,尤以西班牙的表现垫底。

全球经济从2020年的严重衰退中反弹的速度让许多预测者感到惊讶。38个富裕的经合组织国家产出加起来,可能在几个月前就超过了危机前的水平。欧元区的平均失业率为5.7%,与战后的平均水平一致。经通胀调整后的家庭总收入高于危机前的水平。

尽管今年出现了几种冠状病毒变体,但全球总体情况良好,虽然这背后隐藏着明显的差异。疫情中有赢家有输家,他们之间的差距可能会持续到2022年。

为了评估这些差异,《经济学人》收集了23个富裕国家的5个经济和金融指标的数据,包括GDP、家庭收入、股市表现、资本支出和政府负债。我们根据各个经济体在各项指标上的表现对它们进行了排名,创建了一个整体排行榜(见图表)。

一些国家仍处于经济困境,而另一些国家的情况几乎在所有方面都比疫情暴发前好。丹麦、挪威和瑞典都名列前茅,美国经济也表现得相当不错。然而,包括英国、德国和意大利在内的许多欧洲大国的情况更糟,西班牙的表现最为糟糕。

2019年底以来总产出的变化可以反映出一国经济的健康状况。一些国家似乎总是容易受到旅行禁令和服务支出崩溃的影响,尤其是那些严重依赖旅游业的南欧国家。包括比利时和英国在内的其他国家也出现了高水平的新冠感染和死亡,这反过来限制了消费者的支出。

粒度数据数据有助于将具体情况补充完整。家庭收入的变化可以让我们了解家庭生活的好坏,因为它不仅包括就业收入,还包括政府的救助。我们的衡量标准是按实际价值计算的,根据近期通胀飙升导致的购买力下降进行了调整。

在一些国家,特别是在病毒影响相对轻微的国家,劳动力市场没有受到太大影响,使人们能够继续赚钱。自疫情爆发以来,日本的失业率几乎没有变化。相比之下,西班牙的利率在2020年2月至8月期间上升了3个百分点。

一些政府通过给人们大量的钱来弥补他们失去的劳动收入。这就是美国的战略:尽管失业率随着经济停滞而飙升,但今年和去年,美国家庭收到了超过2万亿美元的政府转移支付,具体形式是增加失业救济金和发放刺激经济的支票。加拿大也推出类似的举措。

然而,其他国家,如波罗的海国家,则将财政火力集中在保护公司的现金流或扩大医疗保健能力上。奥地利和西班牙似乎既没有保留工作岗位,也没有补偿受疫情影响的人,这两个国家的实际家庭收入仍比疫情前水平低6%左右。

公司表演怎么样?股市表现暗示了他们的健康程度,也暗示了一个国家对外国投资者的吸引力。如今英国的股价比大流行前夕略低,这或许反映了英国退欧引发的不确定性。在英国,从大流行引发的科技应用和较低利率中受益的高增长行业的公司也较少。

美国则拥有更多这样的公司,其股市也出现了上涨。但在价格飙升的北欧交易所,却没有这样的公司。丹麦市场上市值最大的10家公司中有3家是医疗保健公司,这是在疫情期间可以持有的不错的股票。

我们的第四个指标是资本支出,提供了一个衡量企业对未来乐观程度的标准。一些国家正处于资本支出热潮之中。例如在美国,企业家们正在发现疫情带来的机会,企业也在大力研发能够提高在家办公效率的技术。10月,高盛银行预测,2022年标准普尔500指数成分股公司在资本支出和研发方面的支出,将比2019年增加18%。相比之下,其他一些地方的投资则较为平静。挪威已经削减了油气资本支出。

我们的最后一个指标是公共债务。在其他条件相同的情况下,政府债务的大幅增加比小幅增加更糟糕,因为这可能意味着未来可能会有更大的税收增加和支出削减。

即使美国、英国、加拿大和其他国家确实积累了巨额债务,但并不是每个国家都在大流行期间出现了这种情况。瑞典公共债务占GDP的比例仅上升了6个百分点。这或许反映了一个事实,即该国基本上避免了严格的封锁,因此需要更少的财政支持。

经济复苏将在2022年继续,尽管Omicron变种的传播已导致经济复苏的预期速度降低。同时,整体情况可能会再次掩盖巨大的差异。经合组织预计,一些表现最差的国家将开始迎头赶上,例如,预计意大利在2022年的经济增长将达到4.6%,高于经合组织3.9%的平均增速。

但这些落后者还有很长的路要走。经合组织预计,到明年年底,排名最高的三个国家的GDP总和将比大流行前的水平高出5%。与此同时,表现最差的三个国家的产出预计仅比疫情之前高出1%。换句话说,疫情的不均衡影响将持续下去。