亚洲股市开盘似乎有可能走低,期货显示日本股市小幅上涨,投资者认为即将成为下一任首相的日本执政党新党魁将维持稳定。澳大利亚期货合约小幅走高,香港期货合约则有所下跌。此前美国股市周三上涨,交易员们开始买入价格下跌的股票。由于投资者选择避险,美元升至去年11月以来的最高水平。

投资者继续关注恒大集团的情况。周三,中国央行连续第九天向金融系统注入流动性,这是自去年12月以来最长的一次,以确保为期一周的国庆假期前有足够的流动性。

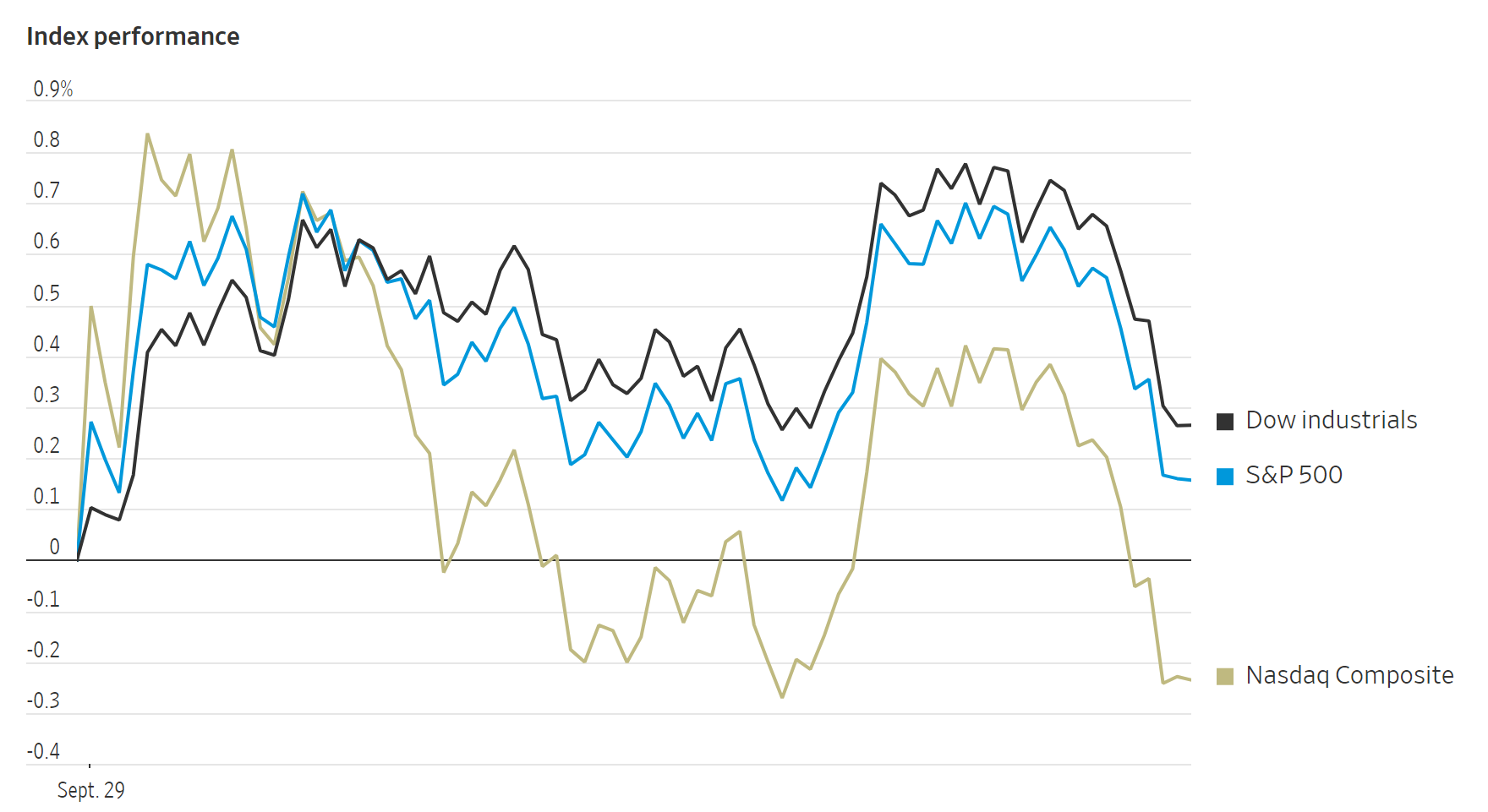

截至纽约下午4点收盘,标准普尔500指数上涨了0.2%,收复了周二的部分失地,当时指数下跌了2%,创下自5月以来最差的单日表现,科技股下跌抵消了公用事业和日用消费品等防御性行业的上涨。

道琼斯工业平均指数上涨了0.3%,而科技股密集的纳斯达克综合指数下跌了0.2%。

债券收益率继续上升。基准10年期美国国债收益率连续第七个交易日上涨,从周二的1.534%攀升至周三的1.540%,这是6月以来的最高收盘价。

美联储主席鲍威尔和欧洲央行、日本央行和英国央行的行长们周三表示谨慎乐观,认为造成全球通胀率上升的供应链中断,最终将证明是暂时的。但是交易员们仍然警惕,如果美国两党不能及时提高债务上限以避免美国债务违约,市场可能会受到干扰。

花旗集团对客户的调查显示,大多数投资者对持续的高通胀心存恐惧,认为股票回落20%的可能性比反弹20%的可能性更大。根据本月对90多家养老金、共同基金和对冲基金的调查,尽管大多数人预计明年标普500指数会有小幅上涨,但价格压力和美联储的政策逆转是大风险。

股市在2021年涨幅很大,即使在最近的波动之后,今年仍然上涨了17%。一个很大的原因是,当有一些坏消息传出,比如Covid-19的蔓延、通货膨胀或者央行可能收回货币刺激措施等,投资者开始逢低买入。

最近几天,在美联储表示将在11月开始减少债券购买,并可能在明年开始加息之后,股市陷入了困境。石油和其他商品价格上涨也帮助推高了债券收益率,因为投资者为更高的通货膨胀做准备。

更高的收益率打击了快速增长的科技公司的股票,这些公司在股指中占有很大的比重,对债券收益率的变化特别敏感,因为投资者对它们的大部分估值是基于遥远的未来利润。当收益率上升时,与股票相比,持有债券变得更有吸引力。

美国8月份的待售房屋销售量反弹至七个月的高点。数据表明,住房活动在从去年的创纪录高位回落后正在企稳。

科技股周三表现不一,苹果股价上涨1.3%,而谷歌母公司Alphabet A类股下跌0.7%。

各个板块普涨,在下午的交易中,标普500指数的11个板块中,除了一个外其他板块都走高。

市场人士认为,最近几天的突然变动应该放在市场长期收益的背景下考虑。

比特币的交易价格在41000美元左右。

全球基准布伦特原油周三下跌0.6%,至每桶78.64美元,此前周二曾创下三年来的盘中高点。分析师称,美国消费者信心指数的意外下降和高于预期的库存,表明近期能源需求可能会减弱。

投资者认为,最终导致收益率大幅飙升的是过去几天油价的大幅上涨,其对通货膨胀有巨大影响。石油已经停止上涨的事实,意味着收益率也可能停止上涨,债券抛售压力已经减弱。

在个股中,Dollar Tree的股价跳涨了16%,此前这家折扣零售商表示,公司的股票回购计划增加了约10亿美元,还表示将开始在其部分商店以略高于1美元的价格销售产品。

美元再次上涨,华尔街日报美元指数升至11月以来的最高水平。

Invesco公司的多资产基金经理乔治娜·泰勒说,政府债券收益率的上扬吸引了资本流动,推高了美元。

沃尔格林布斯联盟公司正在考虑收购Evolent Health Inc.,这个保健集团一直受到积极投资者的压力,要求其考虑出售。

默克公司已同意以每股180美元的价格收购制药商Acceleron Pharma Inc.

波音公司反弹,此前投行伯恩斯坦将这家航空巨头的评级提升至优于大盘,原因是旅游业的反弹前景。

美光科技股价下跌2.5% ,此前公司公布每股盈利2.42美元,超过预期,销售额为82.7亿美元,高于预期的82亿美元。但是公司发布了令人失望的业绩指引,预计销售额和利润低于分析师的预期。

摩根士丹利下跌,奥本海默下调其股票评级,称其估值缺乏上升空间。

中概股下跌,纳斯达克金龙指数跌1.43%,收于10113点,iShares MSCI中国指数ETF跌1.13%,收于66.61美元。

科技板块延续昨日跌势。其中跌幅较大的有人人公司(跌8.22%)、京东(跌5.04%),此外,爱奇艺、网易等跌幅均超过3.5%,阿里巴巴和哔哩哔哩跌幅也在3.2%以上。热门股中,腾讯存托凭证跌1.26%,百度跌1.36%。

教育股大跌,跌幅最大的是尚德机构(跌9.95%),此外,一起教育、安博教育、51Talk、瑞思、海亮教育跌幅也都在3.5%以上。

能源类跌幅也较大,中石油跌7.58%,中北能跌3.16%,上石化、中石化跌幅都超过1.2%。

MSCI世界指数下跌0.3%。亚洲股市跟随华尔街的疲软走低,上海综合指数下跌1.8%。中国的能源紧缺,以及对工业生产的连带影响,严重影响了亚洲投资者的情绪。

在日本,日经225指数下跌2.1%的消息,成功打败岸田文雄赢得自民党领导层投票后将成为下一任首相的消息,抢下头条。

欧洲股市反弹,斯托克600指数上涨0.6% 。

以下是本周需要关注的一些事件。

- 周四众议院金融服务委员会关于美联储的听证会,财政部的大流行对策。

- 周四是中国财新制造业PMI,非制造业PMI公布。

- 周五是密歇根大学消费者情绪,ISM制造业,美国建筑支出,支出/个人收入数据。

货币方面。

- 彭博美元现货指数上涨0.7%。

- 欧元下跌0.8%,至1.1592美元。

- 英镑下跌0.9%,至1.3416美元。

- 日元下跌0.4%,至每美元111.98元。

- 离岸人民币兑美元汇率为6.4783。

债券方面。

- 10年期美国国债收益率下降了一个基点,至1.53%。

- 德国10年期国债收益率下降一个基点,至-0.21%。

- 英国10年期收益率变化不大,为0.99%。

大宗商品方面。

- 西德克萨斯中质原油下跌0.9%至每桶74.60美元。

- 黄金期货下跌0.7%至每盎司1,725.40美元。