美国股市周一小幅上涨,受科技股和辉瑞公司的拉动。

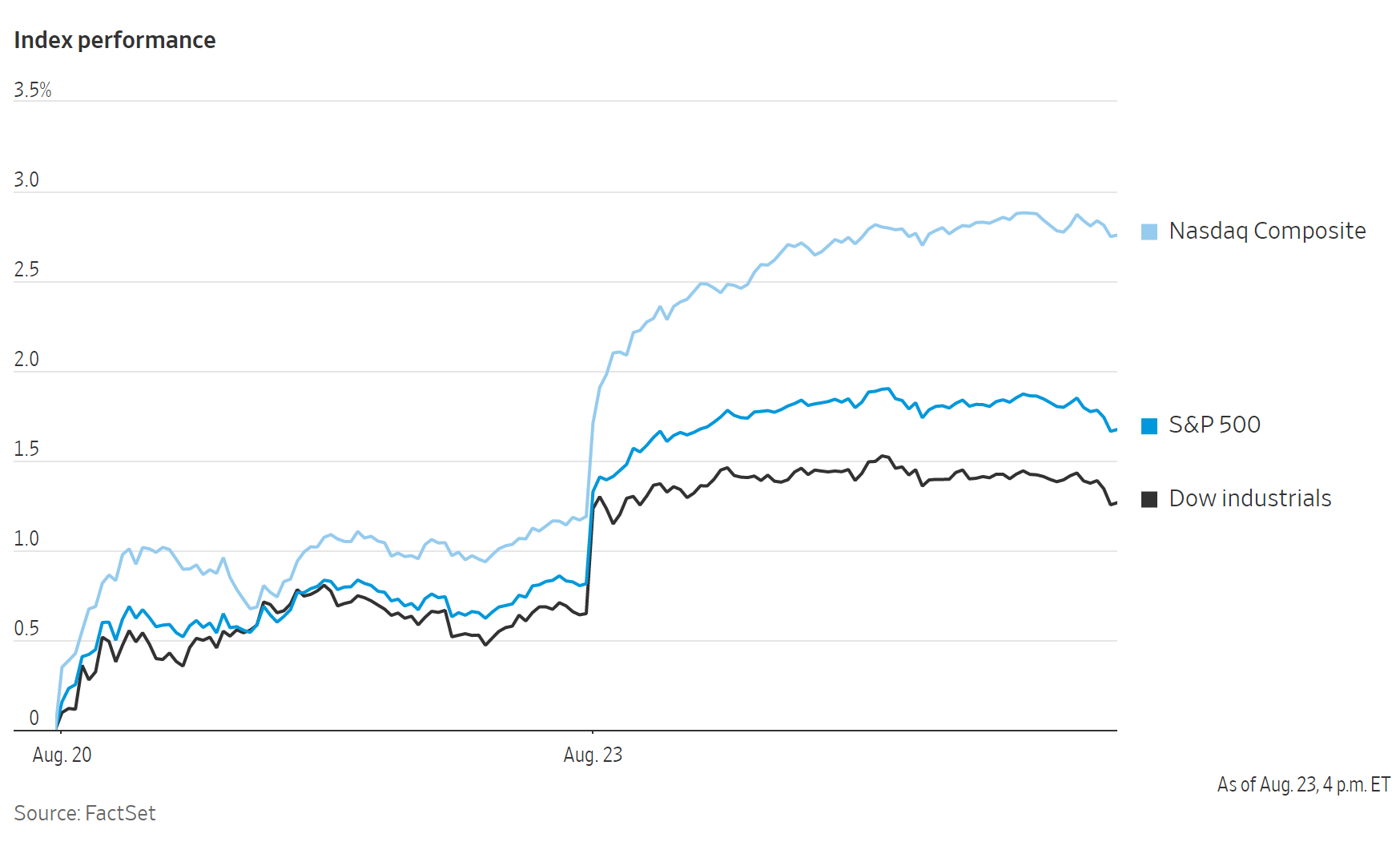

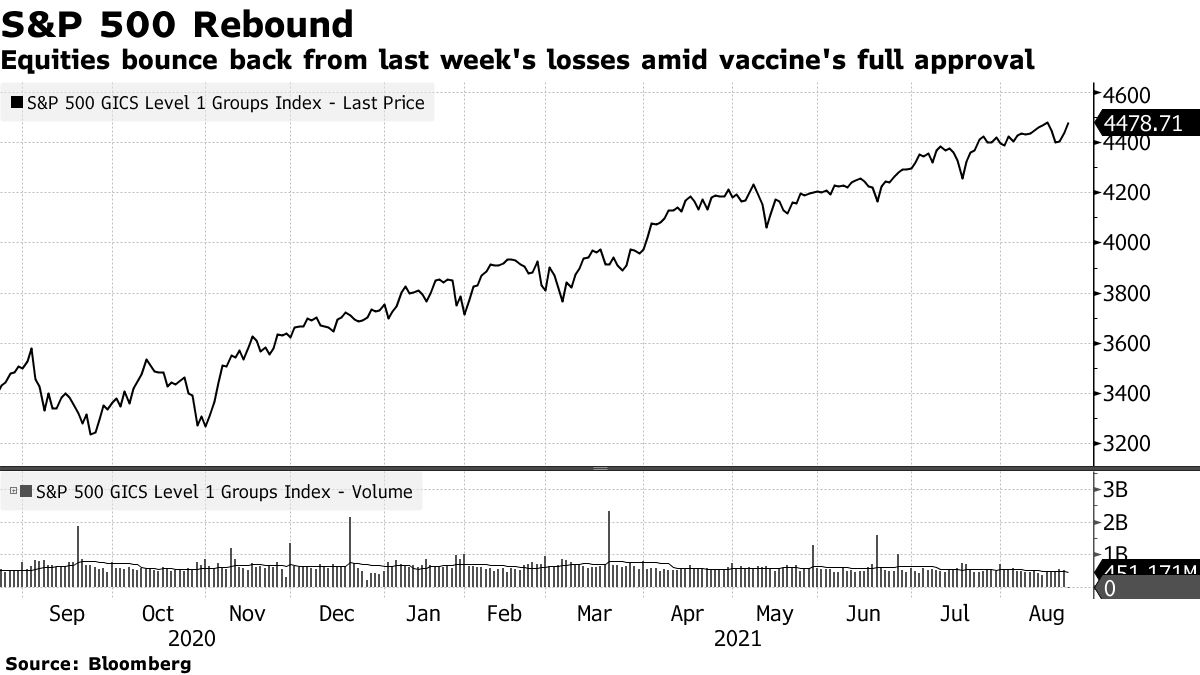

标准普尔500指数上涨近1%,延续上周五0.8%的涨幅,能源、工业和科技股领涨,创下盘中新高。纳斯达克综合指数上涨1.5%,表明科技股涨幅更大。道琼斯工业股票平均价格指数上涨0.8%。

波音和雪佛龙股价表现优异。辉瑞制药公司宣布将以23亿美元收购加拿大抗癌药物制造商延龄草治疗药物公司(TRIL)后,股价大幅上涨。另外,辉瑞和合作伙伴BioNTech的新冠疫苗,获得了美国监管机构的全面批准,许多公共卫生官员和疫苗专家希望这将鼓励美国大批犹豫不决的人群接种疫苗。辉瑞公司上涨2.8%,BioNTech上涨超过10%。

Neuberger Berman的首席投资官乔·阿马托说,许多人相信疫苗批准将为疫苗接种带来更好的势头,特别是在那些落后的州和人口群体中。

投资者还关注本周晚些时候美联储年度经济政策研讨会,看到底政策制定者何时可能放缓债券购买。与此同时,新冠感染上升可能减缓全球经济复苏的担忧加剧,导致上周股市走低。达拉斯联邦储备银行总裁卡普兰(Rob Kaplan)周五表示,如果德尔塔拖累经济成长,他可能会重新考虑是否很快开始缩减资产购买规模。

CMC Markets首席市场分析师迈克尔·休森说,如果有任何迹象显示美国经济放缓,美联储就不会缩减购债规模,“在规划缩减购债规模的途径和实际行动之间,还有很长的路要走。”

在经济方面,美国7月份成屋销售指数意外上升。经济学家本来预测,在6月份价格创下纪录后,将出现温和回落。

8月份美国制造业和服务业采购经理人指数初值低于经济学家的预期,日本和欧元区的经济指标也是如此。

Truist Advisory Services首席营销策略师基思·勒纳表示,如果经济仍在向前发展,且获利趋势依然强劲,就不用对市场过于悲观。

受德尔塔变种的影响,高盛经济学家将2021年美国实际国内生产总值增长预期下调至6%。

基准的10年期美国国债收益率从上周五的1.259%跌至1.257%。当价格下跌时,收益率上升。

油价反弹,布伦特原油上涨5.3%,报每桶68.63美元,此前一周刚创下了去年10月以来最差的表现。

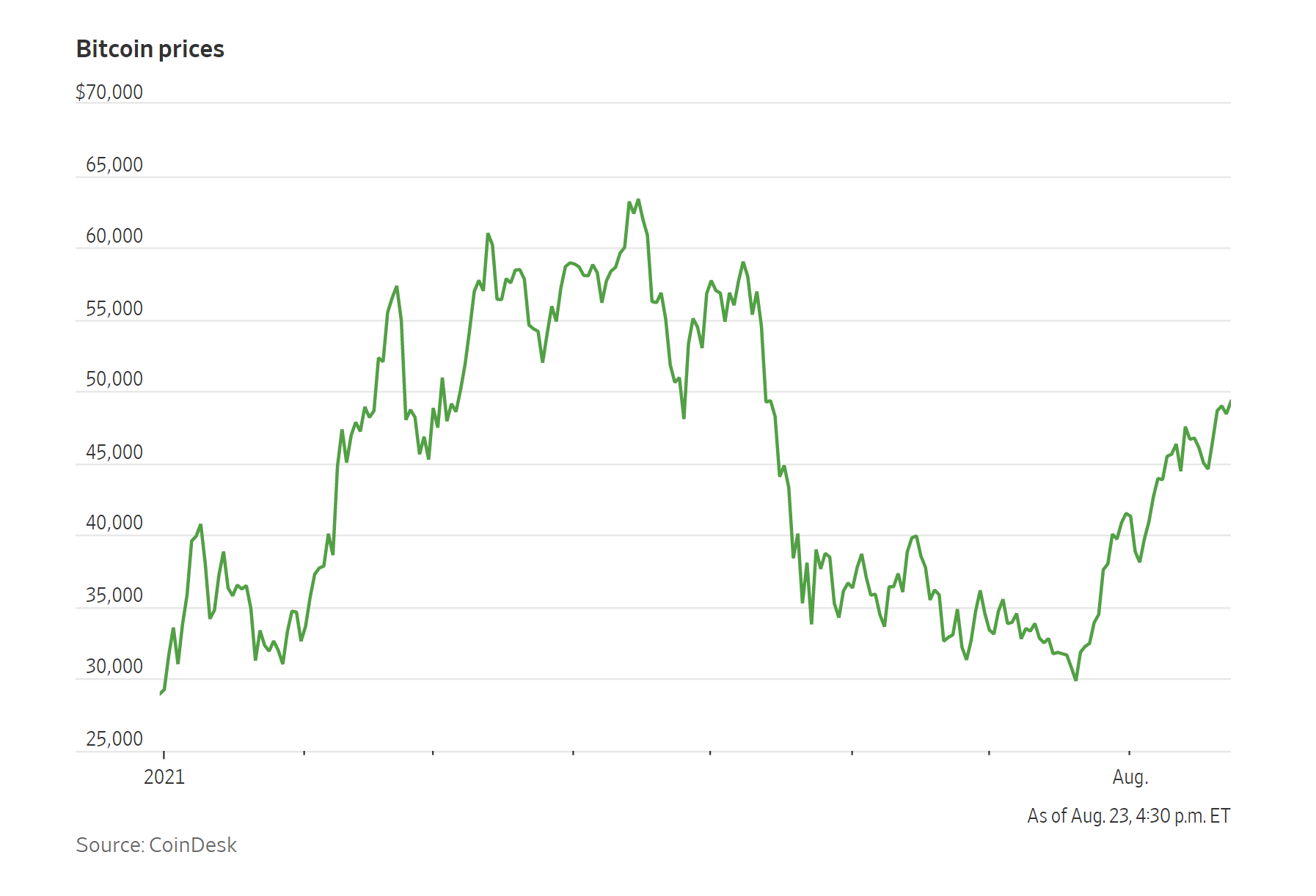

比特币价格自今年5月以来首次超过5万美元,交易价格在50,250美元左右,较上周五下午的水平上涨了3%以上。周一,PayPal将其加密货币服务扩展到英国,允许其英国客户在其平台上购买、持有和出售比特币等数字资产。

资产管理公司开始急于创建关联比特币的可交易基金。仅仅在8月份,ProShares、Invesco Ltd.、VanEck、Valkyrie Digital Assets和Galaxy Digital都计划推出基于比特币期货的交易基金。此前,美国证券交易委员会主席加里·詹斯勒表示,他可能会接受专注于比特币期货并接受严格监管的基金,而不是加密货币本身。

纳斯达克金龙中国指数上涨3.32%,收于10343.53点,iShares MSCI中国指数ETF上涨2.18%,收于67.57美元。

中概科技股今日普涨。腾讯涨幅1.87%,阿里巴巴涨2%,百度、滴滴涨幅3%,爱奇艺、哔哩哔哩涨超5%。蔚来、小鹏汽车均上涨3%,但开心汽车下跌超过5%至3.31美元。

教育概念股今日大多下跌。网易有道跌3.7%,新东方、好未来均跌超6%,高途教育也下跌近5%至2.36美元。MSCI世界指数上涨1.1%。泛欧斯托克欧洲600指数上涨3.08点,至471.88点,涨幅0.7%。

欧洲股市方面,英国连锁超市森宝利上涨逾15%,因有报道称,私募股权巨头阿波罗全球管理公司正在考虑收购。

在亚洲,大多数主要股指都有所上涨。上证综合指数上涨49.80点,涨幅1.5%,至3477.13点,香港恒生指数上涨259.87点,涨幅1%,至25109.59点。

以下是本周需要关注的一些事件

- 周四韩国银行政策决定。

- 周四至周六美联储官员出席举行的杰克逊霍尔经济政策研讨会。

- 周四是美国国内生产总值、初请失业金人数。

- 周五是美国7月个人收入和支出数据。

货币方面。

- 彭博美元现货指数下跌0.5%。

- 欧元上涨0.4%至1.1748美元。

- 英镑上涨0.8%,至1.3731美元。

- 日元上涨0.1%,至一美元109.67元。

债券方面。

- 10年期美国国债收益率变化不大,为1.25%。

- 德国10年期国债收益率上升一个基点,至-0.48%。

- 英国10年期国债收益率上升一个基点至0.53%。

大宗商品方面。

- 西德克萨斯中质原油上涨5.3%至每桶65.44美元。

- 黄金期货上涨1.3%至每盎司1,807.40美元。