周三,全球股市下跌势头可能将蔓延至亚洲,此前美国股市大跌。日本和澳大利亚的期货价格下跌了约1% ,香港的期货价格也有所下跌。

人们越来越担心美国政府债务上限僵局,债券收益率上升加剧了科技股跌势。标准普尔500指数下跌2%,连续第二个交易日下跌。以科技股为主的纳斯达克综合指数下跌2.8%,道琼斯工业股票平均价格指数下跌570点,至34299点,跌幅1.6%。罗素2000指数下跌2.2%。

就像昨天一样,受抛售冲击最大的是估值较高的成长型股票,投资者担心,增长放缓和政策环境收紧将损害这些此前表现突出的股票。在过去10年,资金涌入快速增长的科技公司的股票,认为这些公司即使在经济低迷的环境下也能实现相对强劲的利润增长。但是本周这种投资逻辑明显遇到了障碍。

在周二的参议院听证会上,美联储主席鲍威尔和财政部长耶伦都警告说,如果美国因未能提高债务上限而违约,将产生灾难性的后果。共和党人在参议院第二次阻止了民主党人提高债务上限的行动,财政部可能耗尽现金导致联邦付款违约只有三周时间了,紧张局势不断升级。

耶伦警告说,除非采取立法行动暂停或提高债务限额,否则她的部门将在10月18日前后耗尽现金。参议员沃伦的激烈言论也对市场产生了影响。在抨击了鲍威尔在金融监管方面的记录后,沃伦说他是一个 领导美联储的危险人物,这就是为什么她会反对他重新获得提名。

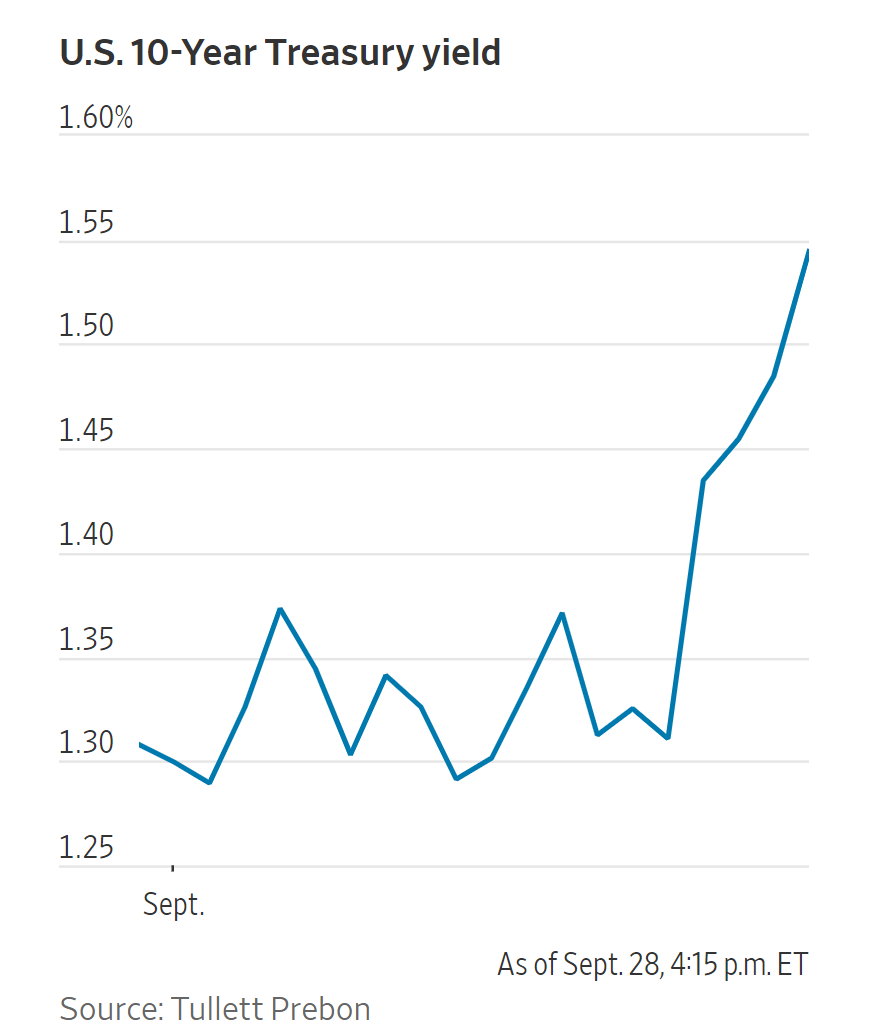

随着经济走出疫情引发的危机的最糟糕阶段,美联储上周暗示,可能最早在11月开始取消疫情刺激计划,并在明年某个时候加息,这推动了美国国债收益率升至数月来的最高水平,并促使投资者撤出热门科技股,市场似乎终于开始了“缩表恐慌”。

“缩表”是指美联储随着经济复苏和需要的支持减少,缩减或减少每月购买债券的数量。上次这种事情发生在2013年,即金融危机后的几年,当时美联储决定逐步取消债券购买计划,流入债券市场的资金减少,降低了债券价格,提高了收益率。长期限债券的收益率提高,使未来的利润变得不那么有价值,从而压制了股票价格。

投资者认为,自2020年以来,经济前景已显著改善,但一旦美联储开始缩减每月的资产购买计划,市场是否还能保持增长一直是个问题,尤其是市场从疫情早期低谷时的反弹,很大程度上要归功于华盛顿非同寻常的货币和财政支持。

一些投资者也表达了对经济前景的担忧。通胀今年出人意料地卷土重来,一些人担心这将开始压制企业的利润率,快速扩散的德尔塔变种也使经济学家们难以预测全球经济增长前景。

美国消费者信心在9月份连续第三个月下降,这表明对德尔塔和通胀的担忧继续抑制了消费者情绪。美国房价在7月份飙升了19.7%,再创30多年来的最大增幅。

对于快速增长的科技股来说,债券收益率上升对股票估值的打击尤其痛苦。这是因为这些股票的估值是基于未来多年的利润增长,使其估值对长期收益率的变化高度敏感。

周二交易员将资金从科技板块撤出。Facebook、谷歌母公司Alphabet和微软等公司今年的表现都远远好于大盘,周二它们的股价跌幅均超过3.5%。

与此同时,政府债券市场的抛售压力加速。周二,基准的10年期美国国债收益率连续第六天上涨,收于1.534%,周一为1.482%。债券收益率随着价格的下降而上升。

包含科技重镇纳斯达克的100只最大市值股票的纳斯达克100指数,下跌2.5%。亚马逊下跌3%,而Zoom下跌4.3%。

银行股的跌幅并不像大盘那样严重,SPDR标准普尔银行交易所交易基金仅下跌0.8%。当长期债券收益率的上升速度超过短期利率时,银行可以以更高的利率放贷,并且仍然以低利率借贷,从而提高了近期的盈利能力。

只有能源类股避开了大范围的抛售。斯伦贝谢涨2.4%,马拉松石油涨0.7%。本周原油价格触及多年高位,两家公司均从中受益,不过原油价格回吐当日涨幅,周二小幅收低。策略师将油价飙升归因于需求上升和供应短缺的共同作用。

联合自然食品公司的股价上涨了22.2%,此前公司报告了每股1.18美元的利润,超过了每股80美分的预期,销售额为67亿美元,低于68亿美元的预期。

雷神工业公司股价上涨7.2% ,公司公布每股盈利2.88美元,超过预期的2.14美元,销售额为36亿美元,高于预期的33亿美元。

福特股价上涨1% ,周一这只股上涨1.2% 。债券收益率上升提振了这家汽车巨头的股价。周一,福特宣布了118年历史上最大的单笔制造业投资,投入114亿美元用于推动电动汽车电池制造。

一些投资者说,在经历了长时间的相对平静之后,股市最近的下跌并不令人意外。道琼斯市场数据显示,标准普尔500指数已经连续7个月上涨,是截至2018年1月的10个月以来持续时间最长的一次。

投资者将关注标准普尔500指数是否会跌至100日移动均线,这是一个关键的技术水平。如果跌破这一水平,则表明投资者正在失去更多的信心。如果买家在这个价位进场,对市场来说是一个积极的信号。

中概股下跌,纳斯达克金龙指数下跌2.87%,收于10260点,iShares MSCI中国ETF指数跌0.27%,收于67.37点。科技板块,仅有包括汽车之家(涨3.02%)、阿里巴巴(涨1.54%)、网易(涨0.83%)在内的7家公司上涨。跌幅居前的有老虎证券(跌7.81%)、哔哩哔哩(跌6.75%)、斗鱼(跌5.06%)。

热门股中,百度跌1.86%,蔚来跌4.62%,腾讯跌2.26%。金融类跌幅也较大。其中360数科跌6.39%,富途控股跌4.67%。

MSCI世界指数下跌1.9%。欧洲股市暴跌,亚洲股指涨跌互现。

欧洲斯托克600指数下跌2.2%,为连续第三个交易日下跌。

香港恒生指数上涨1.2%,此前有迹象显示中国央行出手支撑,提振了中国房地产股票。中国人民银行周一晚间表示,将“保持房地产市场健康发展,维护购房者的合法权益。”

碧桂园控股、万科和中国海外发展的股价均上涨了5%至6%。恒大集团股价上涨逾4%。恒大集团未能及时向国际债券持有人偿付债务,有消息说中国政府正在推动国有和民营房产企业收购恒大。

融创中国股价飙升近15%,结束了连续两天的大幅下跌。此前,融创淡化了一份泄露出来的寻求地方政府帮助的请求,并说销售情况良好。

与此同时,日本的日经平均指数收盘下跌0.2%。

债券收益率上升吸引了投资者进入美元,美元对从欧元到瑞士法郎等主要货币的汇率走强。追踪美元对一篮子其他货币的华尔街日报美元指数上涨了0.4%,并在五周高点附近交易。

以下是本周值得关注的一些事件。

- 周三日本执政党投票选举领导人

- 周三英国央行行长安德鲁·贝利、日本央行行长黑田东彦、欧洲央行行长克里斯蒂娜·拉加德和美联储鲍威尔参加欧洲央行论坛的小组讨论。

- 周四众议院金融服务委员会就美联储、财政部的大流行病应对措施举行听证会。

- 周四中国财新制造业PMI,非制造业PMI数据公布。

- 周五密歇根大学情绪,ISM制造业,美国建筑支出,支出/个人收入数据。

货币方面。

- 彭博美元现货指数上涨0.5%。

- 欧元下跌0.1%至1.1683美元。

- 英镑下跌1.2%,至1.3539美元。

- 日元下跌0.5%,至每美元111.51美元。

- 离岸人民币兑美元汇率为6.4701。

债券方面。

- 10年期国债收益率上升5个基点至1.54%。

- 德国10年期国债收益率上升两个基点,至-0.20%。

- 英国10年期国债收益率上升4个基点至0.99%。

大宗商品方面。

- 西德克萨斯中质原油下跌0.8%至每桶74.81美元。

- 黄金期货下跌1.1%至每盎司1,733.20美元。