《经济学人》发表文章,新一波的新冠疫情打乱了所有国家的货币政策,如果没有Delta变体的传播,按照原本的计划,经济刺激措施正在撤销,货币政策将逐渐收紧,在通胀温和下降的同时保持经济的增长,然而Delta引发的新一波疫情导致经济的前景很不稳定,全球货币政策也进入了两难的境地。

人们常说,通货膨胀是一种钱太多但是商品太少的现象,简单来说,这已经成为2021年许多地方的一个缩影,复苏的需求与供应的不足相碰撞,在欧元区产生了3%的通胀率,在美洲超过了4%,在巴西超过9%。

这种价格压力,加上早期的迹象表明,随着新冠封锁的结束和更多的人接种了新冠疫苗,经济将起飞,促使决策者设定了缩减紧急刺激措施的路线。在许多地方,财政刺激措施正在被撤销,中央银行要么已经收紧了政策,要么准备这么做,但是在疫情期间,命运可以迅速改变,随着新冠Delta变体的传播,现在的风险是,政策在变得正常化的同时,经济增长却失去了动力。

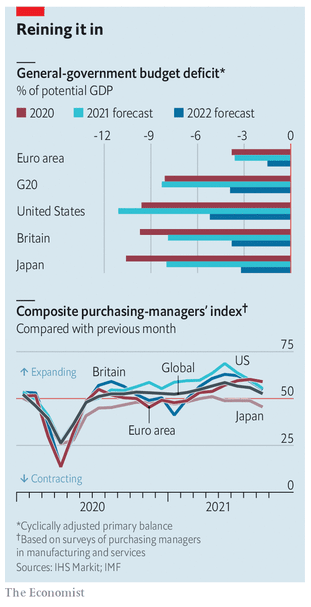

各国政府正在撤销他们在疫情早期提供的慷慨支持,但转向紧缩的趋势目前还不明显,事实上,在欧盟,2020年商定的7500亿欧元(886亿美元)的恢复基金的支出现在才刚刚开始,然而,财政政策正变得越来越不宽松,在整个20国集团的经济体中,财政赤字(扣除利息支付并根据商业周期条件进行调整后)预计明年将比2021年缩减一半(见图表)。

在美国,紧急失业救济金在9月6日结束,智库布鲁金斯学会(Brookings Institution)关于政府对GDP增长贡献的衡量研究显示,2021年第一季度,年化增长率达到了惊人的7.8个百分点,但在第三季度减少了2.1个百分点。与此同时,英国昂贵的休假计划将于本月末结束,尽管这两个国家的政府都计划增加支出,但他们打算通过加税来提供资金,从而抵消对需求的刺激。

货币政策也在朝同样的方向努力,这在一些新兴市场最为明显,比如巴西和俄罗斯,随着食品和能源成本的飙升,这些国家的央行今年已经数次提高利率,更富裕的国家正在加入他们的行列,8月25日,韩国自2018年以来首次将利率上调,挪威很可能会效仿,新西兰储备银行曾被预期在8月加息,但由于爆发的新一波新冠疫情而推迟了,尽管如此,分析师预计它将在今年年底前加息两次。

大型发达经济体的加息最早要到明年年底才会出现,但资产购买正在慢慢关闭,澳大利亚储备银行在9月7日的会议后开始缩减每月的资产购买,英国央行很快将达到其8750亿英镑(12万亿美元)的债券购买目标。

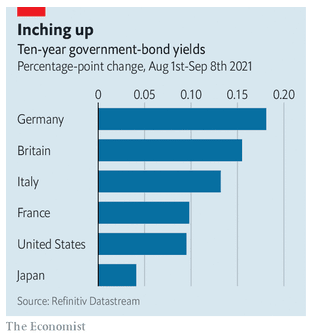

在9月9日的会议上,欧洲央行宣布将“适度”减少通过紧急债券购买计划进行的资产购买步伐。在美国,8月份出人意料的疲软就业数据可能会推迟美联储原本定于9月末宣布的紧缩计划,但最多也就推迟几个月时间。尽管央行官员们坚持认为,放慢资产购买的步伐并不等于收紧政策,但市场已经在推高债券收益率。

今年早些时候,经济反弹似乎已成定局,但随着Delta变体的扩散,对增长的担忧现在正在成倍增加,东南亚经历了一个残酷的夏天,那里的工厂闲置,中断了流向其他国家的零部件,更广泛地抑制了经济活动。由于新一波的新冠感染,美国的经济也显得很不稳定,对第三季度GDP增长的预测已经从超过6%的年化率下降到4%以下。

如果运气好的话,再加上Delta扩散的缓和,转向紧缩将带来通胀的温和下降和产出的持续恢复。另一种情况是,全球经济必须同时应对Delta变体和刺激措施的退出。