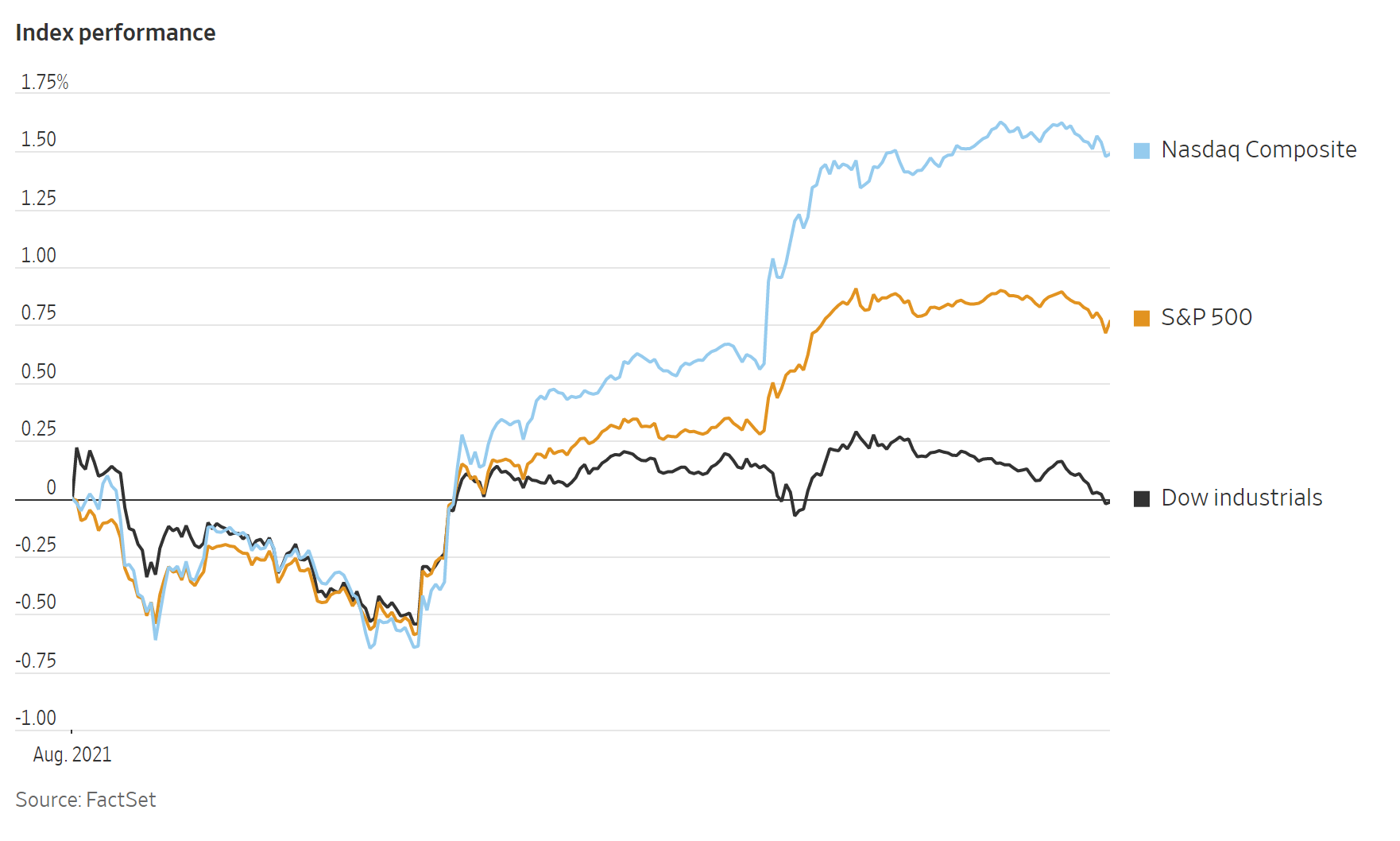

标准普尔500指数和纳斯达克指数周一创下新高,科技股带动主要股指上涨。

标普股指上涨0.4%,以科技股为主的纳斯达克综合指数上涨0.9%,上周五这两种指数均创下历史新高。道琼斯工业平均指数小幅下跌0.2%。

美联储主席鲍威尔周五强调,美联储不应对近期通胀跳升反应过度。尽管美联储预计将在今年晚些时候开始缩减债券购买规模,但美联储官员强调,美联储会把缩减购债务和提高利率分开。

低利率往往会推高科技股的股价,投资者预计科技股在很长一段时间内都会实现强劲增长。苹果股价上涨3%,微软股价上涨1.2%。

与此同时,由于对德尔塔变种的担忧仍在,对经济敏感的金融和能源行业失去了优势。摩根大通股价下跌1.6%,富国银行下跌2.8%

随着疫苗的推出和企业利润的飙升,推高了市场对经济和收益的预期,标准普尔500指数今年以来上涨了21%,自去年10月以来从未出现过5%的回调。

LPL Financial的首席市场策略师瑞安·德特里克说:“战术投资者应该将投资组合向股票而不是债券倾斜。这当然不意味着外生冲击不可能导致股票的修正。然而,当看到最近的盈利速度、政策环境和市场历史时,我们没有看到一个令人信服的做空股票的理由。”

市场如此平静的事实也让一些分析师认为,投资者应该做好迎接波动性回归的准备。

MissionSquare Retirement的首席投资官韦恩·威克表示,“从现在到年底,如果从目前的市场峰值出现更大范围的下跌,我不会感到意外。这将完全符合历史规律。”

在个股中,Support.com的股价上涨了38%。一些交易员在Reddit的“华尔街赌注”论坛上猜测,可能会出现轧空。在轧空中,股价上涨,会迫使那些做空的人回购股票,从而进一步推高股价。标准普尔全球市场情报的数据显示,已卖空的流通股比例约为25%。

百特国际(Baxter International)正就以约100亿美元收购希尔罗(Hill-Rom Holdings)谈判的报道后,希尔罗的股价随后上涨了9.7%。

由于病例增加,欧盟建议停止从美国的非必要旅行,航空股在日交易中下跌。达美航空下跌3.7%,美国联合航空下跌3.8%。

在能源市场,国际原油基准布伦特原油下跌1%,至每桶73.41美元。在飓风艾达于周日登陆路易斯安那州之前,上周油价上涨了11.5%。在风暴来临之前,海上石油生产商关闭了日产量超过160万桶的油井,约占美国墨西哥湾产量的91%。

在债券市场,基准的10年期美国国债收益率从上周五的1.311%跌至周一的1.284%。收益率随着价格的上涨而下降。

Danske Bank Wealth Management投资策略师拉斯科夫加德·安徒生说,利率上升或美联储可能需要收紧政策的预期可能导致美国国债收益率上涨。收益率迅速上升,可能会给在低收益率环境下表现良好的大型科技股带来压力,进而打压整体市场。他表示,“收益率的上行压力可能会吓到夏季的市场。”

投资者本周将获得更多有关劳动力市场复苏力度的数据,美国劳工部将于周五公布8月就业报告。经济学家普遍预计,7月非农就业人数将回升至75万人,这是非农就业人数连续第8个月增长,但与7月的94.3万人相比略有回落。

纳斯达克金龙中国指数小幅上涨0.7%,收于111010.64点,iShares MSCI中国指数ETF上涨0.38%,收于69.24美元。

腾讯控股的美国存托凭证下跌1%,至58.37美元。虎牙跌3.6%,哔哩哔哩跌1.6%。中国监管机构周一将未成年人每周玩电子游戏的时间削减至3小时后,在美上市的中国游戏类公司再次承压。

阿里巴巴美股回升,涨1.77%。而教育类中概股今天迎来反弹,新东方收涨13%,领涨大盘;高途教育涨超12%,好未来涨5%。

MSCI世界指数上涨0.5%。斯托克欧洲600指数上涨0.1%。英国股市因夏季银行假期休市。

亚洲主要股指收盘走高。中国上证综合指数上涨0.2%,韩国综合指数上涨0.3%,日本日经225指数和香港恒生指数均上涨0.5%。

以下是本周需要关注的一些关键财经事件。

- 美国计划周二从阿富汗撤出几乎所有美国军队。

- 周三是欧佩克+关于产量的会议。

- 周三欧元区制造业PMI数据公布。

- 周三中国财新制造业PMI数据公布。

- 周五是美国就业报告。

货币方面。

- 彭博美元现货指数变化不大。

- 欧元报1.1798美元,变化不大。

- 英镑变化不大,报1.3760美元。

- 日元报109.90美元,变化不大。

债券方面。

- 10年期国债收益率下降三个基点,至1.28%。

- 德国10年期国债收益率下降两个基点,至-0.44%。

- 英国10年期国债收益率变化不大,为0.58%。

大宗商品方面。

- 西德克萨斯中质原油上涨0.5%至每桶69.07美元。

- 黄金期货下跌0.4%至每盎司1,813.10美元。