Matthew Brooker在彭博社发表文章,房地产泡沫已经让房价超出了人们的承受能力,但由于这个泡沫的规模太过巨大,如果采用增收房产税这样简单的解决方案,可能会对经济构成可怕的连锁反应。

丹尼是英国邪典电影《我与长指甲》中的政治理论家、有抱负的律师和稀有药材供应商,他理解中国房地产的问题。他观察到:“如果你紧紧抓着一个上升的气球,你会面临一个困难的决定,是在为时已晚之前放手,还是坚持下去,继续走高?如果选择继续走高,就带出了另一个问题:你能抓住绳子多长时间?”

注:邪典电影是指那些在小圈子内被支持者喜爱及推崇膜拜的电影,也可称为非主流电影或另类电影。

最近几天和几周内,中国几个城市暂停了土地出让,因为修改后的拍卖系统未能达到抑制价格的预期效果,这是中国政府为冷却住房市场而采取的阶段性措施中的最新尝试。

今年,这些措施还包括重新启动定期征收房产税的讨论,这是一项争论已久的措施,在中国领导人将减少不平等作为优先事项之际,这项措施获得了新的支持。然而,至少在短期内,不要指望这些措施会有什么成果。

十多年前,美国对冲基金经理吉姆·查诺斯说,由于中国经济的增长依赖于房地产,因此中国正处于“通往地狱的阶梯”。查诺斯预测房地产泡沫可能早在2010年就破灭了,他的预言是错误的。然而,在这几年中,不平衡现象变得更加明显了,虽然没有造成崩溃,但中国并没有摆脱对房地产的依赖,事实上,这种依赖性似乎还在增加。

尽管中国领导人告诫说:“住房是用来住的,不是用来炒的”,而且政府经常恳求银行缩减房地产贷款,增加对小企业的信贷流量,但流向房地产的资金份额还在上升。

根据中国人民银行的数据,在人民币贷款总额中,房地产贷款已经从十年前的不到20%增加到超过27%。并且,显然这个数字被低估了,至少在应该知情的中国银行业监管机构负责人看来是这样。中国银行和保险监督管理委员会主席郭树清去年写道,与房地产有关的贷款的实际份额更可能是39%,即70万亿元。

漂浮在这片资金海洋之上的是一个规模宏大的泡沫,从各种指标来看,这个泡沫轻易超过了全球金融危机前美国房地产价值的飙升(这个泡沫的破裂带来了灾难性的后果),也盖过了欧洲国家,如爱尔兰和西班牙不可持续的繁荣。

它的规模可以与20世纪80年代的日本房地产泡沫比一比,后者在20世纪90年代初最终破灭时使得日本进入了至少一个“失去的十年”。

注:失去的十年,The lost decade,又称失落的十年,指的是一个国家或地区陷入长期的经济不景气的状况持续达10年左右才逐渐转好的情况。

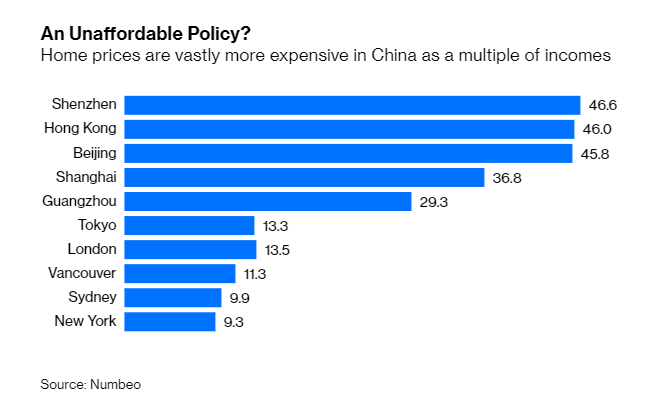

有两个衡量标准可以说明价格的飙升程度。生活成本数据收集网站Numbeo的数据显示,在主要城市,房价相对于平均收入而言,要比伦敦、纽约或悉尼等全球大都市高出几个数量级,而伦敦、纽约、悉尼的房价已经被认为是负担不起的。

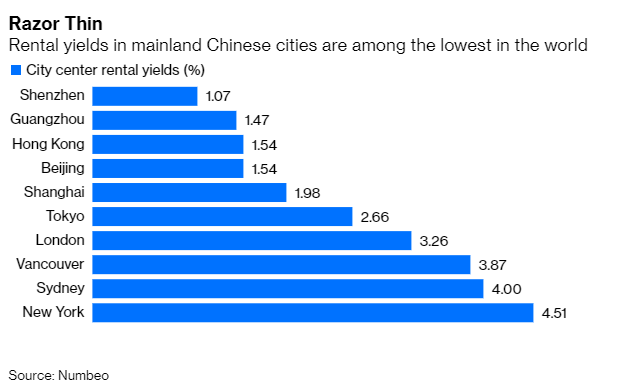

尽管中国的利率相对较高,但租金收益率往往还不到这些市场的一半,中国人民银行的一年期贷款利率为4.35%,而美国联邦基金利率为0%至0.25%,英国央行的基准利率为0.1%。

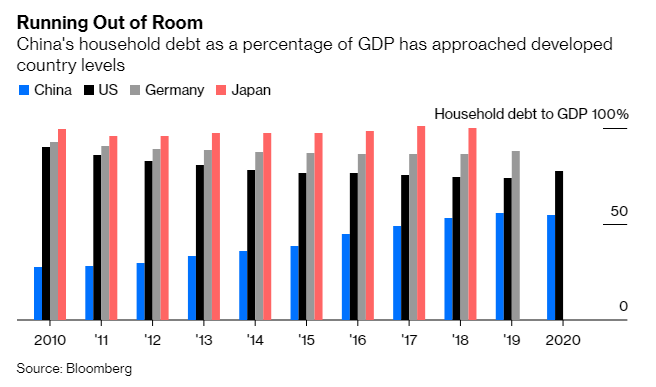

可以说,中国的不同之处在于它的快速发展、收入快速增长和家庭负债水平较低,尽管这些因素在过去20年里帮助支撑了房地产需求,但现在正开始不同程度地消退。

中国领导人决心建立一个更加平等的社会,他有充分的理由重塑住房市场,因为它促成了中国贫富差距急剧扩大,如果泡沫的规模没有大到如此危险的水平,这项任务就会容易得多。根本性的改变将使金融系统和经济面临难以控制的连带效应。

以定期房产税为例,它在大多数发达国家受到青睐,经济学家认为它们相对公平、成本低、效率高。中国有房地产交易税,但没有对房产评估价值并进行定期征税,除了在上海和重庆两个城市的试验项目,自2011年推出以来,这些项目对收入的贡献微乎其微。

这种税收的广泛推广,必须考虑对业主和供应的潜在影响。由于收益率如此之低,而且不需要支付持续的房产税,许多投资者选择空置他们的物业。根据哈佛大学的肯尼斯·罗格夫和清华大学的杨远骋(音)在2020年发表的论文,截至2017年,中国有超过6000万套空置住宅,最大的城市(1线至3线城市)的空置率为17%以上。强制投资者支付定期税款将增加持有的成本,迫使许多人出售或出租房产。这将促进供应,推低价格和租金,给负债的开发商带来压力,并可能减缓建筑活动和经济。

一旦就业和增长受到威胁,这很可能会导致游戏规则的改变。考虑到现在Delta变体对经济的压力,转折可能不会太远,中国的政策制定者有的长期计划和愿景,但他们也以务实和反复尝试的方式应对不断变化的环境,正如已故最高领导人邓小平所说的“摸着石头过河”。不管你喜不喜欢,政府仍然需要一个不断扩张的房地产业,即使它是一个已经违背常规多年的行业。

可是,当你的脚不再踩在地上时,如何去感受石头呢?那么,正如丹尼所建议的,你能做的就是抓紧绳子。