Robert Armstrong在金融时报发表文章,从最近的经济数据显示,经济增长的趋势正在放缓,虽然不至于到令人恐慌的地步,但也不太可能像专家预测的那样,将在未来几年保持高于平均水平的增幅,并且,作者提醒投资者,在预测美国经济的时候,不妨考虑一下美联储主席的投资组合。

让我们一起来看一下所有的坏数据,看看我们是否会崩溃。

在过去一周左右的时间里,我们从太平洋两岸的两个大国看到了一堆令人失望的数据。我们是否正在走向持续放缓的节奏?让我们在看这些主要数字的时候尽量保持冷静(我粗糙的excel图表中的数据来自Refinitiv)。

几天前我写了关于糟糕的美国消费者信心调查的文章,周二,疲软的7月零售销售数据比6月的数据低了1%,这证实了不仅仅只是情绪在变得消极(注意,这个表格显示了销售的同比变化)。

这背后是什么?有两个明显的答案。一个是Delta病毒变体。另一个是实际(即经过通货膨胀调整的)工资一直在往错误的方向发展。工资在上涨,但价格上涨得幅度更大,这很可能使得所有的消费者都感到沮丧。

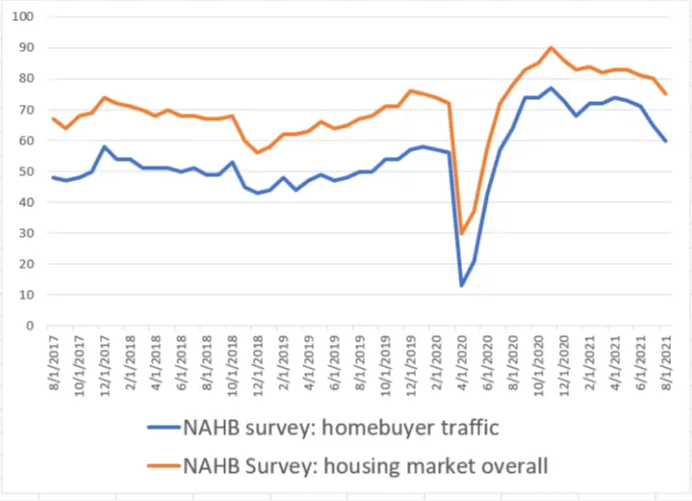

那些重复“住房周期就是经济周期”这句老话的人,不会特别高兴看到总体经济情绪对全美住房建筑商协会住房调查的影响,这个协会8月份的调查数据急剧下降。

谈到中国,零售销售、工业生产和出口正在快速减速(今年的数据有些不完整,但趋势很明显)。考虑到中国已经收紧了信贷条件,以及中国是第一个从第一波疫情中恢复的国家,一些减速是意料之中的,只是实际情况比预期的还要糟糕。

如何看待这一切?我给经济研究咨询公司Capital Economics的美国高级经济学家安德鲁·亨特发了电子邮件,询问我们是否正在走向全球经济放缓。他写道:

“当然,有越来越多的迹象表明,美国下半年将更加疲软,但主要是由于财政刺激措施的消退和最近的价格飙升对实际收入的打击,这没什么好惊讶的。同时,消费者信心数据表明,Delta变体对支出的拖累也可能比之前预期的要大。”

但亨特和他的团队并不认为,这表明全球前景持续疲软,即使是结合不稳定的国际数据。

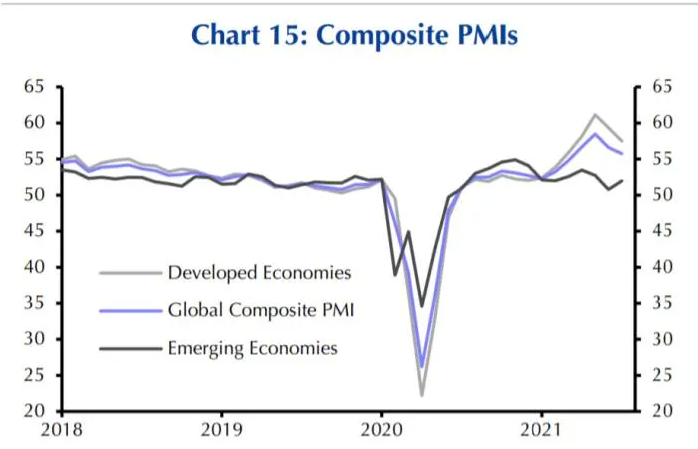

美国零售销售数据的疲软,在一定程度上是由于向服务性支出的转变(看看不错的餐饮和酒店业就业数据)。我们看到的大部分情况是从极不正常的水平回归到正常状态。事实上,我们可以从上面的许多图表中看到:我们仍然高于疫情前水平。这种模式的一个很好的例子,就是来自Capital Economics团队的全球采购经理人指数(global purchasing managers’ indices)。

在成熟市场,市场活动已经见顶并回落,但水平仍然明显高于长期趋势。新兴市场的处境更加困难,但随着疫苗接种率的提高,这种情况将有所改观。

所以,最近的数据不应该让我们惊慌,但经济放缓的速度让我质疑这样的观点,即财政刺激和被压抑的需求,将带来持续(多年)高于趋势水平的增长。

那么,下一个问题是,在经济数据放缓之际,资产价格能在峰值上保持多久。

杰罗姆·鲍威尔(Jerome Powell)拥有大量股票

我之前没注意到这个问题,直到迪伦·格莱斯优秀的《大众错觉》杂志时事通讯7月版把它提了出来,我觉得自己之前没想到这个问题真是有点傻:投资者应该考虑到美联储主席杰罗姆·鲍威尔拥有大量股票的事实吗?

格莱斯指出,鲍威尔的强制性公开披露(从去年开始的)显示他的净资产为数千万,其中一半以上是股票。我认为,格莱斯从鲍威尔的投资组合中解读他对长期金融风险的看法是很有道理的。

我们发现一个有趣的现象,鲍威尔没有持有国债。的确,他有一个更省税的版本,即市政债券,但如果鲍威尔的投资组合是经典的60/40策略(即6成股票、4成债券的传统投资策略),那么相对于这个框架,名义资产(Nominal Assets,即债券)的比重明显偏低。如果行动比语言更真实,那么美联储主席正在告诉大家要保护自己免受居民消费价格指数(CPI)通胀的影响。

同样,我们也有必要考虑一下鲍威尔的投资组合是否会影响他的政策选择。

考虑到在2020年3月股市下跌了三分之一以上,鲍威尔的净资产在350万到750万美元之间,降幅在20%左右。他将会强烈地感受到恐慌的痛苦,如果他和我们其他人一样,会一直寻找方法来减轻这种痛苦。在同意或不同意美联储当时和之后的行动时,很难想象鲍威尔能保持绝对的公正。同样在今天,也很难看到他们能做到不偏不倚。

今天的偏见自然是反对收紧利率——尽管有一系列非常好看的CPI数据。

读了格莱斯的论点,我的第一个想法是:我们让联邦公开市场委员会的成员持有直接受到他们决定影响的资产组合,这绝对是愚蠢的。但是,假设我们强迫他们在上任后清算他们所持有的资产,那么持有现金也会造成一种偏见(比如,过分警惕通货膨胀),这不是一个容易解决的问题。

但我同意格莱斯的基本观点,投资者在预测鲍威尔的下一步行动时,应该考虑一下他的财富在哪里,他是一个人,不是一个天使。