文|宋星

有人辞官归故里,有人星夜赴考场。

最近,在监管层提出加强对中概股监管的背景下,有一些中国公司或是暂停、或是撤回美股IPO,但也有公司仍然选择赴美上市。见知教育因成滴滴安全审查事件以来,首家赴美IPO的中国公司,而受到资本市场广泛关注。

美国当地时间7月13日,见知教育科技集团有限公司(中文简称见知教育,英文简称Jianzhi Education)正式向美国证券交易委员会(SEC)递交招股书。该公司尚未决定是在纽交所还是纳斯达克上市。

值得一提的是,见知教育曾先后于2018年10月、2019年4月、2020年2月、2020年9月向港交所递交招股书,但四次闯关,均无功而返。此次冲刺美股IPO能否成功,引人关注。

见知教育目前已处于盈利状态,但在经营方面仍有一些隐忧,比如过于依赖单一业务、以及大客户等等。

盈利增速跟不上营收增速

见知教育成立于2011年,其前身为森途教育,森途教育曾于2016年5月在新三板挂牌交易,不过由于股票交易流动性过低,森途教育选择于2017年11月从新三板摘牌,并在2018年将品牌升级为见知教育。

招股书显示,见知教育旗下业务包括教育内容服务,以及IT相关解决方案服务。公司主要通过两种商业模式来提供教育产品和服务。

第一种为B2B2C模式经营业务,由见知教育提供教育内容给机构客户(包括教育机构、教育内容承包商及第三方代理等),机构客户再将课程卖给学生。

截至2021年3月31日,见知教育已经向约2000家包括大学在内的中国高等教育机构提供在线学习服务。另外,公共图书馆和视频网站也是公司客户,见知教育通过向图书馆和视频网站提供内容使用许可证,来收取一次性的许可费用。

另一种为B2C模式,见知教育通过天翼视讯平台、电信供应商及微信订阅账号向个人终端客户提供教育内容。

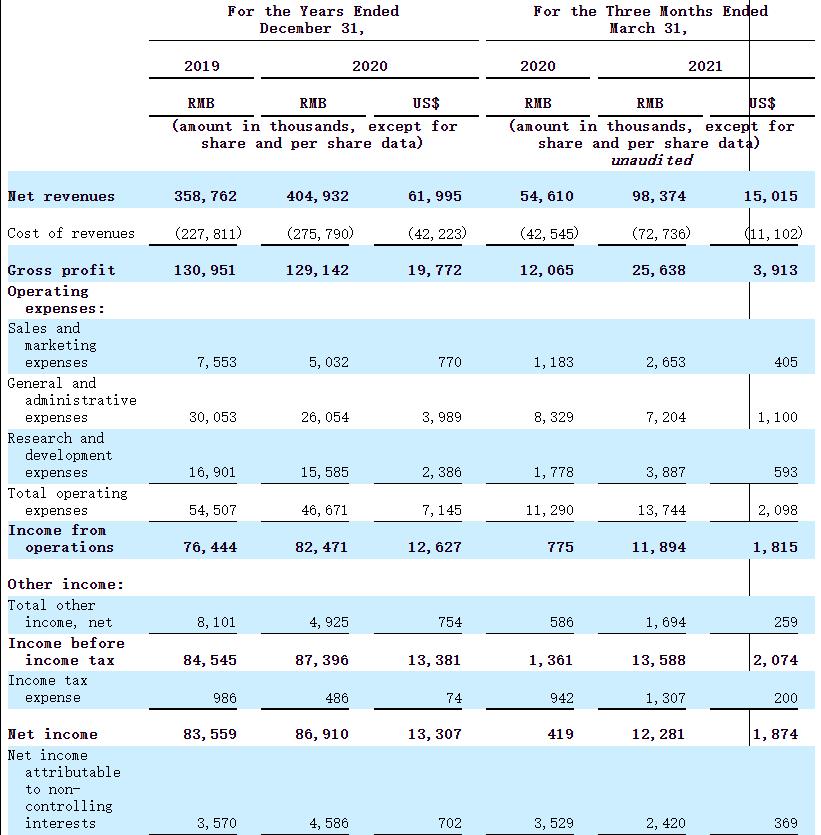

财务数据显示,2019年至2021年第一季度,见知教育营收分别为3.58亿元、4.04亿元,9800万元;归属净利润分别为8000万元、8200万元,980万元。

值得注意的是,2020年和2021年第一季度,公司营收虽然分别较上年同期增长12.8%和79.5%,但2020年归属净利润较2019年只增长了2.5%。此外,2020年第一季度因受疫情影响,见知教育当期归属净利润为亏损状态,直到今年一季度业务逐渐恢复才扭亏为盈。

收入来源单一,严重依赖大客户

见知教育虽然已取得了盈利,但其业务仍存在不小的隐忧。

见知教育提交给SEC的招股书显示,2019年至2021年第一季度,公司教育内容服务和其他服务收入分别占总收入的71.1%、76.4%和87.0%,与IT相关的解决方案服务收入分别占总收入的28.9%、23.6%和13.0%。可见,见知教育存在依赖单一业务的风险,且这种依赖趋势愈演愈烈。

见知教育不仅依赖单一业务收入来源,还长期存在依赖大客户和供应商过度集中的问题。

招股书显示,2019年至2021年第一季度,见知教育来自前三大客户的营收占总营收比例分别为48%,51%,64%;前三大供应商占该公司采购总额比例分别为38%,65%,85%。这两组数据均呈逐年上升趋势。

面对依赖大客户和供应商集中的风险,见知教育表示,如果公司未能留住顶级客户,公司财务状况和运营结果可能会受到重大不利影响。此外,公司严重依赖数量有限的供应商提供促销服务,推销公司产品给潜在客户。如果这些供应商因任何原因停止向见知教育提供促销服务,公司销售和运营结果可能会受到重大不利影响。

虽然过于依赖单一业务和大客户、供应商集中的风险可能不会在短期内显现,但对于见知教育来说,这始终是挥之不去的隐忧。