文 | Faye 宋星

最近共享经济领域可谓热闹非凡。先是怪兽充电本月初宣布赴美上市,拿下“共享充电宝第一股”的宝座。近期滴滴出行、嘀嗒出行等共享出行巨头们,陆续曝出IPO的消息。

就在上周末4月24日,共享单车运营商哈啰出行也正式在美国SEC官网披露了招股说明书,欲抢滩“共享出行第一股”。

根据哈啰出行披露的招股书,此次公司上市的一大看点为背后第一大股东蚂蚁集团,以及包括纪源资本、复星等在内的明星资本。

不过值得注意的是,虽然哈啰出行赴美IPO有实力雄厚的财团保驾护航,年收入超60亿元,但其年年亏损不断的事实也是不容忽视的。

背后明星资本云集,多位高管来历不凡

在过去5年的共享单车混战中,曾为行业先行者的摩拜、ofo等玩家们,一场场惨烈厮杀过后,要么卖身求存、要么惨淡收场。如今让人意想不到的是,当初市场份额并不高的哈啰出行,竟杀出重围还踏上了赴美IPO的道路。

若无意外,随着哈啰出行顺利步入上市路,其背后的一众明星资本也将迎来大丰收。

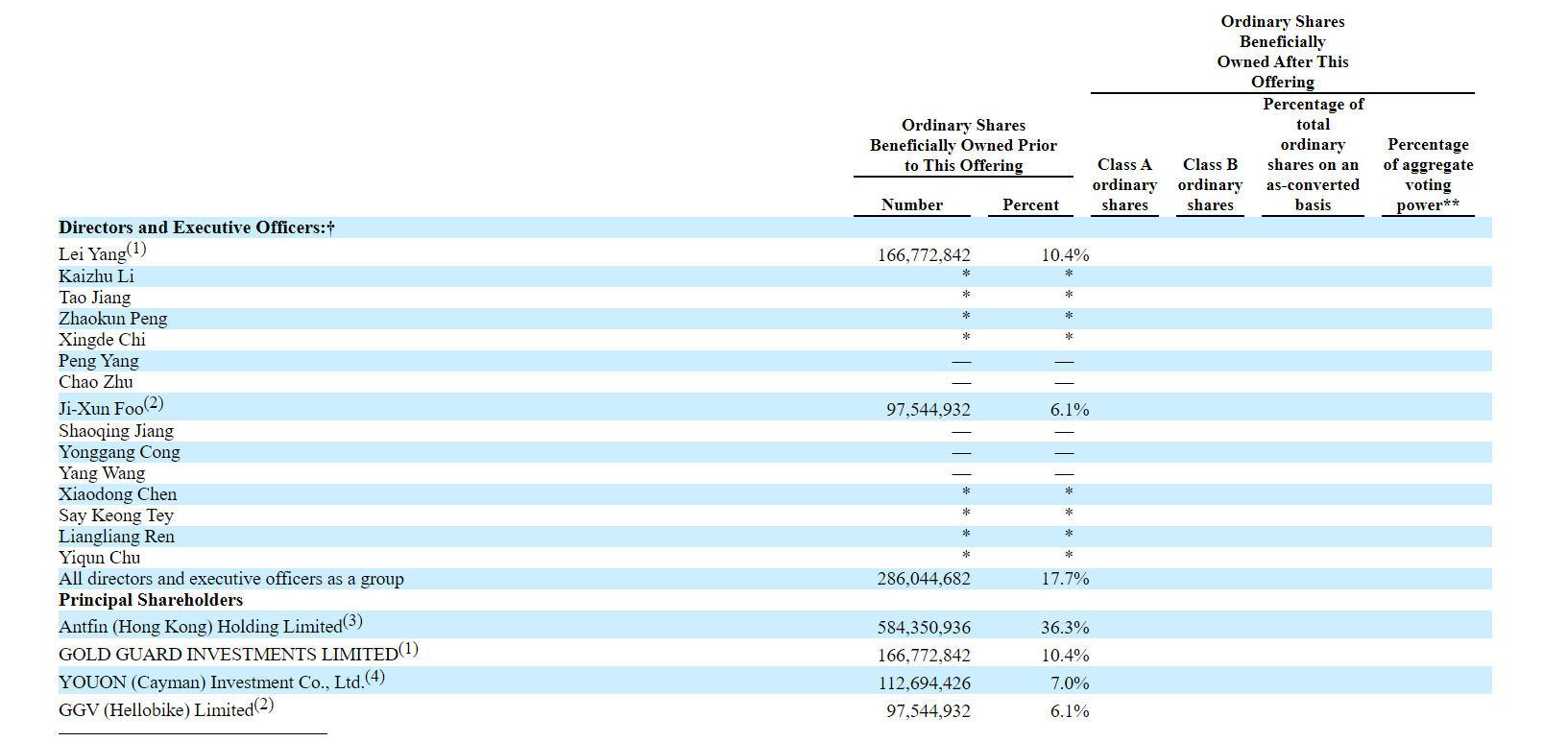

根据哈啰出行披露的招股说明书,公司主要股东包括蚂蚁集团、哈啰出行联合创始人兼CEO杨磊、纪源资本、永安行。

截止招股书披露日,哈啰出行的第一大股东蚂蚁集团通过旗下的全资子公司Antfin (Hong Kong)Holding Limited,间接持有哈啰出行36.3%的股份;而哈啰出行联合创始人兼CEO杨磊通过其在英属维尔京群岛成立的信托公司,间接持股10.4%,GGV(纪源资本)持股6.1%;永安行通过其全资子公司永安行(开曼)投资有限公司间接持股7%。

此外,哈啰出行历年的融资信息中,也不乏复星集团、春华基金、深创投等明星资本的身影。

值得注意的是,哈啰出行背后不仅明星资本云集,就连高管也是来历不凡。譬如, 哈啰出行现任高级运营总监兼董事迟星德,之前曾在腾讯负责用户体验设计方面的工作,目前负责哈啰出行电动自行车业务。

自2019年12月起担任公司董事的杨鹏,目前任蚂蚁集团副总裁。另一位董事朱超,同样也是蚂蚁集团有限公司战略投资部董事,之前也曾在美股上市公司趣店担任董事一职。

另据天眼查信息显示,哈啰出行的联合创始人兼COO韩美,曾任支付宝国际部外卡业务全国负责人,并在阿里巴巴任职10年以上。另一位联合创始人兼CTO江伟,曾任淘宝中间件核心技术专家、携程框架部高级研发经理

此外,GGV纪源资本管理合伙人符绩勋、复星资本的副董事长兼联席总裁丛永罡以及春华资本创始合伙人汪洋均是哈啰出行董事会成员。

一场蓄谋已久的资本局

从哈啰出行的股东阵营来看,这家共享出行领域的“后来者”,似乎一直颇受明星资本的青睐,而哈啰出行之所以能够一路杀出重围,在激烈的共享单车混战中幸存下来,背后同样有赖于资本的资金支持。

然而从哈啰出行创立至今的成长经历来看,无论是最初为了求存“卖身”永安行,还是后来蚂蚁集团进入并一步步拿下控制权,这场资本盛宴似乎更像是一场蓄谋已久的资本局。

哈啰出行于2016年3月注册成立,那一年是资本市场低迷的一年,也是共享单车一枝独秀的一年。2016年前后,以摩拜、ofo为首的行业领先者在资本的扶持下一路高歌猛进,蜂拥而至的入局者们将共享单车江湖搅得烽烟四起,其中不乏小蓝、哈啰、永安行等玩家。

尽管当时竞争环境十分激烈,但“后来者”哈罗单车仍在不到一年的运营时间里先后完成了四轮融资,投资方包括GGV、愉悦资本、磐谷创投等知名投资机构。而另一边,早年靠做有桩公共自行车起家的永安行,在2017年踏上了上市路。

俗话说“天下没有免费的午餐”,资本慷慨解囊亦是为了日后获得丰厚的回报。ofo的投资人,金沙江创投主管合伙人朱啸虎2017年时曾表示,在摩拜、ofo两家独大的情况下,只有合并才能让盈利成为可能。

可惜朱啸虎没有等到摩拜和ofo的合并,没多久对第一梯队虎视眈眈的永安行却宣布合并哈啰单车。

2017年10月24日,永安行在官网发布消息:参股公司江苏永安行低碳科技有限公司(简称:永安行低碳科技)与哈啰单车运营方上海钧正网络科技有限公司签署协议,由前者受让后者100%股权,之后双方业务将进行合并,本次交易完成后,将进一步增强永安行在共享单车业务的市场竞争力。

永安行对哈啰单车的收购看上去是一场“强强联合”的双赢交易,但其在合并哈啰前后的种种动作却有些耐人寻味。

2016年下半年入局共享单车领域的永安行,2017年8月上市时头顶着“共享单车第一股”的光环,可羡煞了不少同行玩家。但事实上共享单车业务对永安行的营收贡献并不大,甚至上市前夕永安行因为害怕拖累公司业绩,还一度想要甩掉这个包袱。

根据永安行当时披露的招股书,公司业务主要包括公共自行车系统销售、公共自行车系统运营服务、用户付费共享单车、骑旅业务。其中2016年共享单车仅为永安行带来36.8万元收入,占总营收的比重只有0.05%。

在上市前夕,永安行还拒绝了蚂蚁集团、深创投等8家投资机构对旗下共享单车运营服务公司——永安行低碳的增资入股。值得一提的是,永安行上市前蚂蚁集团就已成为其第二大股东,并通过旗下上海云鑫持股11.11%。

不过永安行上市后不过一个月,2017年9月,很快又重新引入蚂蚁集团等一众投资机构对永安行低碳进行增资扩股,还主动放弃对永安行低碳的控制权。

彼时永安行对外公告:蚂蚁集团、深创投等8名新投资者将对永安行全资子公司永安行低碳进行增资扩股,,交易完成后,公司将对永安行低碳持股比例降至38.17%,彻底失去对后者的控制权,而蚂蚁集团则跃升为第二大股东。

就在此次交易完成后的次月(2017年10月),永安行低碳便高调宣布收购哈啰单车。

之后哈啰单车CEO杨磊在内部邮件中强调,永安行低碳是永安行、蚂蚁集团、深创投等知名企业、投资机构共同投资的共享单车企业,合并完成后,哈啰单车将成为永安行和蚂蚁集团重要的战略合作伙伴。此次交易,蚂蚁集团未直接参与,但从杨磊的表述也可以看出蚂蚁集团所占的分量。

在永安行低碳牵手哈啰单车后,蚂蚁集团也加快了行动,于2017年12月领导了新一轮23.04亿元的融资。此次增资前,永安行持股比例为16.24%,为第一大股东,蚂蚁集团通过上海云鑫间接持股12,99%,为第二大股东。增资完成后,蚂蚁金服持股比例上升至32%,位列第一大股东,永安行的持股比例进一步稀释到 11.9%。

成功“上位”后的蚂蚁集团,还拉来了复星集团、春华资本等小伙伴投资,为哈啰单车持续提供弹药支持其业务发展。

哈啰单车不负所望,趁着ofo遇到困境,市场空虚,从第二梯队成长起来。

2018年3月,哈啰正式宣布上线“全国免押金”服务。当时ofo等共享单车企业面临退押金困难问题,消费者对交押金有很多顾虑,抱上蚂蚁集团这棵大树的哈啰也因“免押金”服务脱颖而出。之后在蚂蚁集团的扶持下,哈啰逐渐占据共享单车市场主导地位,并在去年11月份更名为“哈啰普惠科技”,成功“转正”为哈啰出行。

直至今日,哈啰出行抢滩“共享出行第一股”,而在多轮融资之后,蚂蚁金服成哈啰出行最大股东,也是其IPO的背后大赢家。

位列行业第一,仍亏损不断

然而上市后的哈啰出行,能否给资本市场的投资们带来丰厚收益,又能走多远呢?从其目前的经营数据来看,哈啰似乎还需要一个更有说服力的商业故事。

招股说明书显示,2020年,哈啰出行总交易金额(GTV)达130亿元,年度交易用户为1.83亿,总交易数达52亿次。按照2020年的总骑行次数51亿次计算,哈啰出行是中国最大的两轮共享服务平台。

为了实现营收多元化,寻求新的利润增长点,哈啰出行还扩张至顺风车市场以及新兴的本地服务和产品,包括电动踏板车和正在试点测试的其他服务。

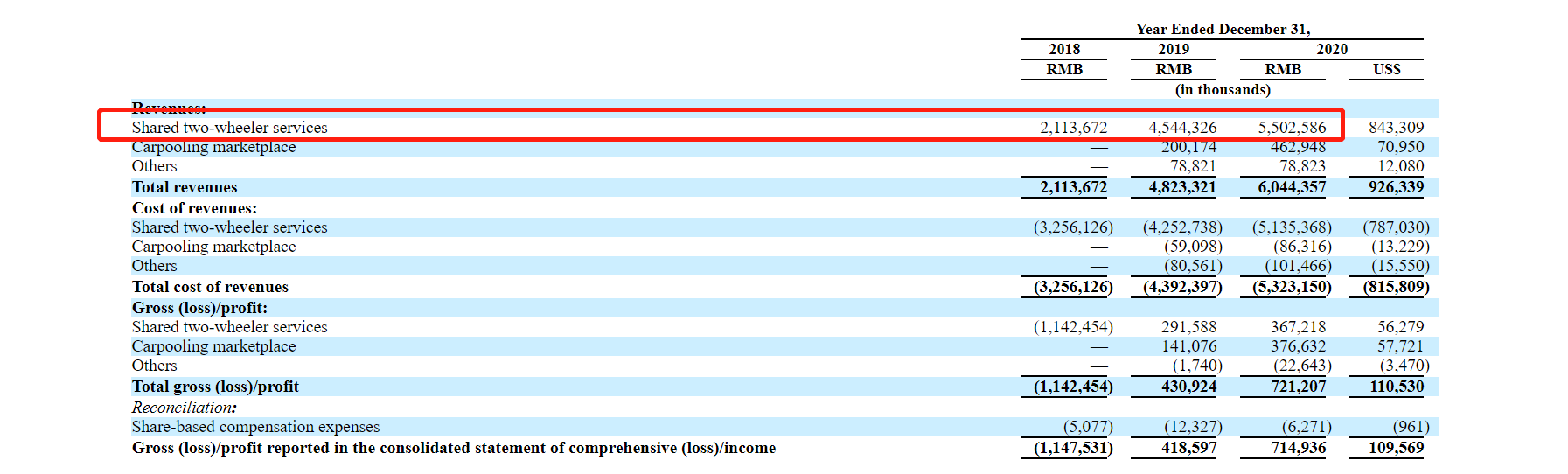

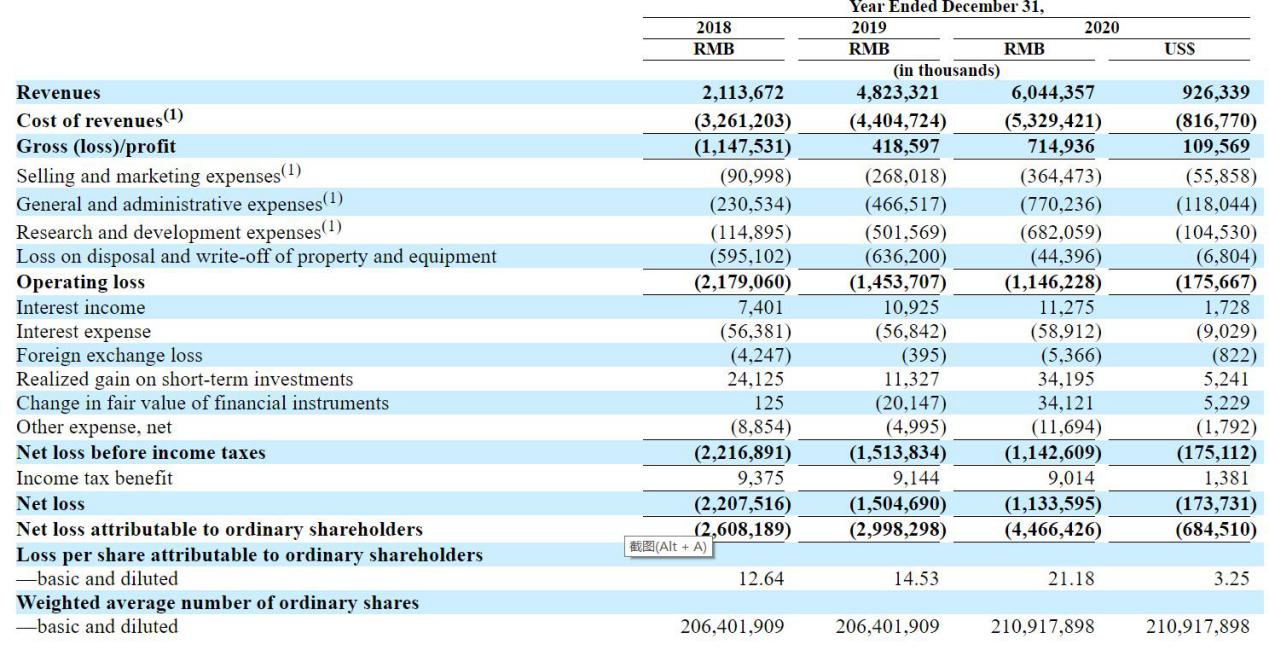

业务花样不少,但近年来公司依旧年年亏损不断。招股书显示,哈啰出现2018年至2020年营收分别为21.14亿元、48.23亿元、60.44亿元,录得净亏损分别为-22.08亿元、-15亿元、-11.33亿元。

从营收构成来看,哈啰出现的第一大营收来源是共享两轮车业务,占总营收比重超过90%,不过这块业务营收增速已大幅放缓。

招股书显示,哈啰共享两轮车业务2018年营收21.1亿元,2019年营收达45.4亿元,同比翻倍;但2020年营收仅为55亿元,增速降至20%左右。

哈啰出行在招股书中还提及了一些风险因素,对其扩大市场份额非常不利。比如,一些地方政府部门对共享两轮车服务施加了要求和限制,包括每个城市允许的共享单车和助力车的总量上限,助力车牌照的注册要求,以及停车规则等等。

哈啰出行表示,可能会被某些城市要求采取补救措施,大大减少公司已经部署的共享单车和助力车的数量,并避免在某些城市中部署其他共享单车和助力车。

由于未遵守共享单车和助力车部署的城市上限规定,哈啰已受到某些当地监管机构的警告和罚款,可能会受到更严厉的处罚,包括限制或禁止其共享两轮车服务。比如2019年5月份,哈啰出行就曾因在京违规投放共享单车被罚5万元。同样在2019年,哈啰出行因多次整改和调减车辆不到位,被武汉市交通运输局罚款4.5万元。

可能是意识到了共享两轮车业务所面临的瓶颈和困难,哈啰于2019年推出了顺风车业务,寻求新的增长点。

招股书显示,2020年,哈啰完成9450万次顺风车服务,总交易额70亿元,同比增长137.9%,市场占比为38%,已是行业第二。2020年,其顺风车业务营收4.63亿元,同比大幅增长131.2%。

不过,哈啰顺风车业务增长空间似乎并不大,毕竟在顺风车市场中份额超过50%的嘀嗒出行,2020年营收也仅为7.91亿元。

而且随着滴滴顺风车业务的回归,为了保持市场占有率,嘀嗒出行开始增加对用户的补贴费用,这对哈啰来说并不是好消息。

至于其它新兴业务,基本还没有为哈啰贡献营收,而且各自赛道都有着强大的竞争对手,比如电动车行业,有小牛、雅迪等头部企业,哈啰是否能闯出一片天地,还有待观察。

除了哈啰的业绩增长潜力,市场另一大关注焦点则是其可持续盈利能力。

2018年至2020年,哈啰出行归属于普通股股东的净亏损分别为26亿元、30亿元和44.7亿元。哈啰称,亏损可能会在将来持续下去。

哈啰出行表示,公司的某些业务(例如共享两轮车服务)是资本密集型业务,需要大量资本投资购买新车并扩大车队。这是一门比较辛苦、赚钱也不太容易的生意。

同时哈啰出行还在招股书中提到:我们未来盈利的能力不仅取决于我们提供服务的努力,还取决于我们控制成本的能力。如果我们无法充分控制与运营相关的成本,将来我们可能会继续遭受来自运营活动的损失和负现金流量。

与共享两轮车服务有关的成本,主要包括单车和电单车的折旧、运营和维护人员的人工成本、支付给联合运营伙伴的服务费、与维修和保养有关的成本等方面。

招股说明书显示,2018年至2020年公司共享两轮车收入成本分别为32.56亿元、42.53亿元和51.35亿元,且该业务收入成本占总收入成本的比重超过93%,2018年共享两轮车占总收入成本的比重更是高达154.1%。相比之下,哈啰出行2018年和2019年的总营收才不过21.14亿元和48.23亿元。

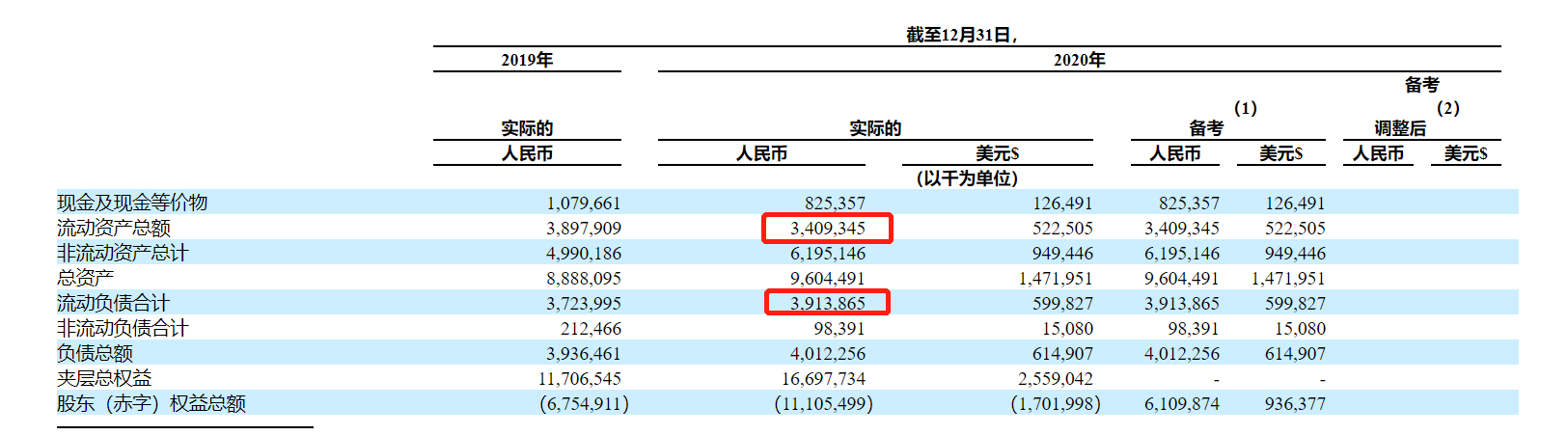

持续的亏损、还需要不断投入资金来维持营收占比超过90%的共享单车和电动车业务,也影响了哈啰的资产负债表和现金流。截至2020年12月31日,哈啰的流动负债超过流动资产5.045亿元(约合7730万美元)。

也就是说,哈啰出行流动资产不抵流动负债,流动比率(Current Ratio)小于1。流动比率反映了企业的偿债能力,流动比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。

这意味着,眼下的哈啰出行依旧要靠输血生存,公司上次融资还是在2019年12月,距今已经1年多未补充“弹药”。

哈啰的竞争对手青桔刚完成了一笔6亿美元的融资,美团两轮车则有美团撑腰。哈啰虽有明星资本加持,但需直面自身的业务风险,以及强大的竞争对手,前方还有不小的挑战。