《华尔街日报》于7月12日发表报道,该文称各国政府在疫情间推出的经济刺激政策已经大大推高了它们的债务,其额度之高早已推翻了经济学家过去认定的债务对GDP占比的规则。经济学家普遍认为低利率加上高储蓄额之下,高额债务仍然是安全的,但是这个情况何时会造成问题,无人能知。

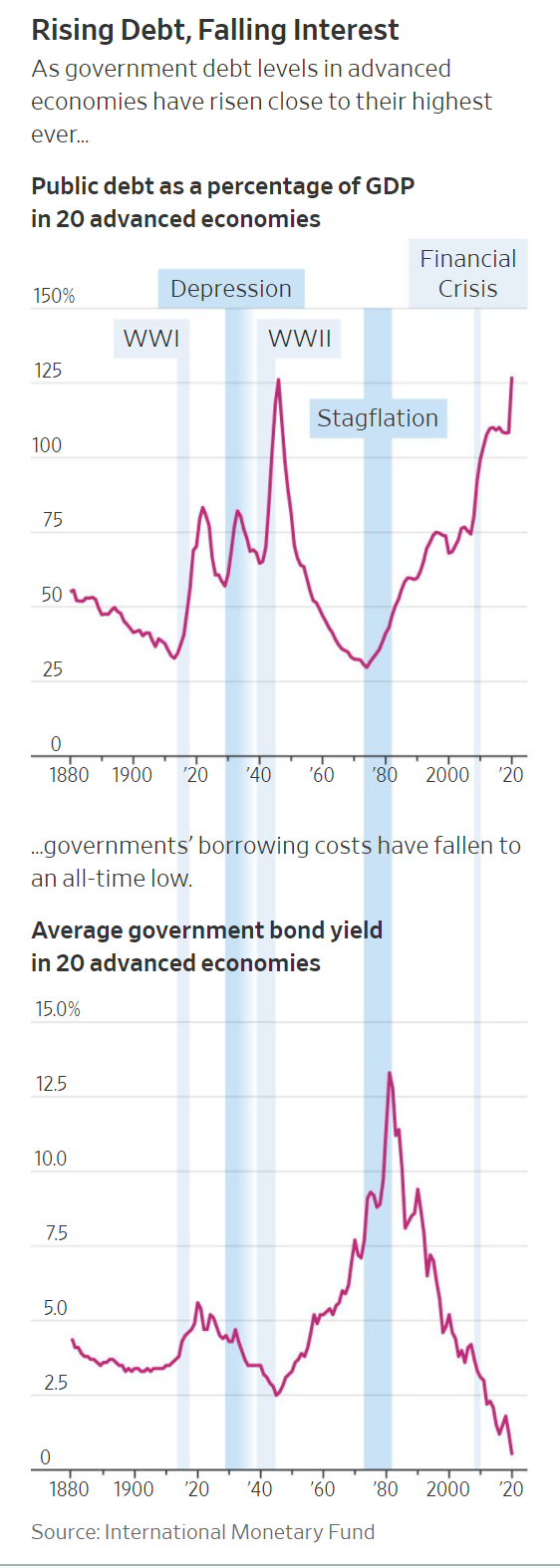

这场疫情已将全球政府债务推至二战以来的最高水平,超过了世界年度经济产出。各国政府,尤其是富裕国家的政府,正在借入更多的钱,部分是为了抵消新冠疫情的损害。

倡导者说,这种支出,也是受到关于债务的新经济思维的鼓励,可能会迎来一个强劲的全球增长期,扭转本世纪以来许多富裕国家的萎靡不振。但是,如果这些理论是错误的,全世界可能会被债务所困扰,只能通过通货膨胀、高税收甚至是拖欠来吸收债务。

不管怎么说,巨额债务和市场对其毫不关心的组合是前所未有的。美国政府连续第二年出现3万亿美元的预算赤字。尽管这样,加上对通货膨胀的担忧,10年期国债的收益率只有1.33%左右,部分原因是美联储对提高利率持谨慎态度。

日本的中央政府债务即将超过四千万亿日元,或近10万亿美元。即使公共债务总额超过了国内生产总值的250%,东京每年的利息支出也不比1980年代中期多,当时公共债务约为国内生产总值的三分之二。

老牌债务冠军希腊也在增加它的债务,其债券的收益率甚至比美国国债还要低,而投资者也接受。连一些发展中国家,如印度,也在鼓吹增加政府借贷的好处,但市场没有明显的反弹。

哈佛大学肯尼迪学院研究员、信用评级公司标普全球前首席经济学家保罗·希尔德(Paul Sheard)说:“世界已经改变了。知识框架已经发生了变化,我们不再需要担心”债务问题。

新的经济思想鼓励政治家们大手笔借钱,强调20世纪80年代和90年代财政谨慎的正统观念已经不适时了,借贷条件正在演变。全球化、人口老龄化和中国的情况结合起来,创造了一个可用于投资的大量储蓄的世界。

这些储蓄中的很大一部分,通过收购安全资产,主要是发达经济体的政府债券来寻求对不确定世界中资金的保护,并不考虑微不足道的收益率。

就像平板电视一样,政府债务成本越便宜,它(的规模)就越大。美国以积极的政府借贷来推动经济从疫情恢复,借贷规模在世界范围内处于领先地位。甚至在今年的刺激措施之前,美国国会预算办公室就预测,到2021年底,公众持有的联邦债务将达到GDP的102%,这是二战后的最高水平。

摩根大通的经济学家认为,即使是美国冲劲十足的大笔借债,也几乎不会影响全球总储蓄,根据国际货币基金组织的数据,全球总储蓄每年价值超过25万亿美元,在最近几十年压低了借款成本。

穆迪投资者服务公司信贷战略和研究部副总经理埃琳娜·杜格说:“有一些东西可以使发达经济体免于我们看到的债务回升,那就是低的偿债成本。”

批评者说,美国的支出计划过于庞大,有可能导致经济过热以及通胀和利率的持久上升。他们担心美联储陷入了鼓励过量和风险行为的低利率政策中。美国利率的提高和美元的上涨,也可能给拥有高额美元债务的发展中国家带来麻烦。

英格兰银行货币政策委员会前成员、伦敦经济学院名誉教授查尔斯·古德哈特(Charles Goodhart)警告说,使借贷保持廉价的全球储蓄潮,可能在未来几年内消退。他担心各国政府可能过度吸取了近期历史的教训,包括2008年金融危机后的疲软复苏,即便这个时代即将结束。

他说:“人们总只记得最近的失败。 政府上次做得不够多,所以这次他们会做得过头。”

根据由全球金融公司组成的国际金融研究所的数据,2020年全世界的政府债务占全球国内生产总值的比例从疫情前的88%增加到105%。国际金融协会说,今年政府债务总额可能再增加10万亿美元,达到92万亿美元,其中大部分增长会发生在发达经济体。

这与全球金融危机后的情况形成鲜明对比,当时许多国家很快从刺激政策转向削减赤字。

希腊的创伤性危机几乎迫使其退出欧元区,似乎突出了债务的风险。现在,即使是希腊也发现,由于欧洲央行帮助控制的低借贷成本,它还有可能加大债务力度。

意大利前财政部长皮埃尔·卡罗·帕多安说:“变化是现在没有了明显的罪人”。

他现在是意大利联合信贷银行的主席,“金融危机之后,各国互相指责。而新冠疫情则是一个外生的冲击,一个巨大的政策反应是必要的。”

从罗马到东京再到华盛顿,各国政府都决定抓住机会,通过消费来摆脱新冠疫情的低迷。刺激措施不仅旨在尽快消除经济衰退的所有痕迹,也在投资于长期的经济复兴。

根据华盛顿智库彼得森国际经济研究所(Peterson Institute for International Economics)的估计,自疫情开始以来,日本已经投入了相当于约8000亿美元的经济刺激措施,等于其年产值的六分之一。数以千亿计的额外支出正在进行中,但日本的通货膨胀率仍然为零。这些支出既包括一次性款项,也包括对政府数字化和扩大可再生能源的投资。

大多数全球政策制定者和经济学家现在认为,发达经济体从2010年起倾向于财政紧缩,导致了金融危机后的缓慢复苏,使企业倒闭和大量失业,留下了持久的伤痕。

在欧洲部分地区,紧缩政策严格得令人痛苦,但并没有能够有效削减政府债务占GDP的比例,因为疲软的增长和低通货膨胀拖累了GDP。

这一次,经济情况与政治考虑相吻合。许多发达国家的政治机构认为,财政紧缩和增长乏力导致了过去十年的民粹主义反扑。

从一个角度来看,如果私营部门有多余的储蓄,这些储蓄将被政府的赤字所吸收。这些储蓄包括科技公司堆积的现金,这些公司通常不会效仿20世纪大企业去对工厂和机器进行巨大投资。

中国、其他亚洲国家和中东产油国,通过大量的贸易盈余并将大部分收益投入美国国债和其他工业化国家的债券,增加了储蓄库里的现金。

美国前财政部长劳伦斯·萨默斯在2014年认为,人口老龄化、高储蓄和私人投资疲软是我们这个时代的一贯趋势,使经济难以发挥其潜力,他把这个问题称为“持续停滞”。此理论意味着政府必须挑起这个重担。

萨默斯在接受采访时说:“如果你看到全球财政政策的路径,这是针对持续停滞假说所下的巨大赌注,是对未来很长一段时间内大规模私人储蓄过剩和投资不足的押注。”

前英格兰银行政策制定者古德哈特说,政府面临的危险是,过去三十年的结构性助力可能即将进入逆转阶段。

在最近出版的《人口大逆转》一书中,他和合著者曼诺吉·普拉丹(Manoj Pradhan)指出了一个潜在的划时代的转变。在过去的几年里,全球劳动年龄人口在世界总人口中的比例开始下降,在世界最全球化的地区,包括北美、欧洲和东亚,绝对数字也在下降。

他们说,冷战结束后,中国和前苏联地区融入资本主义全球经济,带来了庞大且不断增长的劳动力供应。这压低了发达国家的工资和通货膨胀,并将缺乏政府安全保障的中国人口的储蓄注入了全球经济。

但古德哈特和普拉丹认为,随着中国和其他国家的老龄人口花掉更多的储蓄,平均利率的上升将超过政府的议价能力。

他们写道:”中国对全球增长的最大贡献现在已经结束了。这种伟大的人口结构逆转将导致通货膨胀的回归。”

古德哈特说,他希望他们的预测是错误的。如果发达经济体的中央银行不得不提高利率来对抗通货膨胀,政府可能被迫做出政治上痛苦的决定,增加税收和削减开支。

萨默斯曾是民主党政府的官员,今年他成为拜登总统支出计划最响亮的批评者之一,这让很多人感到惊讶,因为他担心美国的通货膨胀。

但即使是萨默斯和志同道合的经济学家也认为欧洲的支出是合理的。国际货币基金组织表示,考虑到疫情带来的经济打击的规模,欧元货币区约占国内生产总值7%的综合赤字太小。

通货膨胀本身对于拥有大量国家债务的政府来说,不一定是一个问题,这意味着国内生产总值和税收收入在名义上的增长,而现有债务的规模保持不变。通货膨胀帮助包括美国和英国在内的西方国家,在二战后减轻了他们的债务负担。

鉴于政府现在支付的利息很少,即使利率稍高也可能不是问题。中央银行将乐于把利率提高到一个更正常的水平,结束他们在现代社会中向零的漂移,因为这将使他们在经济衰退时有更大的灵活性来削减利率。

伦敦经济学院教授、欧洲最著名的经济学家之一保罗•德·格劳威(Paul De Grauwe)说,债务可持续性的关键是利率和增长之间的关系。他说,只要一个国家在一段时间内的增长速度快于它所支付的利率,其总体债务比率就会自然下降。

另一方面,如果利息超过了增长,危险就会到来。为了阻止债务比率无休止地上升,政府可能不得不增加税收或允许高通胀率来融化债务。如果投资者对高通胀望而却步,借贷成本可能进一步上升。中央银行可能不得不提高利率,这可能会影响其独立性,因为政治家不喜欢看到经济受到挤压。

政府大量举债令人反感的一个原因,来自于一些发展中国家的行为,这些国家一直不断地拖欠债务。然而,这些案例通常涉及国家以他们无法控制的货币(如美元)进行借款。

两个大的新兴国家:中国和印度,也与发达国家一样急于以自己的货币发债。

根据国际货币基金组织的数据,中国去年的预算赤字约为11%,今年为10%。其巨大的国内储蓄和对资本流动的限制,意味着中国不必担心外国债权人的逃亡。

印度财政部今年利用其年度报告倡导大幅增加以卢比计价的公共债务,称这可能会促进增长。报告称:“通过公共投资承担风险可以催化私人投资,并释放出一个良性循环。它将会使私人投资涌入,而不是将其挤出。”

由于价值数千亿美元的经济刺激计划,印度在截至3月底的一年中,预算赤字占国内生产总值的近10%。政府表示,这有助于保持经济的蓬勃发展和税库的充盈。财政部长尼尔马拉·西塔拉曼(Nirmala Sitharaman)在接受采访时说:“这场危机非同寻常,充满挑战,但我们希望我们的税收会非常令人满意。”

几乎所有的经济学家都同意,政府债务不可能永远上升而不引起麻烦。他们也普遍认为,如果债务的价格不高,那么高额的债务也是安全的。其额度或许比20年前的传统共识要高,但现在的问题是它究竟能达到多高。

德·格劳威说:“政府债务仍有限制。它们只是比我们过去认为的要宽泛得多。”