彭博作者Peter Coy的文章分析了美国房价的走势,他认为更严格的贷款标准降低了市场风险,让美国房价不太可出现2008年金融危机前的情况。

这些相似之处是很难忽视的:创纪录的价格、竞价战、一建成就爆满的小区、机智的买家通过摆放与房屋内部油漆颜色相匹配的纸杯蛋糕来促成交易。

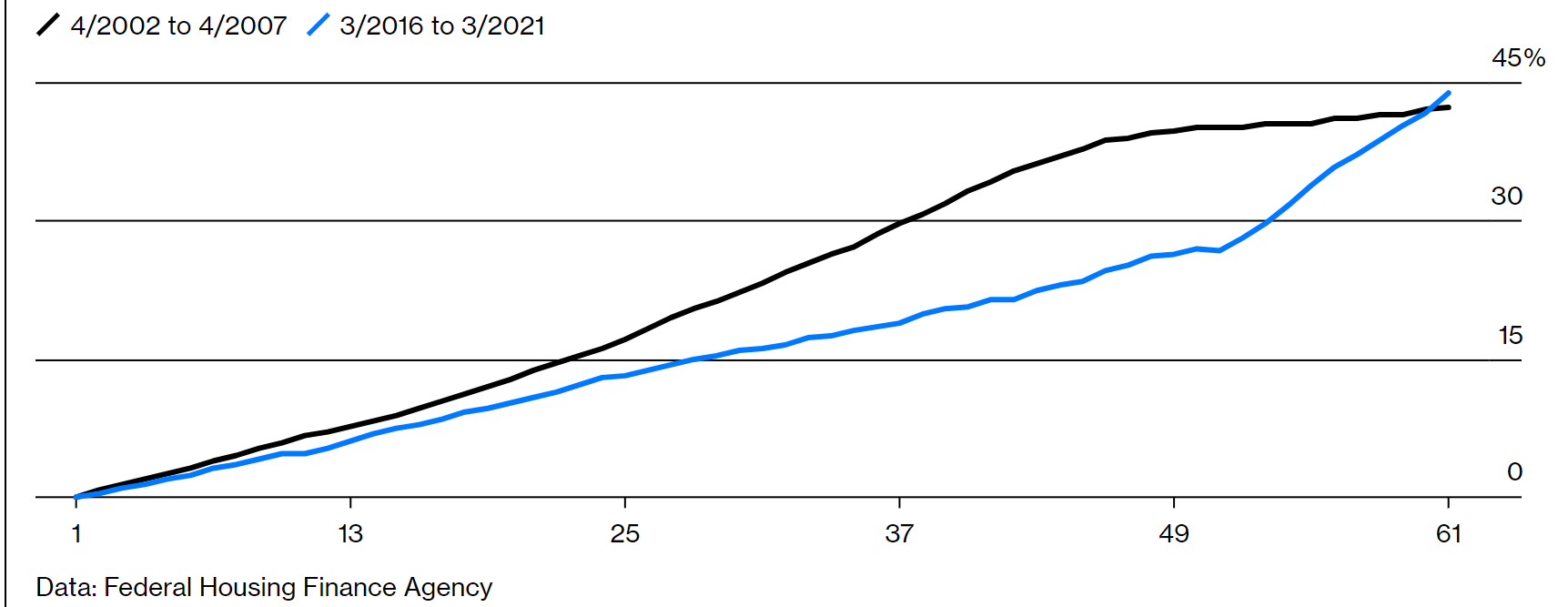

今天的房地产市场感觉很像2006年左右的那个泡沫。

软件工程师詹姆斯·卡默在奥斯汀看了100多所房子,他说,“统计数字是没有意义的。如果游戏中有不理智的人,你怎么能对房子做出理性的出价呢?”

那么,我们正面临另一个房地产泡沫吗?

人们希望不会,因为上一次危机爆发时,引发了全球金融危机,当时是自大萧条以来最严重的经济衰退。对大多数美国人来说,房子是他们最有价值的资产,也是一堆债务的抵押品。如果房价下跌,经济也会下跌。

近期晨星公司在悉尼举行的投资会议上,看跌股市的投资者杰里米·格兰瑟姆表示,“在世界上几乎所有值得关注的市场,房地产突然出现了相当大的泡沫。最终会有清算的一天。”

要想知道美国楼市是否会出现回调,需要深入研究从家庭组建速度到木材加工厂产量等上百个因素。目前还不清楚这些信号指向哪个方向。

不过,那会儿和现在有一个非常大的不同:抵押贷款更难获得。

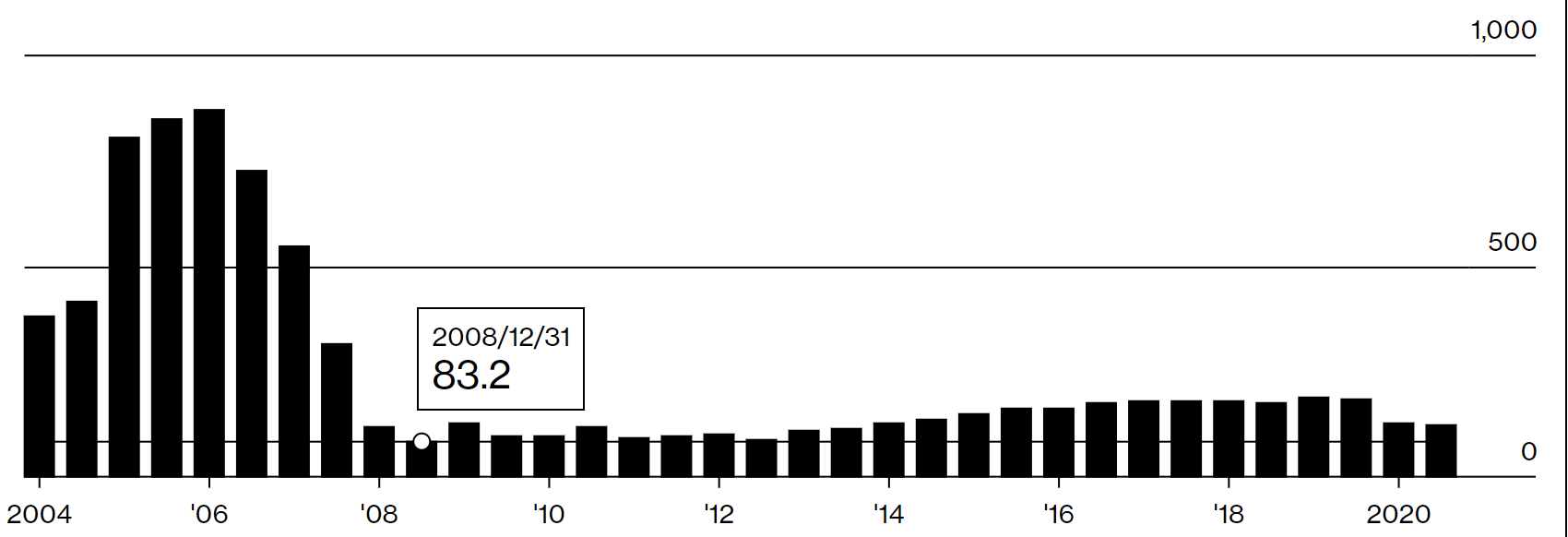

2006年6月,抵押信贷可用性指数接近870。今年3月,这个数字仅为125。贷款机构提高了贷款标准,甚至超过了2010年为应对金融危机而通过的《多德-弗兰克法案》(Dodd-Frank Act)的要求。贷款相对于房屋价值和借款人收入的比例较小。借款人的平均信用评分更高。

而且,你不能用无文件或低文件贷款来虚张声势获得住房所有权,在不提供完整文件的情况下不能再证明自己的信誉。

注:低/无文件贷款允许潜在的借款人申请抵押贷款,同时提供很少或根本没有关于他们的就业、收入或资产的信息。

其结果是,尽管房价可能在未来几年趋平,但不具备再次崩盘的条件。导致当前价格上涨的主要因素不是过度宽松的信贷,而是供应紧张和需求强劲,这两者很可能会持续下去。

目前,房地产市场面临的最大威胁,是目前极低的抵押贷款利率的急剧上升,这缓和了房价上涨的影响。但这并不是迫在眉睫的风险。自2020年3月恢复购买抵押贷款支持证券以来,美联储已经购买了近1万亿美元的抵押贷款支持证券,以将抵押贷款利率保持在较低水平,而且近期内也不打算停止购买。

抵押贷款银行家协会(Mortgage Bankers Association)预计,30年期固定利率抵押贷款的平均利率将从本季度的3.1%,上升到2021年底的3.5%,2022年底的4.2%。

2006年该比率平均为6.4%。

另外一个对房价有利的方面是,今年发放的抵押贷款中,只有约0.1%的贷款是浮动利率,而泡沫时期这一比例约为60%。因此,今天的房主不太会因为利率上升而被赶出他们的房子。

飙升的房价可能不会像上次泡沫时那样破坏金融体系的稳定,但的确会以牺牲租房者的利益为代价,增加房主的财富,从而加剧不平等。

据数据提供商CoreLogic Inc.估计,仅去年一年,抵押房屋的房主权益就增长了16%,约合1.5万亿美元。报告说,截至年底,只有2.8%的人所欠的抵押贷款超过了房屋的价值,低于2009年底的26%。这使得市场不那么脆弱。

大多数无法还款的人,比如说,因为失业,可以通过出售资产获利,避免丧失抵押品赎回权。

35岁的卡默和他的妻子、38岁的教师贝琪·赫林顿这样的租客,首要任务是为3岁的女儿克洛伊准备一个漂亮的后院。但他们总是遇到出价更高的人。根据上经纪公司Redfin Corp.的数据,仅在2021年,奥斯汀市区就有72套房子以30万美元或更高的价格售出。赫林顿说克洛伊已经厌倦了到处看房。

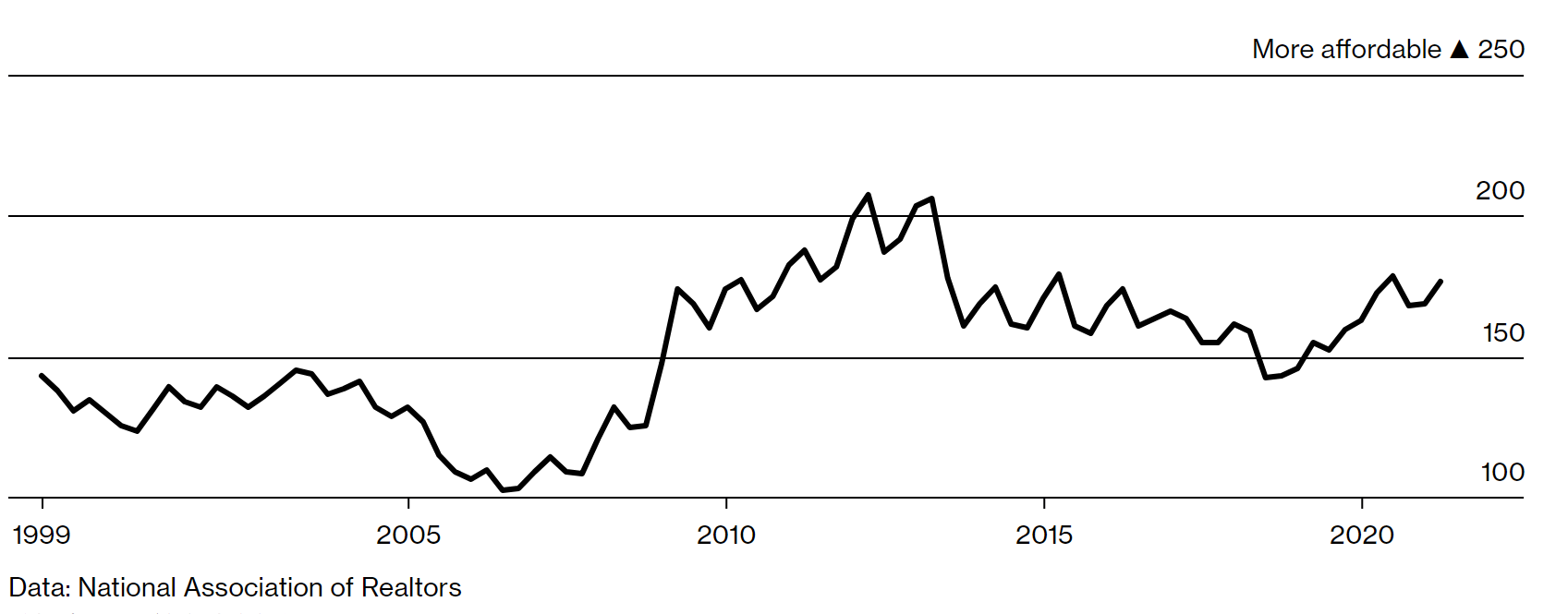

关于过去一年的房价暴涨是否正在失去动力,有一些相互矛盾的迹象。

6月4日当周,抵押贷款银行家协会的住房抵押贷款(而非再融资)申请指数降至269.6,低于4月16日当周的342.8。协会负责研究的高级副总裁弗拉托尼说,抵押贷款申请数量的下降,通常预示着一两个月后现房购买量的下降。

5月19日,他们集团预测,2021年第四季度新房和二手房的销售价格中值将略低于本季度。全美房地产经纪人协会的前瞻性指标、成屋待完成销售指数,4月份下降了4.4%,较2020年8月的峰值下降了19%。

“在过去的几周里,情况有所放缓,”Redfin首席经济学家达里尔·费尔韦瑟(表示。“我们感觉房地产市场的竞争正在达到顶峰。人们有点精疲力尽了。今年夏天,我们不会看到像上半年那样荒谬的事情。”

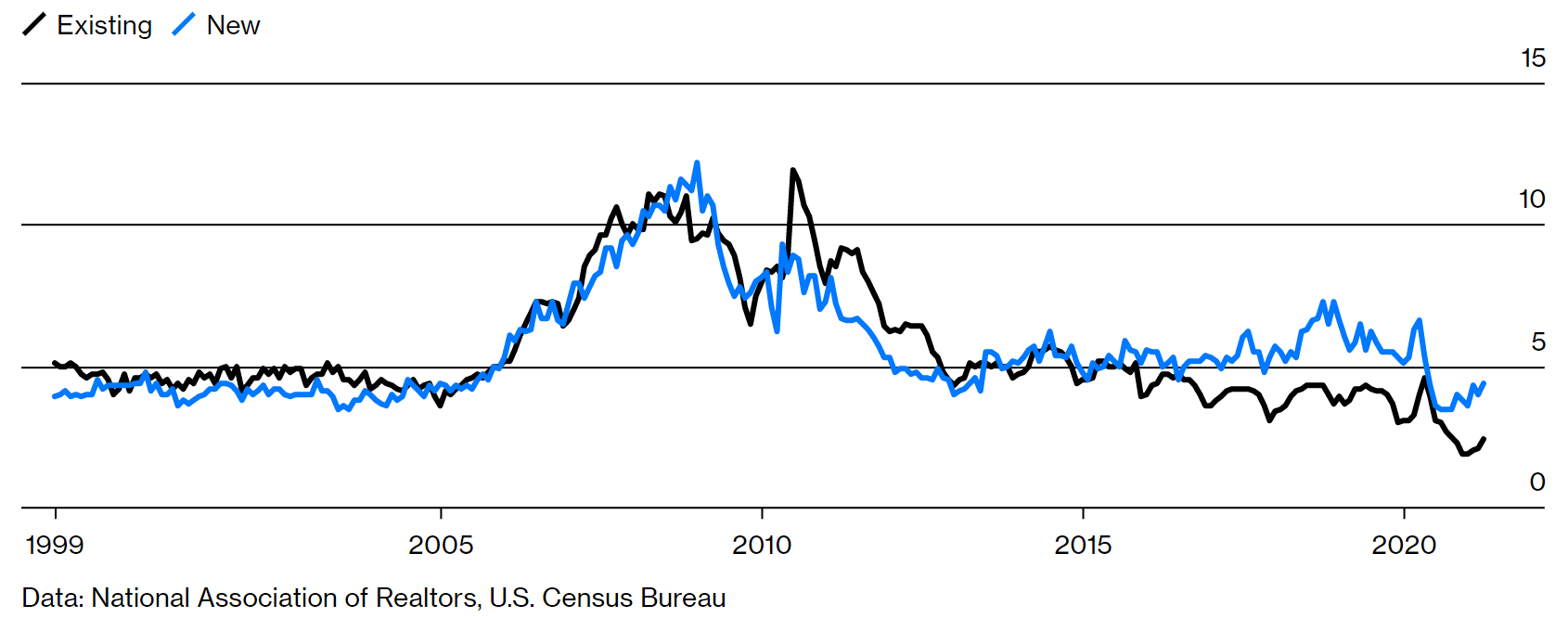

不过,由于市场仍然供不应求,反弹可能仍有一些运行空间。以当时的销售速度计算,4月份待售二手房数量仅为2.4个月。泡沫时期的最低点是3.6个月,尽管下降的原因之一是信息技术的发展能够加快人员流动。

美国企业研究所的常驻研究员爱德华·平托预测,到今年7月,美国价格年化将上涨18%,到2022年,价格将上涨约10%。约翰·伯恩斯房地产咨询公司的首席执行官约翰·伯恩斯说,“我认为房价还会进一步上涨。”但他没有给出具体数字。他说,这“将使市场的风险更大。”

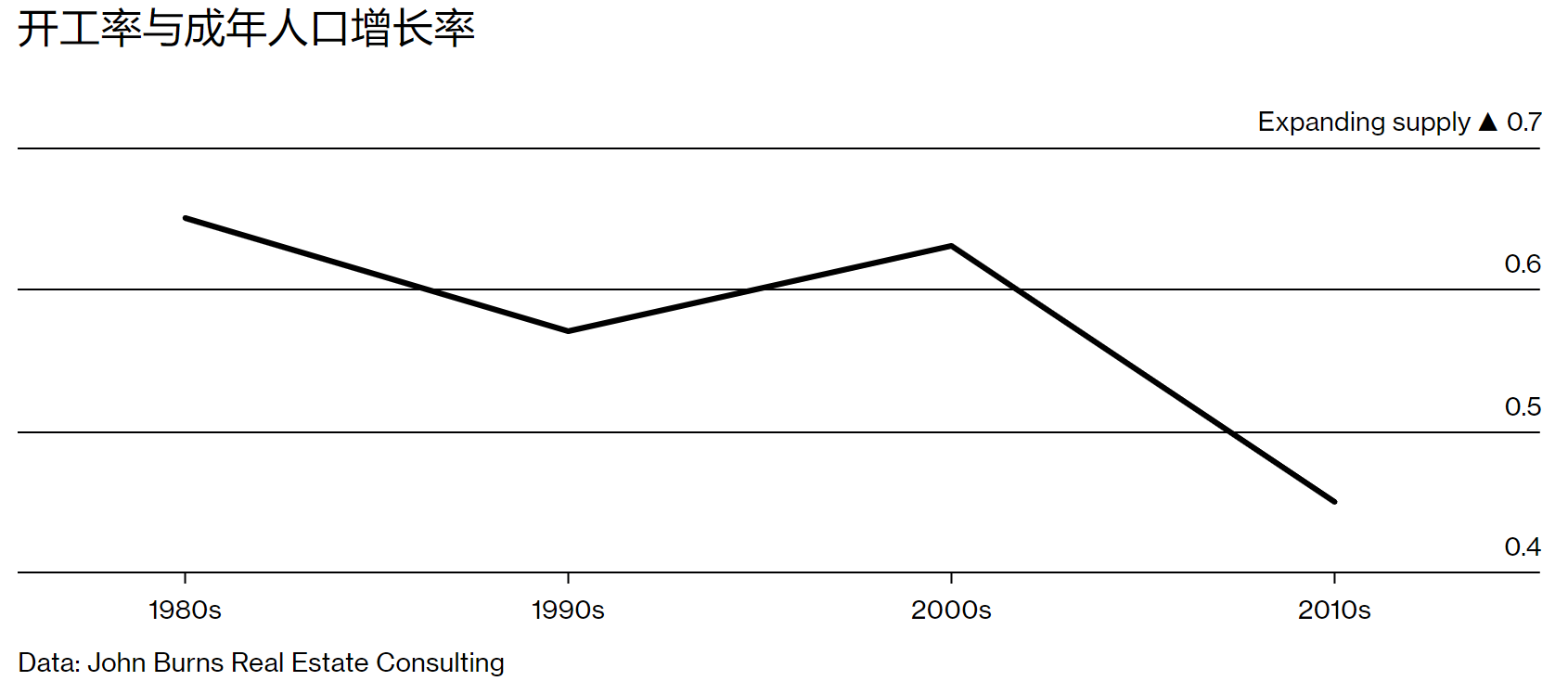

预计情况不会马上放松的一个原因是,紧缩已经酝酿多年。根据伯恩斯对美国人口中每增加一个成年人所增加的住房单位数量的计算,在2000年代过度建设之后,2010年代备受谴责的房屋建筑商们这次却建设不足。

而现在,人口最多的千禧一代,在首套房供应最短缺的时候,正达到购房高峰期。6月7日,美银美林估计,2020年只有65000套首套房完工,不到上世纪70年代末和80年代初每年建造数量的五分之一。

那些为了现金流而想要购买和出租房屋的投资者,对市场来说是一个额外的压力,因为他们减少了可供购买的现有房屋的供应。伯恩斯估计,自2019年以来,投资者和房主对住房需求的推动“几乎相同”。

疫情还在房地产市场留下了影响。根据全美住宅建筑商协会的数据,由于去年工厂关闭导致的木材价格上涨,使一套新房的价格增加了近3.6万美元。

今天的市场肯定存在投机泡沫。密歇根大学4月份对消费者进行的一项调查发现,消费者对未来一年房价上涨的平均预期为3.5%,这是自2007年开始提出这个问题以来的最高水平。

如果房价持平或下跌,一些购物者无疑会推迟购买,看看是否能得到更好的价格,从而加剧经济低迷。另一方面,相当保守的抵押贷款政策限制了类似上次金融危机前那种连环违约的风险。

美国房价的确很贵,但这看起来不像是一个危险的泡沫。