据日经亚洲报道,世界黄金协会周二发布的调查显示,各国央行预计未来五年黄金在全球官方储备中的占比将继续上升,而美元资产占比则会下降。

此次调查于2月至5月进行,共有76家央行参与。多数问卷回复是在2月底伊朗战争爆发之后提交的。

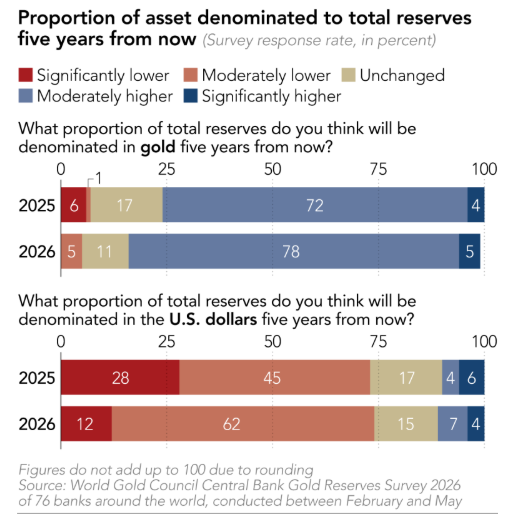

84%的受访央行预计,未来五年黄金在总储备中的占比将高于当前水平,高于去年调查中的76%。与此同时,74%的受访者预计美元储备占比将在同期下降。

根据欧洲中央银行今年6月发布的报告,截至2025年底,黄金占全球官方储备总额的27%,已经超过美国国债,成为各国央行持有规模最大的单一储备资产类别之一。不过,包括美国国债在内的所有美元计价资产合计仍占全球储备的42%,继续保持最大份额。

这种变化部分反映了美国以外国家在全球经济中的影响力不断增强。

近来,美国债务可持续性以及美联储独立性的问题也引发关注。

世界黄金协会全球央行业务主管兼亚太区(不含中国)负责人 樊少凯在接受《日本经济新闻》采访时表示:

“当各国央行思考未来储备资产配置时,这些因素可能都会被纳入考虑范围。”

伊朗战争也可能对“石油美元”体系构成考验。

这一体系源于1974年的协议。当时,沙特阿拉伯同意以美元为石油定价并将石油收入投资于美元资产,作为交换,美国向沙特提供安全保障。

尽管在伊朗战争爆发前,石油美元体系已经面临压力,但德意志银行分析师马利卡·萨赫德瓦今年3月在一份报告中写道:

“当前冲突可能进一步暴露这一体系的脆弱性,因为它正在挑战美国对波斯湾基础设施提供安全保护的能力,以及美国保障全球石油海运安全的能力。”

这份报告发表于最新美伊和平协议达成之前。目前该协议预计将于本周五正式签署。

美国联邦储备委员会公布的周度数据显示,各国央行可能正在减持美国国债。

与此同时,即便中东冲突爆发后,央行仍在持续购买黄金。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

樊少凯表示:

“战争带来的不确定性、新局势的复杂性,以及许多央行为稳定本币汇率而采取的措施,本来可能会抑制部分央行增持黄金,但它们仍然继续买入。”

世界黄金协会数据显示,3月份全球央行整体转为黄金净卖方,主要原因是土耳其出售黄金以稳定本国货币。但到了4月份,各国央行重新成为净买家。

中国5月份黄金储备增加10吨,创下自2024年12月以来最大的单月增幅。

土耳其也于4月恢复增持黄金。

调查显示,推动各国央行持有黄金的最主要原因仍是黄金在危机时期的表现,以及对抗通胀的能力。

与去年相比,更多央行将黄金视为应对地缘政治风险的重要工具。

超过一半受访者预计,未来五年人民币在全球央行储备中的占比将上升。

截至去年第三季度,人民币在全球官方储备中的占比约为1%。

与此同时,45%的受访者预计本国央行黄金储备将在未来五年增加,高于去年的43%。

新兴市场和发展中经济体央行普遍预计将继续增持黄金,而发达经济体中持相同看法的比例仅为18%。

樊少凯表示,今年4月在国际货币基金组织(IMF)春季会议期间与各国央行代表交流时,他明显感受到各国央行对黄金的兴趣比去年更高。

他说:

“我认为很多央行一直在等待金价回调,以便增加黄金持仓。”

他还指出,与其他地区相比,亚洲许多央行拥有更大的外汇储备规模,因此具备更强的增持黄金能力。

这些经济体往往凭借数十年的贸易顺差积累了大量储备资产。

中国人民银行是全球最重要的黄金买家之一,但黄金目前仍只占其外汇储备总额的9%。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

本月早些时候,由于油价上涨削弱了市场对美联储降息的预期,金价从年初超过每盎司5500美元的高位一度跌至4031美元。

美国利率越高,持有美元资产的吸引力就越大,而黄金本身并不产生利息收入。

在美国与伊朗达成协议后,金价回升至每盎司4300美元以上。

道富投资管理公司黄金策略师Aron Chan,表示:

“只要长期投资者继续在回调时买入,黄金价格就有望在4000美元附近获得支撑。”

他指出:

“各国央行仍然是黄金需求最重要的结构性来源之一。与全球实物黄金需求共同作用下,央行买盘将继续为金价提供坚实底部支撑。”