本文刊发在罗宾·布鲁克斯的 substack 通讯,他是布鲁金斯学会高级研究员,曾任国际金融协会(IIF)首席经济学家。未来几个月,他计划将文章逐步转为付费阅读。现在订阅可以锁定较低价格。

日本正陷入困境。

一方面,日本需要维持长期国债收益率处于低位,以避免债务危机;另一方面,由于人为压低收益率导致日元不断贬值,日本又越来越迫切地希望稳定汇率。

我曾提出一种让日本摆脱困局的方法:政府出售部分金融资产,并将所得资金用于偿还总债务。

即便只是迈出很小的一步,市场也会作出积极反应,长期利率将下降,日元将升值。市场最看重的其实是这种信号本身:一种与过去彻底不同的新思路。

但现实并非如此。

事实上,日本几乎是在朝相反方向前进。面对不断加重的债务负担,日本没有正面解决问题,而是试图通过周期性的外汇市场干预,来阻止日元过快或过度下跌。

正如我多次指出的那样,这种做法根本不可能奏效。因为为了压低长期收益率,日本央行持续大量购买国债,相当于实施量化宽松政策,也就是放松货币环境。

货币宽松会削弱本币,因此在这种背景下,任何试图通过干预来推高日元汇率的做法都注定难以成功。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

今天这篇文章讨论的是,这种局面如何影响全球经济。

最直接的影响是,正在给美国国债收益率带来上行压力。原因在于,日本需要出售美国国债换取美元,然后再卖出美元、买入日元,希望借此阻止日元继续下跌。

在全球债券市场本已承受巨大压力的背景下,日本债务体系的失衡正通过推高美国国债收益率的方式向全球扩散。

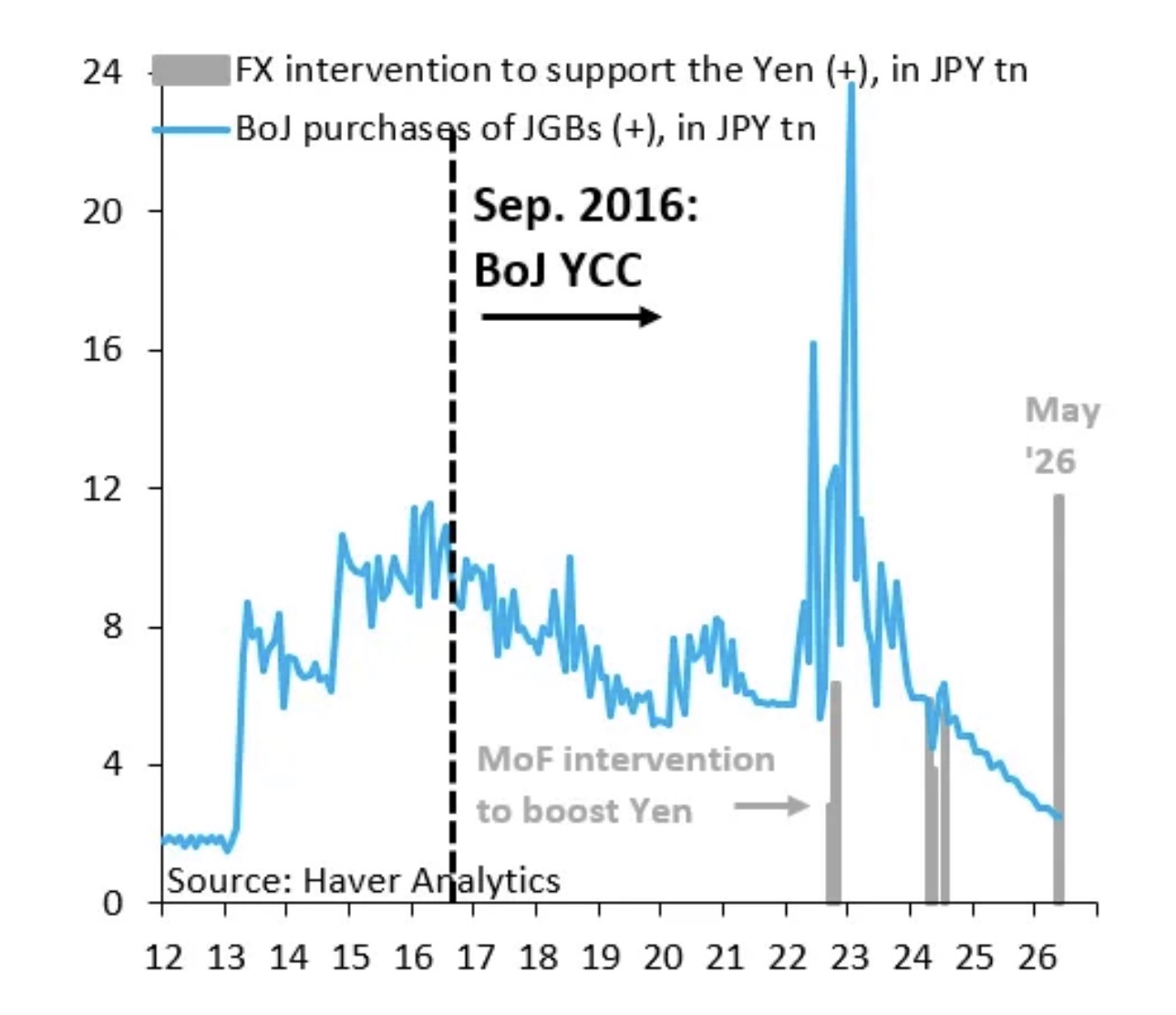

上图中的蓝线显示日本央行每月购买国债的规模。

正是这些购买行为压低了长期收益率,同时也给日元带来了贬值压力。

灰色柱状图则显示日本官方为支撑日元而进行的外汇市场干预。

这张图揭示了两个现象。

首先,今年5月的干预规模之大令人震惊,而效果却微乎其微。毕竟,日元仅仅几周时间就重新跌回干预前的水平。

其次,这张图显示,日本央行与负责外汇干预的财务省实际上是在相互抵消彼此的政策效果。

这堪称政府政策失调的典型案例。

那么,这些干预对美国国债意味着什么?

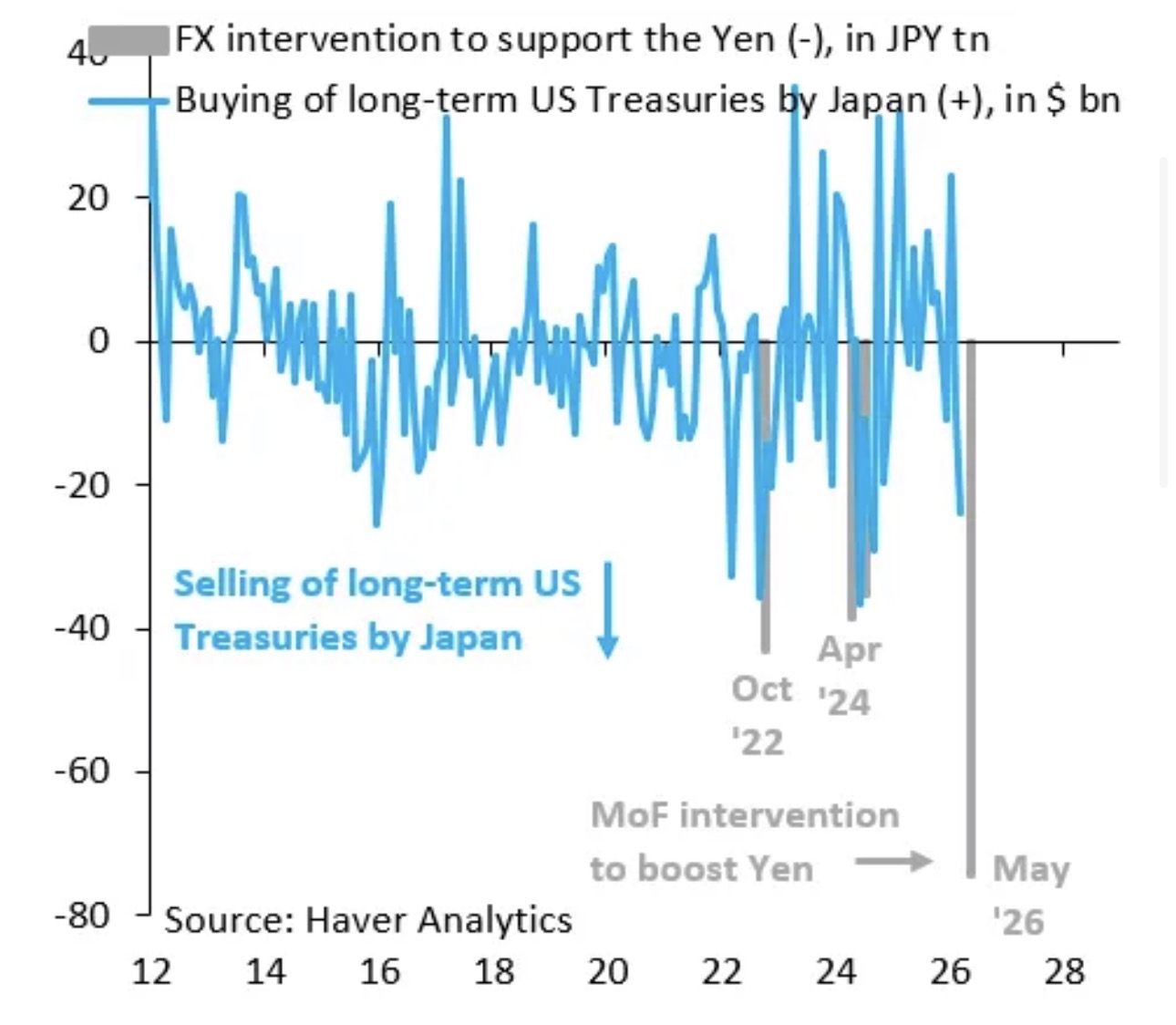

干预机制其实很简单。

官方外汇储备通常投资于流动性极高的美国国债。要动用这些储备,日本必须先出售美国国债,换取美元,然后利用这些美元买入日元。

上图对此进行了说明。

灰色柱状图与第一张图中的数据相同,只是方向相反,并换算成了美元规模。

蓝线显示根据美国财政部数据,日本买入(正值)或卖出(负值)美国国债的情况。

历史经验表明,日本进行汇市干预时,往往伴随着出售美国国债。

最近这轮干预也必然如此。虽然美国财政部尚未公布对应数据,但日本显然已经出售了部分美国国债,而这无疑又成为推动5月份美国国债收益率上升的因素之一。

美国国债市场规模极其庞大,其日均成交额约为1万亿美元。

因此,很难说日本5月份约740亿美元的干预规模。能够单独推动美国国债收益率上升。

为海外华人提供可靠的信息和分析。如果想看更多内容与即时更新,可以在 Bluesky、Telegram、X 搜索「causmoney」,深度分析和评论也可以直接搜索「caus.com」。

但问题在于,日本出售美国国债并非孤立事件。

当时市场本就因为伊朗战争以及不断升温的通胀担忧而抛售美国国债。

日本出售美国国债,只是在原本已经存在的抛售压力之上又增加了一层额外压力。

日本政策体系的失衡正在向全球扩散,并通过推高全球债券收益率产生影响。

更糟糕的是,这一切发生在最不合时宜的时候。