无论发生什么,中国的国内生产总值每年都将以6%的速度增长。

在经历了最短暂但最令人震惊的衰退和完美的V型复苏之后,中国第四季度的GDP比去年同期增长了6.5%。这是共产党在1989年之后,和中国人民之间的一项明里暗里的协议,中国可能得不到民主,但作为回报,共产党每年都会带来经济增长。

当然,这种持续的增长,尤其是中国在过去十年几乎完全消除经济波动的方式,中国经济年复一年地以略高于6.5%的速度增长,引发了人们对数据的质疑。

如此强劲和稳定的增长让人想起了伯尼•马多夫(注,一个庞氏骗局的主角)。然而,多位追踪中国数据的独立经济学家得出的数据似乎表明,最新的官方结果被略微低估了。下图比较了官方数据与伦敦经济服务机构TS Lombard的估算结果:

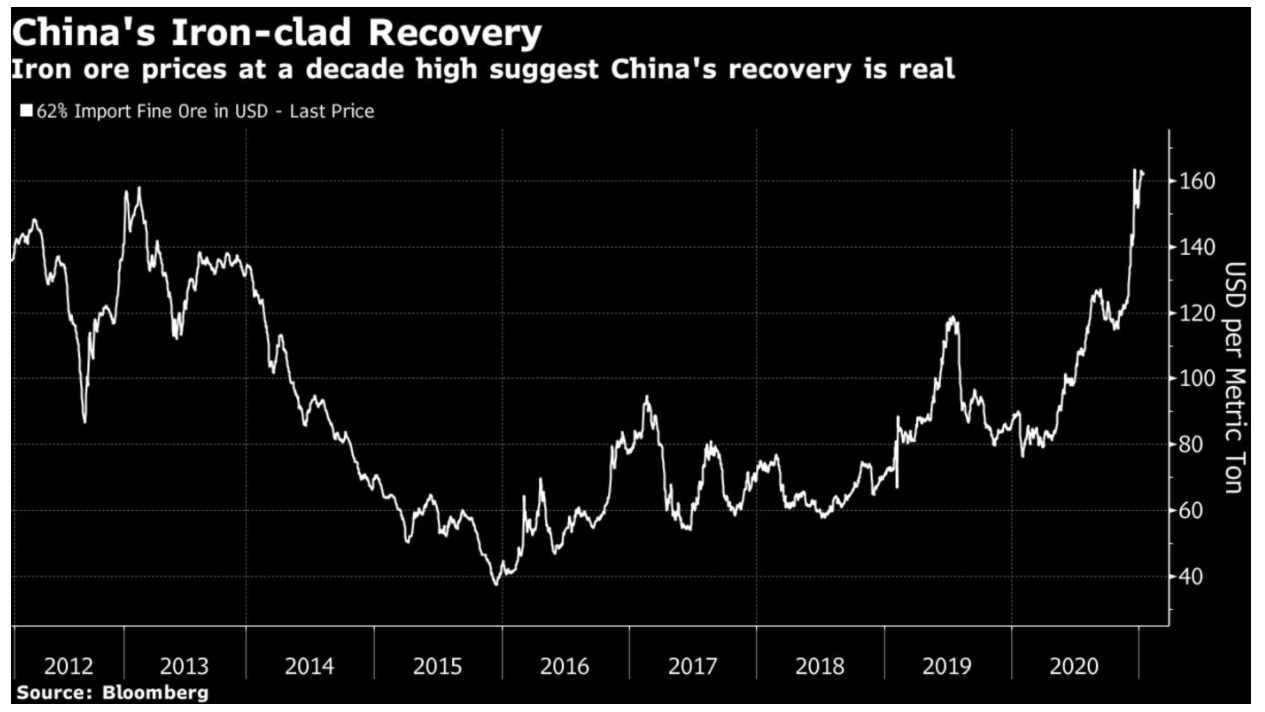

另一个外部迹象表明,这些数字值得信赖。看看中国主要的铁矿石基准价格吧。它正处于十年来的高位,其过去10年的轨迹,看起来与大多数独立经济学家认为的中国经济在这一时期所走的轨迹相似,令人信服。

因此,尽管怀疑是合理的,但我们有必要承认,这些增长数字广泛反映了现实。去年,中国经济从疫情引发的衰退中反弹,实现了令人瞩目的增长。然而,这并不意味着一切都好。

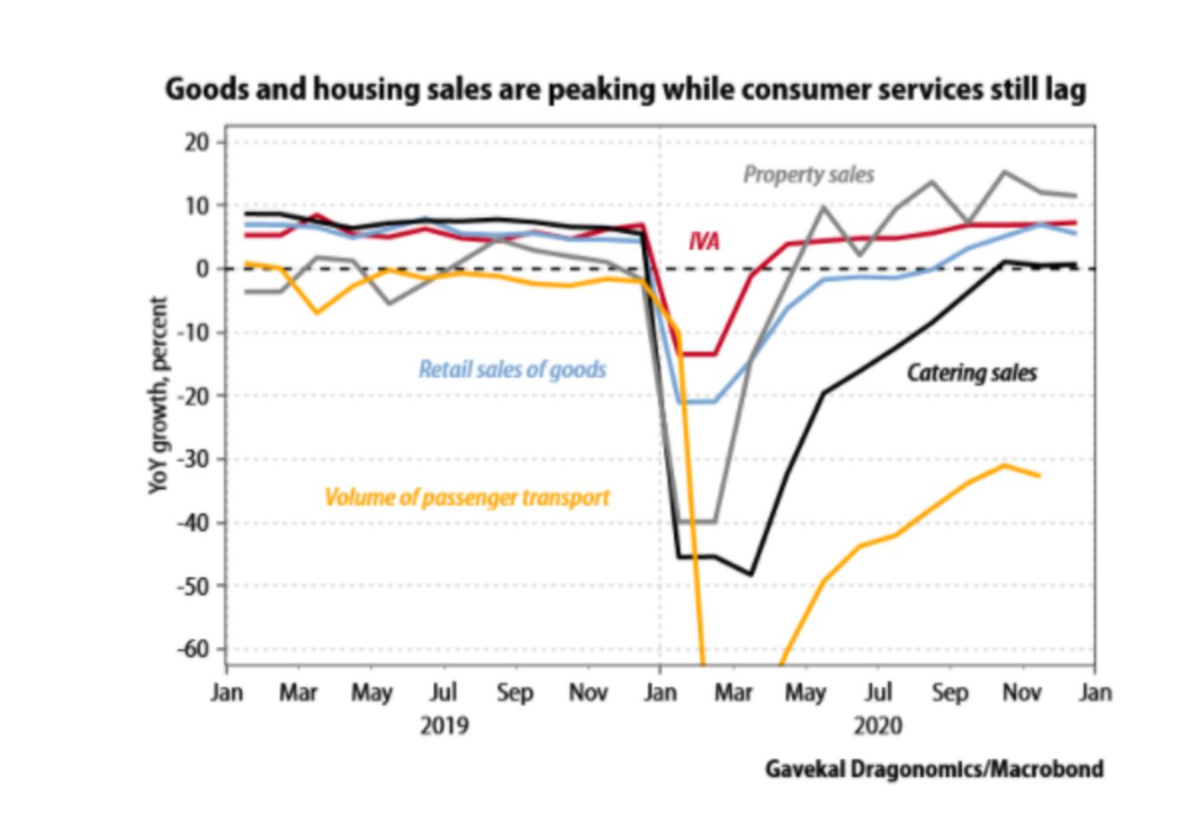

最重要的是,这次复苏非常不均衡,这可能成为西方大流行后复苏的模板。以下来自佳富龙洲(Gavekal Dragonomics)的图表显示,中国出现了“双速复苏”,尤其是由住房销售引领的复苏。与此同时,消费者服务严重滞后:

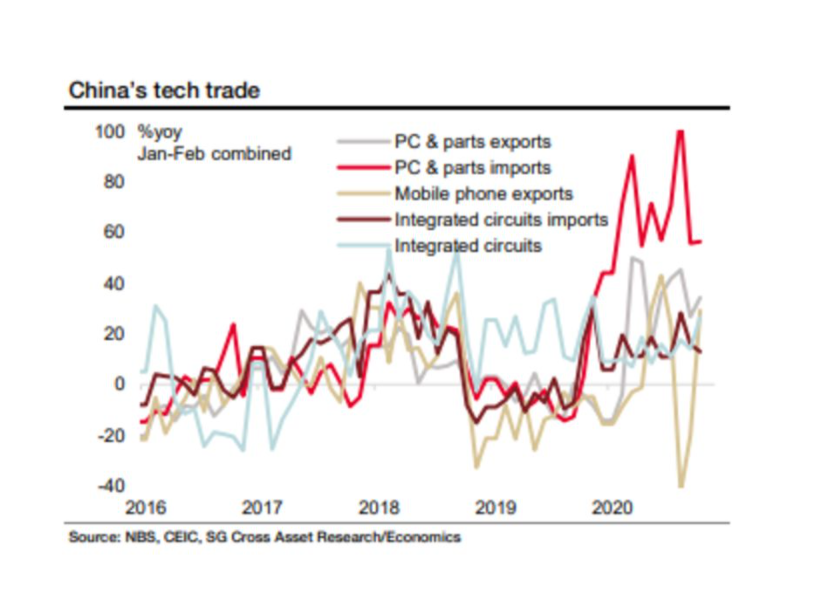

这正是中国领导层近年来一直希望退出的模式。疫情迫使中国回到了基于房地产建设的老式而相当粗糙的增长模式,再度引发了人们对信贷过度扩张的担忧。消费活动仍未恢复。与此同时,出口数据显示,中国在很大程度上受到了西方趋势的帮助。正如法国兴业银行所证明的那样,中国企业在出口在家办公所需的产品方面做得非常好:

另一种解释双轨复苏的方式来自TS Lombard,该公司比较了工业生产和零售的增长。中国打开水龙头,增加制造业产出的能力——如果它想保持原状的话。但是中国刺激消费者购买的能力则要有限得多:

这一切对中国经济政策的未来以及其他人意味着什么?

世界上最大的经济体之一,能够比大多数国家更好地应对疫情,并迅速复苏,这是一个好消息,现在看来,做好准备迎接更坏的消息似乎是合理的。TS Lombard的预测是,随着中国再次试图在引发危机之前控制信贷,并试图将增长的好处惠及消费者,我们应该为经济减速做好准备:

传统的中国增长驱动力——工业生产、净出口和投资——在消费落后的情况下都表现出色。这种不平衡的增长动力将在H1/21期间继续,之后将在H2/21期间收缩,因为消费缓慢复苏,传统经济驱动力在紧缩政策支持下减速。在提供少量刺激、同时重启中国去风险行动的同时实现稳定增长,对于长期可持续性是积极的,但对全球经济活动或大宗商品价格几乎不会提供支持。

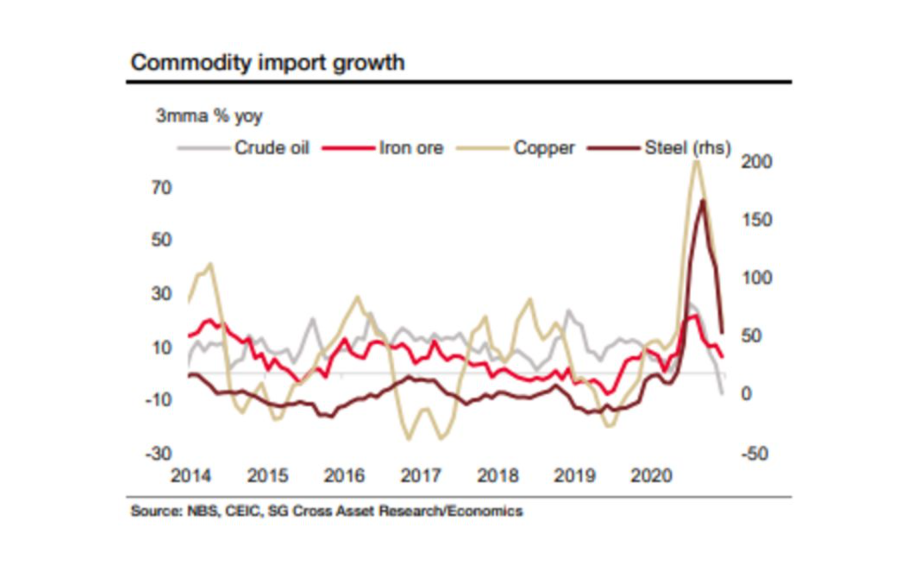

换句话说,中国对世界其他国家最大的支持,可能已经到头了。中国的许多经济指标显示,今年最后一个月经济增速略有放缓。也许最重要的是,这体现在工业商品进口上,兴业银行再次显示:

货币政策信号可能更重要。在成功地恢复了经济活动后,中国央行现在宣称的目标是保持“稳定的杠杆率”。

考虑到贷款过度的迹象,这很有道理。一个关注宏观审慎监管和危机规避的中国,非常符合世界其他国家的利益。据TS Lombard称,“稳定杠杆”一词最后一次被使用,是在2017-18年中国试图去杠杆化影子银行的尝试中。我们似乎可以合理地推断,中国现在将试图控制地方政府债务和房地产开发商的过度行为。

鉴于过去10年,世界其它地区一直生活在对中国“雷曼时刻”的恐惧之中,这对长期来说是个好消息。短期内,这对风险资产来说并不是最大的消息,因为中国最近一直在为全球流动性的激增做出贡献。