本文刊发于Robinjbrooks.substack.com,作者罗宾·布鲁克斯是布鲁金斯学会高级研究员,曾任国际金融协会首席经济学家、高盛首席外汇策略师,他是是国际知名的宏观经济与外汇市场专家。

日本新任首相高市早苗计划推出一项大规模财政刺激方案,内容包括能源补贴以及向家庭发放现金。

目前,这项计划的具体规模尚不确定,因为仍需获得国会批准。但无论结果如何,可以确定的是,日本将再次推出依靠债务融资的刺激措施,而这正是日本政府债务攀升至国内生产总值240%的原因。

为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接谷歌搜索caus.com

问题在于,正如我过去几个月一直指出的,我们正处于全球债务危机的早期阶段。由于市场越来越担心高债务水平将被通胀侵蚀,长期债券收益率正在上升。市场正在拼命寻找避险资产,这就是所谓“贬值交易”的根源。

正因如此,贵金属价格飙升,政府债务较低的国家——瑞士、瑞典、丹麦,突然变得热门。换句话说,市场对那些唯一应对债务负担方法是持续增加支出的政府已经失去耐心。这样做没什么效果,日本在这条道路上已经走到了尽头。

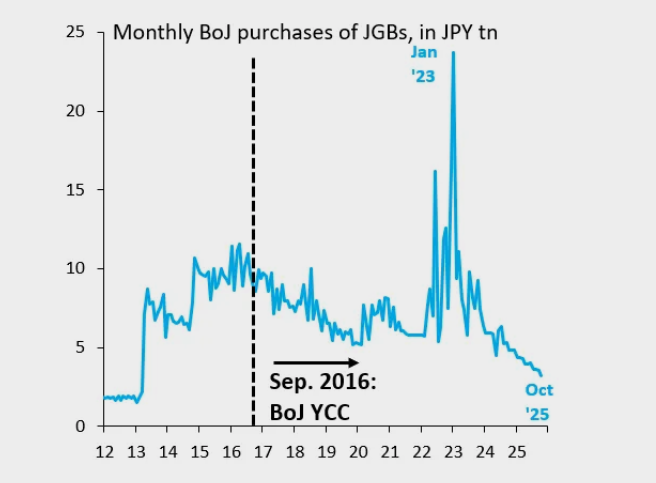

说日本财政刺激政策走到尽头的原因在于,日本央行仍是政府债务的主要买家,正如图表所示。这意味着,日本的收益率正被央行人为压低,若没有这一干预,收益率将远高于当前水平。那将使日本陷入债务危机,而现任及历届政府都不愿正面应对这一现实。

他们选择继续利用日本央行来人为压制收益率。然而,这并不能解决核心问题——债务过重,只是将原本可能爆发于债券市场的危机转变为一场货币危机。

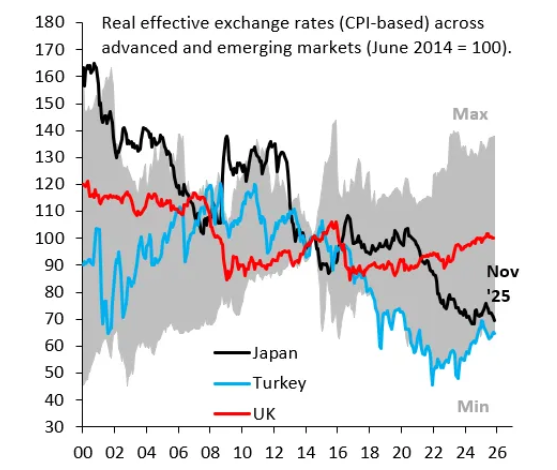

这个问题尚未引起大范围关注,但若观察日元的实际有效汇率(即考虑与全球各国货币的汇率以及通胀差异),可以发现日元几乎已接近土耳其里拉的疲弱程度。在总统埃尔多安削弱央行权力之后,土耳其里拉是全球表现最差的货币。

更多的财政刺激意味着更多债务,通常也会带来更高的债券收益率。但当前收益率已被人为压低,进一步刺激只会加剧这一扭曲。

为维持低收益率,日本央行将被迫加大购债力度。因此,日元将继续贬值,正接近2024年年中的历史低点。

如果高市早苗真的想让日本变得更强大,就必须做出艰难的抉择,也就是提高税收、削减支出,并出售日本庞大的国有资产。

继续采取老办法——再搞一次刺激,已经无法解决问题。