据华尔街日报,燃料运输商Enterprise Products Partners表示,美国商务部工业与安全局打算拒绝公司从休斯顿航道的码头向中国运送三船乙烷的请求,世界两大经济体之间贸易紧张局势继续升级。

乙烷和丙烷是制造塑料的重要原料,近年来已成为美国的主要出口商品,从德克萨斯西部的油井和阿巴拉契亚的天然气田大量流出。

中国已建成多个石化设施来使用这一页岩气时代的丰富原料,但Enterprise表示,现在华盛顿方面认定乙烷出口可能会增强北京的军事能力。

此前中国已经对稀土出口进行控制。

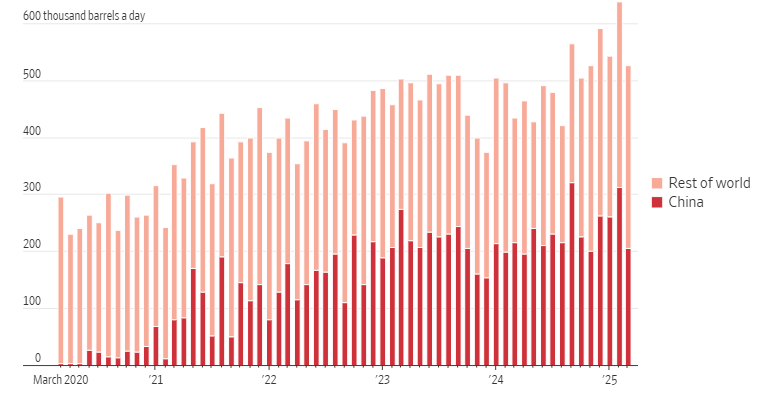

中国可以从中东和其他地区获取丙烷供国内的丙烯裂解装置使用,并一直对来自美国的货物维持报复性关税。但鉴于美国是全球唯一可提供海运乙烷的国家,中国对乙烷进口则予以关税豁免。

乙烷具有较高的蒸汽压,运输难度远高于液化天然气或丙烷等其他天然气液体。只有少数公司(如Enterprise和Energy Transfer)建有专门的乙烷液化和出口设施,以及特制的乙烷运输船(VLEC,Very Large Ethane Carrier),这些设施主要集中在德克萨斯州。

美国之所以能实现大规模乙烷产出,原因在于其独特的能源结构和技术优势,从2008年开始,美国掀起页岩油气革命,利用水力压裂和水平钻井技术,大幅提高了页岩气和页岩油产量。这些天然气和凝析气资源中含有大量天然气液体(NGL),乙烷就是其中之一。

美国页岩气富集区(如德克萨斯州的二叠纪盆地、马塞勒斯页岩区)都含有高比例乙烷。

别外美国建设了大量天然气处理厂和分馏塔,可以高效将乙烷从天然气中分离出来。企业如Enterprise、Energy Transfer等还投资了大型液化储运设施,使乙烷能稳定供出口或国内化工使用。

美国拥有世界领先的乙烷管道系统,例如Mariner East管道,把阿巴拉契亚气田的乙烷输送到海港。同时配有VLEC(超大型乙烷运输船)和专用出口码头(如休斯顿Ship Channel),可支持远洋出口。

其他国家虽然生产乙烷,但多用于本国石化产业,并未建立类似的海运出口体系。因此,美国在海运乙烷供应方面具有独特地位。

中国有乙烷资源,但供应规模小、成本高,不具备替代美国进口的能力。短期内(至少未来3-5年),中国对美国乙烷的依赖是结构性的、不可替代的。

美国最大的乙烷出口商Enterprise上月底在一份证券文件中表示,美国政府通知这家休斯顿公司,向中国出口乙烷将需要出口许可证。

Enterprise表示,政府告诉他们,“这种出口、再出口或在境内转移行为存在一个不可接受的风险,可能被用于或转用于中国的‘军事用途’或‘军事最终用户’,特别是担忧其会被用于中国的军民融合战略”。

Enterprise在周三表示,公司收到通知称,工业与安全局打算拒绝三船共计约220万桶的拟议对华货运申请。Enterprise表示,公司有20天时间作出回应。

分析人士表示,这项出口禁令不仅可能影响Enterprise和Energy Transfer等大型出口商的收益,还可能终结美国能源出口的一项成功案例,因为目前没有明显的替代市场能消化中国购买的这些货量。

咨询公司RBN Energy的分析主管克里斯滕·霍姆奎斯特表示,“工业与安全局的这一决定可能会摧毁美国乙烷市场,并扰乱全球供应流向”。